9月19日,一则有关部门将对医美行业进行清查的传闻重挫医美板块,高估值的医美板块有望迎来回撤投资机会?医美板块相关个股主要包括爱美客、华熙生物、昊海生科、朗姿股份、华东医药等,其中爱美客业绩表现最为突出,爱美客2021年毛利率、净利率分别为93.7%、66.12%,同期贵州茅台毛利率、净利率仅分别为91.54%、52.47%。因此本篇我们选择以爱美客为研究样本初步探索医美行业的个股投资机会。

个股投资机会主要可从基本面和技术面分析获得初步结论。本篇我们融合基本面和技术面分析方法,对爱美客进行初步分析。基本面方面,我们主要从公司概况、行业特点和核心竞争力三个方面进行分析;技术面方面,我们主要从相对估值、相对走势和二级仓位结构方面进行分析。

基本面

1.公司概况

概述:爱美客(以下简称“公司”)成立于2004年,于2020年登陆创业板。公司定位医美赛道,属于医美行业上游药械商。截至2021年底,公司拥有7款Ⅲ类医美用途的医疗器械产品,同时也积极布局A型肉毒毒素、体重控制等领域的新品研发,为公司提供后续增长“驱动力”。

股权结构:截至2022半年报,公司董事长简军女士直接持有公司30.96%股份,通过丹瑞投资、客至上投及知行军投资间接持有公司7.08%股份,合计控股公司38.04%股份,为公司实际控制人。此外,公司核心管理层、技术人员均直接或间接(知行军投资和客至上两个员工持股平台)持有公司股份,实现利益绑定。

图表:公司股权结构(2022H1)

资料来源:Wind

业绩表现:2017-2021年公司营收由2.22亿元增至14.48亿元,CAGR为60%;同期归母净利润由0.82亿元增至9.58亿元,CAGR为85%,成长能力强劲。

资料来源:Wind

从产品结构来看,公司产品主要包括溶液类注射产品、凝胶类注射产品、面部埋植线。凝胶类产品共有4款:爱芙莱、宝尼达、逸美一加一与濡白天使。溶液类产品共有2款:嗨体与逸美。面部埋植线产品共有1款:紧恋。具体收入情况及结构如下:

图表:公司各类产品营收及占比

资料来源:Wind

2017-2021年,公司溶液类产品的营收从0.45亿元提升至10.46亿元,CAGR高达119%,营收占比从20.4%提升至72.3%,成为公司第一大业务板块,这主要受益于“嗨体”独占颈纹修复细分市场,销售放量。

从销售模式来看,公司采取直销为主、经销为辅的销售模式。在该销售模式下,公司建立了“产品—医生反馈—消费者反馈—产品迭代”的闭环信息圈,对终端价格与品牌定位形成较强控制。

图表:公司直销和经销营收及占比

资料来源:Wind

进一步到公司的业绩指标数据,依赖公司产品的稀缺性及渠道力,公司的毛利率、净利率及控费水平表现异常优异。

资料来源:Wind

2.行业特点

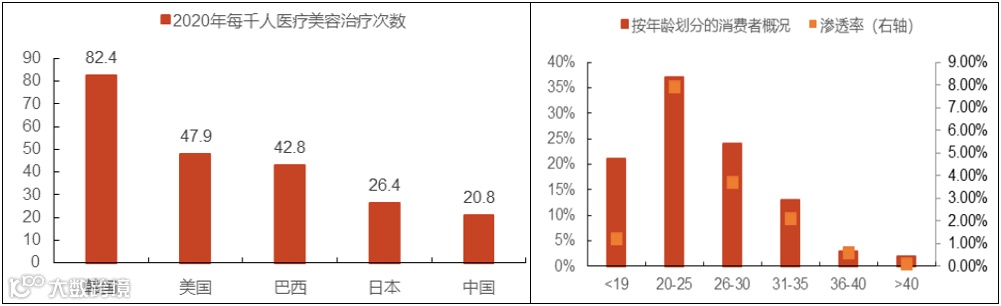

根据2017-2021年,中国医美市场规模CAGR高达17%;2022E-2030E年的CAGR为预计为14%;到2030年,中国的医美市场规模预计将达6381亿元,空间广阔。

图表:2017-2030E中国医美市场规模(按服务收入计)

资料来源:Frost&Sullivan

渗透率:相对于审美习惯类似的日韩,我国医美的渗透率仍较低,发展空间较大。

图表:主要国家医美渗透率及我国医美渗透率

资料来源:Frost&Sullivan

产业链:公司位于医美产业链上游,是攫取产业链价值的核心环节。医美行业主要参与者包括上游药械商,中游医美机构与渠道导流方,下游消费者。以公司为代表的上游药械制造商占据产业链优势地位,具备较高的资金、技术与资质壁垒,盈利能力高(毛利率70%-90%),是整个产业链中最具话语权的环节。医美行业产业链价值分布之所以向上游环节倾斜,主要系下游医美机构众多,极为分散,而上游药械商集中度相对较高,议价能力强。

图表:中国医美产业链

资料来源:各公司官网

图表:中国医美产业链价值分布

资料来源:Wind

行业进入壁垒:我国医美产品由药监局负责监管,实行“牌照”管理。医美产品主要分为以透明质酸注射针剂、面部埋线为代表的医疗器械;以A型肉毒毒素为代表的药品。无论是医疗器械还是药品,均存在新产品研发环节多、耗时周期长,研发投入与研发失败风险大的特点。以公司核心产品“嗨体”为例,是我国国内首款也是唯一一款获批的针对颈纹修复的复合透明质酸钠溶液,可在竞品推出市场前享受“垄断”地位。

3.核心竞争力

公司的核心竞争力可以提炼为:产品力、渠道力及优质赛道。我国医美行业正处于高速增长期,公司赛道卡位精准。同时,公司依托“产品—医生反馈—消费者反馈—产品迭代”形成信息闭环,重视研发(研发费率始终在7%以上),紧贴临床需求,打造产品矩阵(覆盖高中低端)及“明星产品”(嗨体)。

图表:公司研发投入及产品矩阵

资料来源:Wind、公司官网

技术面

1.相对估值

公司于2020年9月28日上市,上市以来PE一直处于高位。现阶段PE(TTM,扣非)有所下降,但绝对值仍高达95。

图表:公司动态市盈率(扣非)走势

资料来源:Wind

对比主要竞争对手华熙生物、昊海生科,公司因更为优异的财务表现(可参考上文“中国医美产业链价值分布”图),估值也相对更高。

图表:公司和主要竞争对手的动态市盈率(扣非)走势

资料来源:Wind

2.股价相对走势

公司股价走势与沪深300、创业板指数对比,收益表现强劲,属于强势“快速成长型”个股,Alpha效应突出。

图表:公司股价相对沪深300、创业板指的走势

资料来源:Wind

3.二级仓位结构

截至2022H1,公司的前十大股东集中度为66.22%,股权集中度较高。具体仓位结构如下:

图表:公司二级仓位结构(2022H1)

资料来源:Wind

公司2020年9月28日上市至2022年6月30日,公司股东户数走势和股价走势基本一致,即股东风格表现为“追涨杀跌”,相应的户均持股市值从上市的约237万元/户增至348万元/户,呈“大户”格局。

图表:公司股东户数变化趋势

资料来源:Wind

总体来看,公司属于机构重仓股,估值(PE)处于较高位,但考虑公司优异的成长能力、盈利能力,公司高估值存在一定的合理性。

风险提醒

基本面方面,公司近五年不断强化的盈利能力及突出的成长能力,主要依赖明星产品“嗨体”驱动,若竞争对手推出竞品,可能导致公司盈利能力、增速下降等不利影响。此外,若传闻的医美机构整顿正式启动,可能导致医美渠道、终端消费受影响。

技术面方面,公司的高估值主要建立在公司基本面异常优异且边际强化的基础上,若公司基本面有变坏迹象,估值可能快速下跌。此外,公司为机构重仓股,机构的市场反馈一般比较“快且决绝”,会表现为快涨快跌。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们