摘要:10月8日,证监会针对不构成重大资产重组并满足一定条件的小额交易,推出“小额快速”并购重组审核机制,直接由上市公司并购重组审核委员会审议,简化行政许可,压缩审核时间。本篇,小编为大家回顾下常规的并购重组审核程序,并在此基础上为大家介绍“小额快速”审核政策。

一、并购重组“常规审核”

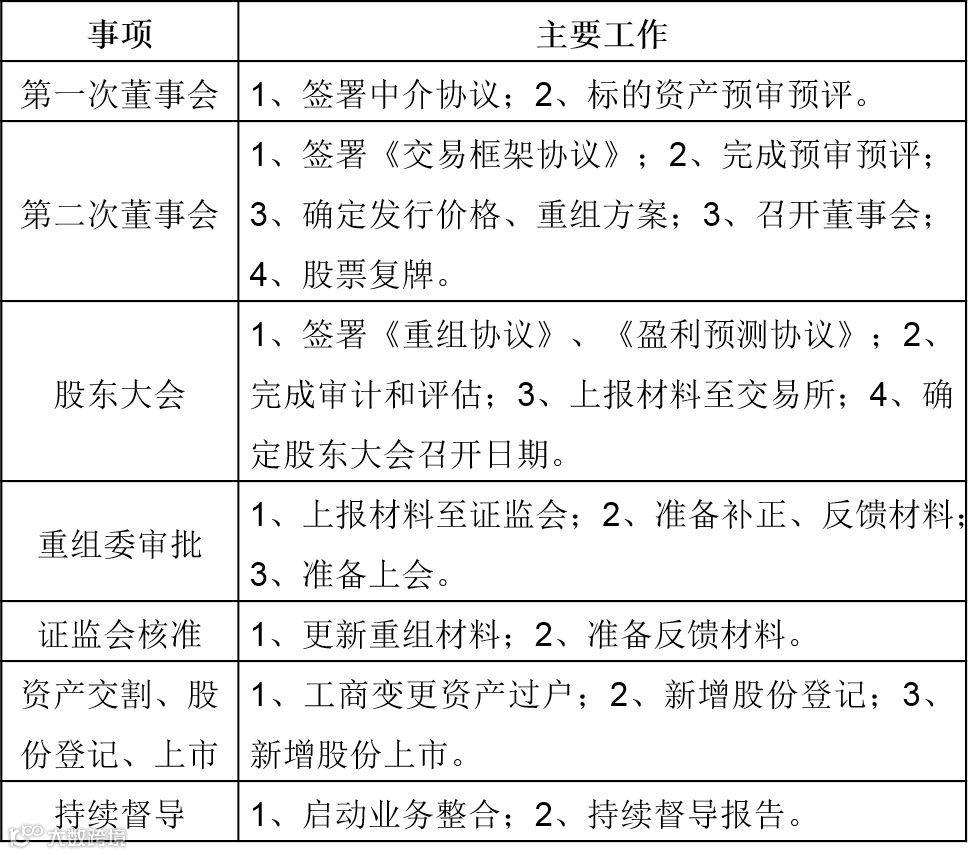

(一)上市公司“并购重组”程序

以上市公司角度,上市公司并购重组程序如下:

注:第一次董事会和第二次董事会,可只统一召开一次。

(二)证监会“并购重组”审核程序

以证监会角度,证监会对上市公司并购重组的审核程序如下:

(三)分道审核

为促进并购重组市场活跃,证监会目前只审核涉及发行股份购买资产的项目,并根据项目情况,设置了分道审核,具体如下:

二、“小额快速”审核政策

(一)适用范围

上市公司发行股份购买资产,不构成重大资产重组,且满足下列条件之一的,即可适用“小额快速”审核,证监会受理后直接交并购重组委审议:

①最近12个月内累计交易金额不超过5亿元;

②最近12个月内累计发行的股份不超过本次交易前上市公司总股本的5%且最近12个月内累计交易金额不超过10亿元。

其中,“累计交易金额”是指发行股份方式购买资产的交易金额;“累计发行的股份”是指用于购买资产而发行的股份,未适用“小额快速”审核的发行股份购买资产行为,无需纳入累计计算的范围。

此外,以下两种情形,不适用“小额快速”审核:

①募集配套资金用于支付本次交易现金对价的,或募集配套资金金额超过5000万元的;

②按照“分道制”分类结果属于审慎审核类别的。

(二)补偿原则和方式

“小额快速”审核的发行股份购买资产项目,重组方案的补偿原则和补偿方式需要满足以下条件:

1、补偿原则

标的公司于利润补偿期间内实际实现的净利润按照如下原则计算:除非法律、法规规定,否则,利润补偿期间内,不得改变标的公司的会计政策和会计估计。

2、补偿方式

① 利润补偿期间,标的公司当期实际净利润数低于当期承诺净利润数,承诺人按协议的约定向标的公司支付补偿差额;

② 以现金方式补偿标的公司的,应在当年度专项审核报告出具后十个工作日内将补偿金额一次性汇入标的公司指定的银行账户;

③ 若违约,未能按照协议约定的期限向标的公司进行补偿的,每逾期一日,应当以应补偿金额为基数按照中国人民银行公布的同期贷款利率上浮10%计算违约金支付给标的公司。

(三)审核流程的变化

实施“小额快速”审核后,证监会在受理后将直接提交并购重组委审议。这意味着常规审核流程中的“预审-反馈-沟通”这一系列环节全部取消。

但是,需要注意如下两点:

①适用“小额快速”审核的,独立财务顾问应当对项目是否符合“小额快速”情况进行核查并发表核查意见;

②“小额快速”审核指的是证监会审核流程的简化,但是,根据市场案例情况,交易所对重组项目的问询、反馈回复的信披要求有所提高。

(四)重要意义

针对不构成重大资产重组的小额交易,“小额快速”审核机制的推出简化行政许可程序,压缩了审核时间;但同时也对上市公司及中介机构的项目质量提出了更高的要求(中介机构需要更加重视交易所问询)。

小编认为,“小额快速”审核是我国推行注册制的“小步走”策略,具有重要意义:

①“小额快速”不仅有利于提高证监会审核的效率,也有利于提高上市公司并购重组的效率,同时也有利于引导上市公司重组事项的开展,即把并购重组事项的重点引导到小额并购中来,尽量减少高额并购及“蛇吞象”式并购。

②“小额快速”更有利于企业发展的需要,对改善企业效益可以起到“短平快”的作用。基于公司平稳发展的需要,上市公司有必要减少巨额并购重组,而更多进行有针对性的小额并购重组。

(五)适用情形

“小额快速”政策主要适用情形:

①交易对价全部用股份支付,常见于大股东资产注入,或者交易中股份支付比例较高的项目。

②对于亟需资产注入的上市公司,可通过方案设计(调整股份支付比例,收购股权比例等)满足“小额快速”审核标准,快速实现资产注入。

长按二维码关注我们