博雅生物是一家2012年于创业板上市的医药制造公司。上市当日,博雅生物的总市值仅约30亿元,截至2018年4月27日,博雅生物的总市值已逼近150亿元。博雅生物是如何做到市值倍增的?可以概括为感谢“那一年”遇到了高特佳。

澳丰本集案例将简介博雅生物、博雅生物的发展历程以及高特佳如何助力博雅生物发展的。

一、博雅生物简介

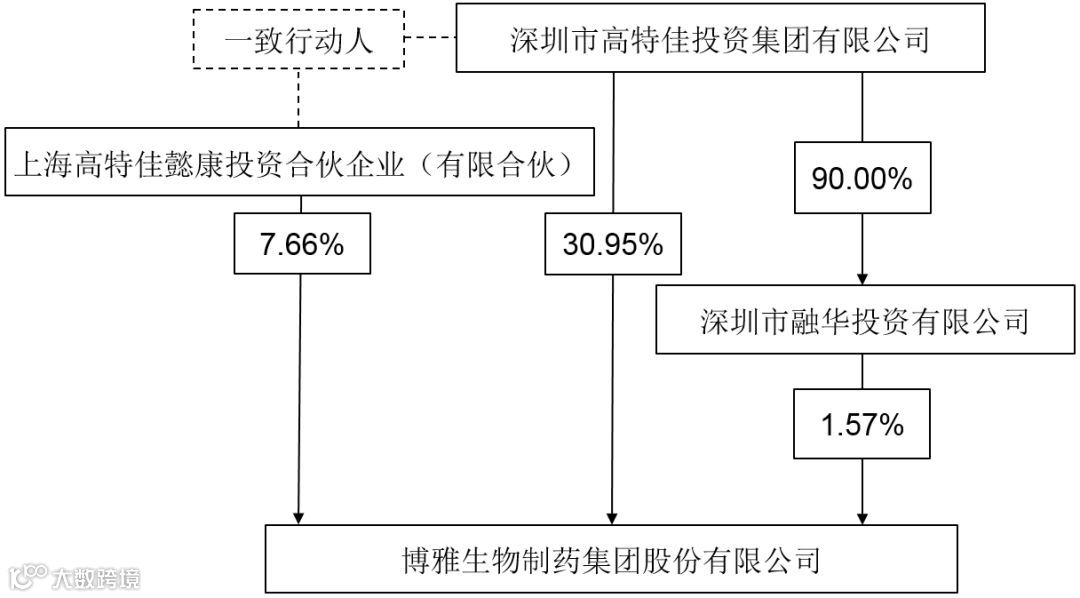

博雅生物(以下简称“公司”)成立于1993年,于2012年创业板上市。截至2018年4月27日,公司控股股东为深圳市高特佳投资集团有限公司(以下简称“高特佳”),因高特佳股权结构比较分散,公司无实际控制人。

截至2018年4月末,公司的最新产权控制关系图如下:

公司是中国血液制品品类和口服糖尿病化学药品最齐全的制造商之一,属高新技术企业,建有省级企业技术中心和江西省血液制品工程研究中心,并设有博士后科研工作站及院士工作站,综合研发能力处于国内先进水平。

目前公司旗下拥有四家制药企业、十家单釆血浆公司、一家研发科技公司,产业遍布江西、贵州、北京、四川等地。产品包括血液制品、糖尿病及抗感染类化学药、生化药等,其中纤维蛋白原产品收得率和市场份额在国内独占鳌头。

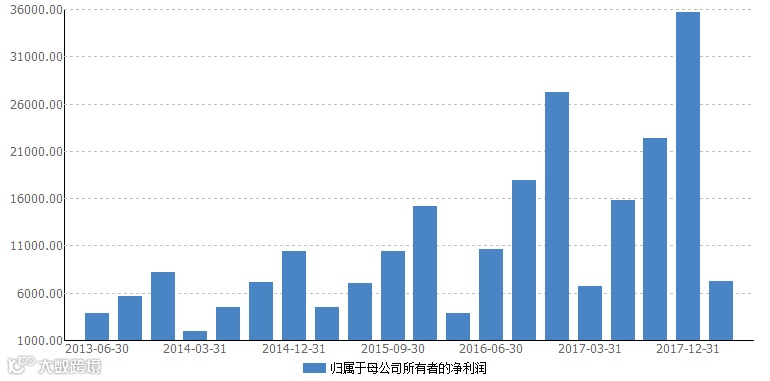

公司自上市以来,归属于母公司的净利润稳步增长,如下图:

数据来源:Wind

二、博雅生物发展历程

博雅生物的崛起,源于那一年(2007年)遇见了高特佳!高特佳对博雅生物的运作分为两个阶段:

第一阶段(IPO之前):股权结构调整,稳定团队,分配好利益;

第二阶段(IPO之后):资产重组,通过外延式扩张,丰富公司产品结构,快速做大做强。

▼2007年,公司因医药事故濒临危机,高特佳却看中了博雅生物在血液制品领域的经验和实力,受让江西新兴生物科技发展有限公司和南昌合瑞实业有限责任公司持有的公司85%的股权,涉及3,770.52万股股份,作价9,519.92万元。

▼2008年,高特佳为了稳定公司管理团队和核心技术人员,决定授予徐建新、张翔、张建辉分别10%、10%和5%的公司股权。

▼2009年,高特佳为了进一步推动公司发展,通过增资扩股的方式,引入外部第三方投资者。公司向厦门海峡创业投资、南昌市大正初元投资、深圳市高特佳汇富投资分别发行887.18万股(作价5,000万元)、177.44万股(作价1,000万元)、177.44万股(作价1,000万元)。至此,公司的注册资本由4,435.91万增至5,677.97万。

▼2010年,高特佳为公司筹划IPO,高特佳对高管持股比例进行了一定调整,同时为了公司股权清晰,公司清理了委托持股。张翔和徐建新将其持有的公司7.81%和3.89%股权转让给深圳市融华投资有限公司(高特佳控股子公司);厦门海峡创业投资将其持有的公司6.25%和9.38%股权转让给厦门顺加投资和厦门盛阳投资。

▼2012年,公司获得证监会批复,同意公司在创业板公开发行股票。

公司IPO之前的股权结构如下:

数据来源:招股说明书

澳丰解析:

高特佳在公司IPO前实现控制权可以划分为四个阶段:

①2007年12月-2008年5月,高特佳控股公司85%股权;

②2008年5月-2009年7月,高特佳控股公司60%股权;

③2009年7月-2009年8月,高特佳控股公司50%股权;

④2009年9月-2012年2月,高特佳控股公司61.70%股权。

在高特佳的带领下,公司是金融资本和产业资本结合的楷模,公司自上市以来,不断投资、收购医药领域的公司,丰富产品线。公司自2013年陆续投资、收购了海康生物、天安药业、仁寿药业、新百药业、复大医药。

1海康生物32%股权

▼2013年,公司联合控股股东高特佳旗下管理的公司,合计收购海康生物68%股权,其中博雅生物出资0.36亿元,持有海康生物32%股权。

▼2015年,公司以0.58亿元出售海康生物32%股权,获得了较好的投资收益。

澳丰解析:

海康生物是一家从事血液制品的公司,公司原拟定收购其68%股权,实现控股收购,但是届时海康生物需要停产进行GMP认证改造,为了有效控制收购风险,高特佳选择采用联合收购的方式降低公司的收购风险,从而维护中小股民的权益。

2天安药业83.36%股权

▼2013年,公司通过全资子公司博雅投资参与竞拍,出资1.85亿元收购天安药业55.59%股权(100%股权估值3.33亿元)。

▼2015年,公司再出资1.48亿元收购天安药业27.77%股权(100%股权估值5.33亿元),至此,博雅生物持有天安药业83.36%股权。

天安药业主营糖尿病相关产品,丰富了博雅生物的产品线。

3仁寿药业100%股权

2014年,公司通过全资子公司博雅药业以0.54亿元收购仁寿药业100%股权。仁寿药业主营妇儿肝病用药。

4新百药业83.87%股权

2015年,公司通过发行股份方式购买懿康投资持有的新百药业83.87%股权,作价5.2亿元。新百药业属于医药制造企业,主要从事生物生化药品的研发、生产和销售,涉及骨科、糖尿病、血液、肝炎、妇科、肠道及免疫调节制剂等多个用药领域。

交易对手承诺新百药业2015年、2016年、2017年归属于母公司净利润分别为3,500万元、4,500万元和5,500万元。

5复大医药82%股权

2017年,公司拟使用自有资金2.18亿元受让复大医药82%股权(100%股权估值2.66亿元)。复大医药定位为经营品种齐全、具备一定规模的专业血液制品经销公司。交易对手承诺复大医药2017年、2018年、2019年扣非净利润分别为2,500万元、3,000万元、3,500万元。

三、高特佳资本运作启示

高特佳在博雅生物的运作,可谓是“产业整合型”并购基金的操作范本。高特佳做了哪些事?

简单概括,如下图:

高特佳助力下,公司实现了上市后市值30亿至150亿的增长。高特佳主要使用的两张“王牌”便是股权激励和资产重组。

公司IPO之前,高特佳“大手笔”给予股权激励,合计转出25%股权,绑定了公司核心人员徐建新、张翔、张建辉。产业整合的核心之一便是在相关产业领域有资深的人员。

高特佳在筹划资产重组阶段,始终坚持两点:

第一,保持高特佳的控制权;

第二,重组标的估值普遍不高。

澳丰解析:

高特佳始终坚持的两点,其实意味深长。

①控制权的稳定,才可以保持高特佳高效的执行产业整合。

②收购“小标的”,从管理角度,确保了公司原管理团队的稳定,防止出现多管理团队的混战,易于收购后的整合;从财务角度,“小标的”作价较低,降低公司财务压力;从股权结构角度,若发行股份收购资产,“小标的”需发行的股份数量较低,可变相稳定高特佳的控制权。

四、澳丰点评

2017年2月至今,监管部门陆续推出再融资新规、减持新规、质押新规、资管新规,监管部门的态度已非常明确“好好干实业”。并购基金未来应该怎么干?

发展产业整合型并购基金是趋势之一,做好产业整合型并购基金需要:

第一,选择合适的行业,如高特佳选择了医药、医疗行业;

第二,熟悉资本运作,如筹划IPO、资产重组、非公开、公司债等;

第三,熟悉公司治理,如职业经理人制度、员工持股计划、股权激励等。

这是一个金融“凉凉”的时代,也是一个最好的时代,因为金融的转型发展,大家都在起跑线。

长按二维码识别关注我们