近期,环保板块似乎重出“冷宫”,有望成为2020年的“新宠”。小编认为原因主要在于:

(1)各国环境危机,如山火、蝗虫、闪电、大雪、肺炎疫情等,将环保的重要性深深打入人心;

(2)国家经济刺激政策,环保板块成为重点之一;

(3)环保板块,正处于估值底部,反弹性较强。本篇,小编将简要介绍我国A股环保板块的机会。

政策驱动:财政、货币政策多重刺激

国家政策层面,财政货币发力推动环保项目落地,to G 类存量订单充足。

(1)财政货币发力,社融规模增长,专项债环保支出增加。20年1月社融增量5.07万亿元(同增3,884亿元),社融存量256.36万亿元(同增10.7%),其中政府债净融资7,613亿元(同增5,913亿元),主要系地方专项债发行大幅前置影响。20年1月共发行专项债7,148亿元,其中生态环保支出金额1,015亿元,占比14.20%,较19年生态环保支出占比大幅提升9.48%。

(2)融资端全面改善。

① 国家资本投入:国家绿色发展基金2020年正式启动运营,将通过加大财政投入、完善价格税收政策、出台专项任务环境经济政策等多管齐下推动产业发展。

② 再融资放开:再融资规则修订有效提升企业融资效率。新规通过扩大在融资发行规模、缩短锁定期、下调发行价下限、上调发行对象数量限制、降低创业板再融资条件等多项举措,放松融资限制,利于增加融资依赖性较强的环保企业资金供给。因此存量订单充足的企业在财政投入增加和融资改善双助力下,业务能力有望修复。

事件驱动:新型冠状肺炎“拉响”环境警报

事件驱动层面,肺炎疫情强化我国打好污染防治攻坚战的计划。

2月21日,中共中央政治局召开新冠肺炎疫情防控工作会议。会议强调要坚定不移的打好污染防治攻坚战,推动生态环境质量持续好转,加快补齐医疗废物、危险废物收集处理设置方面短板。疫情以来生态环境部已出台《新型冠状病毒感染的肺炎疫情医疗废物应急处置管理与技术指南(试行)》《关于做好新型冠状病毒感染的肺炎医疗污水和城镇污水监管工作的通知》等系列文件,各地方均积极响应加强医疗废物应急处置及环境风险防控工作。

估值情况:“估值底”和“修复”机会?

一般,小编习惯使用“环境治理(399806)”指数衡量环保板块的机会,这也是市场上比较具有代表性的环保板块指数。

“环保治理(399806)”指数是由中证公司编制,由100家A股上市的环保类公司构成,每家公司的权重均较低,在2%左右。

图表:环保治理(399806)指数十大权重股

数据来源:Wind

那么,环保治理(399806)指数,近年的走势如何?一般,小编采用两个维度进行估值位的判断。第一,基于估值指标(主要是PE)的走势判断;第二,基于历史收盘价指标的走势判断。

3.1 历史PE(10年期):位于12.85%分位点

从10年期的PE(TTM)走势来看,当前的PE(TTM)(截至2020年3月3日)为26.52,处于12.85%分位点;危险值为51.52;中位数为42.81。

如果锚定中位数、危险值之间为投资相对安全区域,那么预计投资收益(10年周期择机)为61.42%-94.27%。

图表:市盈率PE(TTM)10年期走势

数据来源:Wind

3.2 历史PE(5年期):位于14.75%分位点

从5年期的PE(TTM)走势来看,当前的PE(TTM)(截至2020年3月3日)为26.52,处于14.75%分位点;危险值为47.71;中位数为39.79。

如果锚定中位数、危险值之间为投资相对安全区域,那么预计投资收益(5年周期择机)为50.04%-79.90%。

图表:市盈率PE(TTM)5年期走势

数据来源:Wind

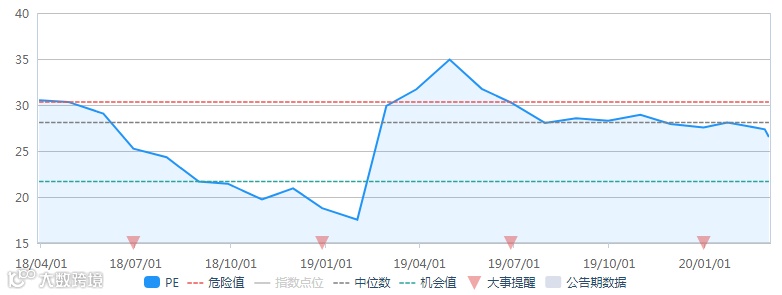

3.3 历史PE(2年期):位于36%分位点

从2年期的PE(TTM)走势来看,当前的PE(TTM)(截至2020年3月3日)为26.52,处于36%分位点;危险值为30.41;中位数为28.11。

如果锚定中位数、危险值之间为投资相对安全区域,那么预计投资收益(2年周期择机)为6.05%-12.59%。

图表:市盈率PE(TTM)2年期走势

数据来源:Wind

值得一提的是,历史比较法的运用假设基础是“历史会重演”(这也是趋势图预测/判断的基础)。

3.4 市场表现:重点关注3000点位

从近10年,环保治理(399806)指数的走势来看,最高点出现在2015年,为4,581.03;环保概念相对高位点出现在2017年,位于3,000点附近,此后,因为环保板块现金流危机,进入“业绩杀”、“估值杀”状态,指数一路下跌。

图表:指数点位、成交量表现

数据来源:Wind

自2017年以来,环保治理(399806)指数的分年涨跌幅分别为-6.31%(2017年)、-42.67%(2018年)、4.10%(2019年)和5.91%(2020年年初至今),累计下跌43.89%。目前,截至2020年3月3日,环保治理(399806)指数的收盘点位为1,528.24,向上反弹的主要(心理)压力线为3,000点位和4,000点位,反弹预期下收益预期区间为96.30%-161.74%。如果锚定2,000点位为相对安全机会点位,投资预期收益也高达30.87%。

综上,无论参考历史PE还是历史市场表现,环保板块的机会似乎都不错,需要再次强调的是,这是基于历史会重演。考虑到环保板块业务模式的固有弊端(现金回款问题)已被市场高度重视,除非市场出现大行情,历史趋势下的预期收益值可能都会大打折扣。

3.5 “修复拐点”已至?

从个股事件的“前瞻性”预期来看,2019年和2020年,环保龙头公司纷纷被国资接手或注资,如东方园林由民企变身国企,控股股东变更为北京朝阳区国资委;碧水源引入国资委,为第二大股东;三聚环保控股股东变更为北京海淀区国资委等。环保巨头企业被国资接管,显示出国家对环保产业的重视,对于仅是现金流(非财务造假)引起的经营困难国家具有充足的改善信心(国资融资成本极低,对于现金回款周期长具有更强的承受力)。

从业绩来看,2019年,是环保板块企业的“至暗时刻”,但是2019年三季度起,业绩下滑情况有所好转。2020年,又注定是一个“基建”大年,环保工程将成为本轮大“基建”的重点规划板块(有兴趣的,可自行查询/梳理国家相关政策)。今年2月以来,券商(如东吴证券、中信建投、国信证券)已开始重点推荐环保板块,二级市场基金近期加仓情况亦是如此,环保板块已经开始“跑赢”沪深300。

图表:环保板块“跑赢”沪深300

数据来源:Wind、东吴证券研究所

初步判断,环保板块已至估值“修复拐点”!

投资机会:个股还是指数?

环保板块,是投资个股好还是指数好?其实,环保板块分类较多如固废、危废处理;大气污染治理;水污染治理等,不同细分市场主要差异在于项目的可持续性、回款周期长短,水污染和危废处理领域运营效益更好、现金流压力相对较低,存在一定的个股优势。

但是,环保板块依然存在绕不来的“基建周期性(to G)”和“现金流紧张”问题,具体哪家企业更具优势,不确定性较大。指数相对来说,可以分散环保企业的“现金流危机”风险,因此,在环保板块小编还是较为看好指数(当然,指数跑不赢优质个股)。

你,是倾向环保优质个股还是指数?

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们