白电领域最具话题的企业就是格力和美的。如果分别用一个词概括格力和美的在小编脑海中的印象那便是“老土”和“国际范”。小编为什么那么说呢?因为美的对外传达的关键词是:事业部制、分权、股权激励、职业经理人、产品矩阵、研发体系、总部战略等,妥妥的一部MBA教材、企业管理范本;而格力却是:董小姐、品控、经销商、销售返利,妥妥的一部女强人励志片。如果要站队,那小编肯定是偏爱“国际范”美的的。近期,高瓴入主格力话题纷纷,小编也趁机分别和美的、高瓴等机构工作的朋友聊了下,观点颇有点意思,不过都仅代表个人观点。本篇,小编就简单总结下聊天的漫谈并通过资料引用佐证下观点。

高瓴近年的投资逻辑

立足传统企业,科技赋能,数据驱动。在投资格力之前,高瓴的大手笔投资便是私有化百丽。要说对格力的投资逻辑,那便要先说说百丽。百丽的业务主要分为两块:代理耐克、阿迪等国际品牌,是耐克、阿迪中国最大的线下经销商;销售自有鞋品牌BELLE、STACCATO、TATA等,是中国最大的中高端皮鞋制造商。百丽的优势在于线下经销、商场资源、专柜网点等,但受电商渠道的冲击,百丽整体财务表现不尽如人意。此外,百丽自有鞋品牌样式老化,潮流引领力逐渐缺失。高瓴因深耕投资,布局互联网,具有强大的线上电商渠道资源、人脉、人才储备(挖自一线电商的产品经理、数据分析师、运营支持等人才)等。高瓴私有化百丽后,将百丽两块业务分拆,分别配置高瓴线上渠道人才。耐克、阿迪因品牌效应强,整合效益明显,近期已成功再登陆港股;而百丽自有品牌皮鞋,优化电商渠道后,虽然销售数据有所好转,但是因其设计样式仍较古板,可能需要更长的时间进行设计线优化,预计线上运营将会通过销售数据分析对设计团队进行更符合市场偏爱的设计指引或支持。高瓴投资百丽,做的其实是传统企业的“科技赋能、数据驱动”。

再谈格力,其实逻辑和百丽差不多。在奥克斯空调之前,其实家电的电商渠道冲击,主要是针对小家电的(货值低、不用安装),而奥克斯空调之后,加上去年下半年开始高歌猛进搞线上空调销售的美的,线上渠道对于空调市场来说,已不容小觑,格力显然滞后了,而高瓴有资源、有团队啊!又是一次妥妥的传统企业“科技赋能、数据驱动”。

空间逻辑与时间逻辑的差异。投资百丽和投资格力,同时又是有很大差异的。百丽做的是分拆套利,空间逻辑;格力做的是时间价值,时间逻辑。为什么是时间价值呢?这就要再说说空调市场。

空调市场,到底好不好?

美的是一家白电全品类的企业,在其产品矩阵中,将空调放在第一战略要位。可见,在白电各品类中,空调赛道是最好的。

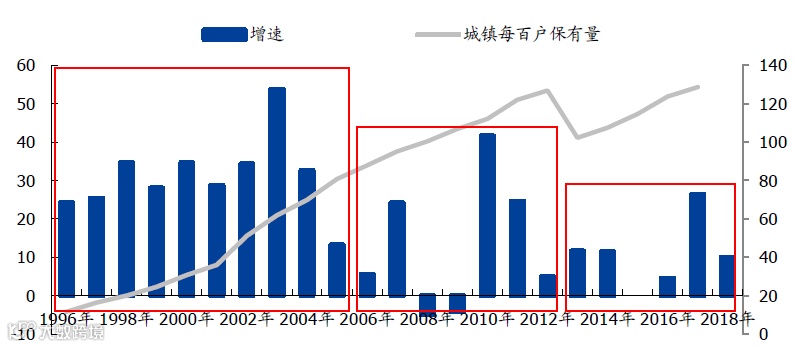

空调行业已进入成熟期,增速虽然下滑,但是格局好(格力VS美的),在双寡头格局下,美的、格力的净利率增速开始高于毛利率增速(以格力为例)。

图表:空调行业增速(%)与每白户保有量(右)

数据来源:Wind

图表:格力的毛利率、净利率(%)

数据来源:Wind

空调市场“稳”字打头,价值投资-时间逻辑,稳健性很重要。再从国际对比来看,中国白电市场可能是全球最好的。首先,中国是最大的白电消费市场;其次,销售渠道多元化(KA卖场、专卖店、电商等),不存在渠道依赖,白电企业在产业链中地位极高,对比美国,KA卖场强势,利润大幅向渠道倾斜;最后,中国白电产品在全球范围内最具性价比。

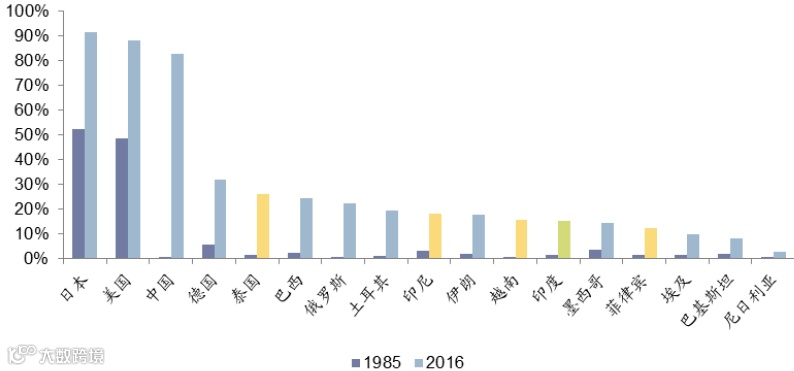

未来空调市场,国内增幅有限,预计未来十年国内市场增速约3%-5%/年,增长亮点主要在海外,尤其是印度、东南亚市场。

印度、东南亚气候炎热,空调普及度不到20%,预计将会成为全球家电下一爆发区,空调潜在市场需求估计约7亿台。随着印度、东南亚经济发展,需求加速释放近在眼前。

图表:各国空调产品普及度对比

数据来源:东兴证券研究所

此外,印度、东南亚受人均收入水平限制,最具吸引力的是性价比高的空调产品,中国的空调企业相比美日韩优势明显。

为什么不是美的,而是格力?

战略投资、控制权投资有时并不是投最好的,而是投最合适的。如果高瓴可以做美的的第一大股东,是美好的,也是焦头烂额的。美的产品品类繁多、事业部制、渠道多元化,还收购了东芝家电、德国KUKA(工业机器人),要摸清楚这些业务、人才体系等非常不易。但是,格力却不一样,格力“非常土”。格力专攻空调,发展路径概括的说:铁腕执行力的领导人+埋头苦干,匠心造空调+销售返利,控制终端价格,驾驭经销商。正是格力的简单,高瓴才更具“大展拳脚”的空间。

专攻空调市场的话,高瓴的线上渠道资源、团队等均能为格力带来新篇章;未来空调市场增长,海外并购将是重要驱动力,格力的并购表现大不如美的,高瓴赋能格力后,格力有望开启海外并购快速增长通道。

此外,目前格力主要局限于空调市场,高瓴赋能后,可能和美的收购德国KUKA一样,开启多元化布局。同时,格力具有强大的资金储备,妥妥的“现金牛”,站在背后的高瓴,也将协助格力打好“投资牌”。

为什么不是美的,而是格力?

格力:高瓴赋能格力后,似乎有很多想象空间。

美的:已展现出强大的组织管理能力、人才培养能力、国际并购能力等。通读其发展历程,美的还展现出强大的变革勇气,远瞻性战略定位。

再行业切换的看,通信行业虽受益于5G建设,强者却只有华为,拎一家优秀的A股通信制造企业出来---“甚是为难”;苹果产业链,优秀供应商们虽然前景可期,但是设备更迭太快,风险逼人,不过高风险、高收益—“掰着花瓣,踌躇又犹豫”;芯片产业,看看芯片美-日-韩变迁史,三星发展史---“路遥遥,其修远兮”…… 对比后,白电似乎是最具“性价比”的A股赛道。

格力还是美的?

“格力是高瓴的心头好,而我依旧偏爱美的。”

(以上观点不代表机构观点,仅为个人观点)

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们