原本期待的“春季躁动”行情,因为疫情的影响,变数已然。原计划配合“春季躁动”,于年前新增的两只配置股“温氏股份+隆基股份”表现也一言难尽。温氏股份打的相对补涨的策略(VS牧原股份),隆基股份打的业绩爆发策略(2020年为抢装年)及产业链“喉结”策略(核心环节,技术迭代稳定)。目前来看,温氏的个票属性依旧弱于牧原(跌更惨涨更缓),倒是隆基已浮盈超16%。此外,重仓的海螺依旧维持看好,持续期至本年中。筛好公司不易,筛票更难。本期,小编尚未发掘到合适的新股,便重点回顾看好的“太阳能”产业。

一.太阳能电池片介绍

-

1.1 电池片分类

太阳能电池片可分为晶硅类和非晶硅类,晶硅类占主导地位,市场占比超90%。晶硅类电池片按照生产工艺差别又可以分为单晶电池片和多晶电池片。

图表:单多晶生产工艺差别

资料来源:招商证券

从生产工艺来看,单多晶生产工艺差别主要体现在拉棒和铸锭环节,其中单晶硅棒工艺对设备、生产人员的要求严格,早期单晶硅片因长晶炉投料量、生长速率、拉棒速度等方面技术不够成熟,生产成本居高不下,而多晶硅锭使用铸锭技术成本优势明显而占据主要市场份额。近几年,得益于单晶设备技术的改进,单晶逐步挤压多晶市场份额,市占率提升,PV Infolink 统计数据显示全球单晶硅片产出占比由2016 年18.5%提升至2018 年46%。

从硅片尺寸来看,根据国际半导体产业协会SEMI制定的硅片尺寸标准划分,光伏硅片尺寸经历了3次主要的变革:

1)由100和125大幅度增大为156:此阶段为1981至2012之间。以2000年修改版后的标准SEMI M6-1000为例,类原片有100/125/150三个尺寸,对应的边距均值分别为100/125/150 mm,直径分别为125/150/175 mm,即严格按照半导体硅片尺寸来给定。2012年,原SEMIM6标准被废止,新的SEMIPV22标准开始生效,边距156被加入到最新标准中;

2) 由156(M0)小幅调整至156.75(M2);在标准方面,通过修订,新增的M2标准尺寸被纳入SEMI标准范围内,获得了业界的认可;

3)由156.75(M2)小幅调整至158.75或者大幅增大为166。此次变革尚在进行中。

资料来源:中信建投证券研究发展部

随着技术进步,光伏硅片尺寸在不断增加,使用大硅片的驱动力主要是:在电站建设中,使用大硅片高功率组件可以减少支架、汇流箱、电缆等成本,从而摊薄单瓦系统成本,为组件带来溢价;在制造端,大硅片本身可以摊薄硅片、电池、组件生产环节的非硅成本,从而直接增厚各环节利润。

从电池片技术来看,太阳能电池片又可以分为PERC、PERT、HJT、IBC和TOPCON等技术类型的电池片。目前,PERC 技术是主流、N 型晶硅电池、HJT 异质结电池和IBC背接触电池将是未来主要发展方向。

1.2 晶硅电池组件结构

太阳能电池组件主要由电池片、EVA、背板、光伏玻璃等组成。其中,电池片是太阳能电池的核心部件。为了输出硅太阳电池的电能,必须在电池上制作正、负两个电极。电极是与电池P-N结两端形成紧密欧姆接触的导电材料。习惯上把制作在电池光照面的电极称为上电极,把制作在电池背面的电极称为下电极或背电极。上电极为负极,选用银浆作为阴极浆料印刷烧结而成。下电极为正极,由铝浆和银铝浆组成,其中铝浆即为硅太阳电池用阳极浆料。

图表:晶硅电池组件结构

资料来源:泓源光电公转说明书

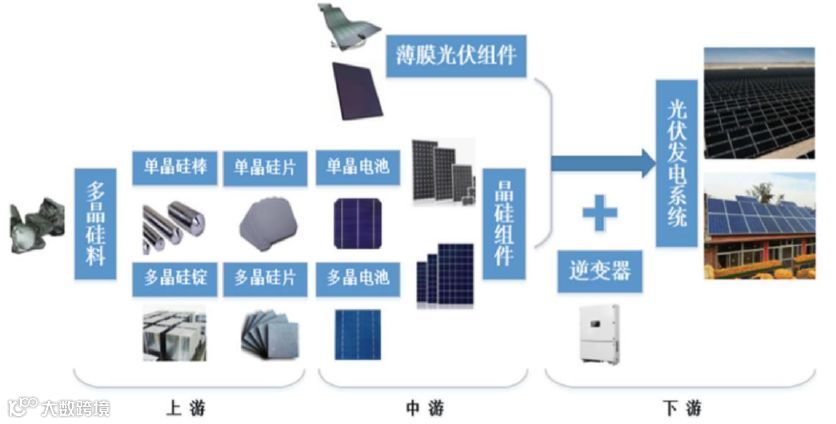

二.光伏产业链

光伏产业链可以分为硅料、硅片、电池片、组件、系统五个环节。从硅片生产到电池组件再到系统应用,构成光伏产业链上中下游。硅料(硅锭/硅棒)、硅片等基础产品的生产制造属于光伏产业上游,太阳能电池片和组件等关键产品属于产业链中游部分,太阳能发电系统和应用属于下游环节。

图表:光伏产业链

资料来源:招商证券

2.1 硅料:多晶硅进口比例下降,技术路线以改良西门子法为主

硅料是光伏产业链的基础原料,仍部分依赖进口。晶体硅的制作流程大致为:通过冶炼工艺将石英砂料冶炼还原为98%纯度的工业硅,再通过改良西门子法或者硅烷流化床法进一步把工业硅提纯到99.9999%的太阳能级多晶硅。目前我国多晶硅仍部分依赖进口,2018年,全国多晶硅产量超过25万吨,同比增长3.3%;进口约12.5万吨,同比下降20%。截至2018年我国多晶硅产能超过万吨的企业有10家,我国多晶硅产业规模占全球总规模的54.8%。

硅料成本仍有下降空间,主要来自于生产线设备投资成本。由于提纯纯度要求高和还原过程的高载能,硅料成为晶硅光伏电池产业链中能耗最大的一个环节。多晶硅的成本构成中,电力成本为主约占44%,蒸汽成本约占11%,金属硅成本约占21%,设备折旧成本约占16%。2018年全国多晶硅平均综合电耗已经降低至71kWh/kg-si,同比下降2.7%,龙头企业甚至降低至63 kWh/kg-si以下。根据中国光伏产业发展路线的预测,未来随着生产装备技术提升、系统优化能力提高、生产规模增大等,预计至2025年还15%以上的下降空间,综合能耗预计到2025年每年将按照3%-6%的比例降低。此外,生产线设备投资成本仍有下降空间。2018年投产的万吨级三氯氢硅西门子法多晶硅生产线成本已下降至1.15 亿元每千吨的水平,预计到2020年,千吨投资可下降至1亿元每千吨。

以综合能耗(电力+蒸汽)占比55%计算,如果综合能耗每年下降3%,设备成本每年下降6%,硅料成本将综合下降约2.6%。但因硅料的产能灵活性相对较差,价格的敏感性较低,成本传导到价格上需要一定时间。制备多晶硅技术以三氯氢硅西门子法为主。

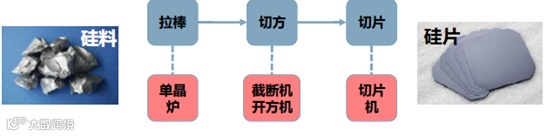

2.2 硅片:金刚线切割基本全面渗透,单晶替代多晶趋势明显

硅片生产包括硅生长/铸锭、开方、切片等环节。高纯硅通过直拉/铸锭形成单晶硅棒/多晶硅锭,后单晶硅棒经过截断、切片形成单晶硅片,多晶硅锭经开方、磨面、倒角、切片形成多晶硅片。单晶硅片与多晶硅片的核心区别在于铸锭的流程以及设备不同,单晶硅棒是通过单晶生长炉缓慢有序拉升而成,而多晶硅锭则是在多晶铸锭炉中直接融化多晶硅快速成锭。2018年全国硅片产量达109.02GW,同比增长19.1%,全球前10大硅片生产企业均位于中国。

硅片切割以金刚线切割为主。与砂浆切割对比,金刚线切割技术的应用,带来的主要优势有硅片薄化、切割速度更快、减少切口硅料损耗、硅片品质提高等。单晶硅因为质地均匀而率先实现金刚线工艺,在2016年已经普及,而多晶硅的金刚线切割技术替代稍慢,2017年开始全面替代。目前金刚线切割技术在单晶渗透率达到100%、多晶领域渗透率基本达90%。

因单晶硅电池的转化效率普遍高于多晶硅电池,但单晶硅的成本更高,金刚线切割技术的应用缩小了单晶硅片和多晶硅片的成本差异,使得单晶硅电池的性价比提高。资料显示,按单晶硅片厚度190um测算,金刚线直径每下降10um,单片硅成本下降约0.15元,产能提升可达4%。2016年金刚线技术在单晶推广后,单多晶硅片价差明显缩小。目前,单多晶产能市占比从2015年的2:8变为2018年的4:6。

资料来源:招商证券

资料来源:招商证券

2.3 电池片:最有可能重大突破的环节

切割后的硅片经过检测、分选后即进入电池片生产流程。电池片环节是以硅片为基底,通过在硅片表面制造电势差、金属电极等,并通过表面镀膜等方法提高转化效率,将硅片转化成能够利用光生伏特效应发电的电池片。传统的铝背场电池片生产工艺主要包括清洗制绒、扩散制结、刻蚀及去磷硅玻璃、制备减反射膜、丝网印刷、烧结、测试分选七大主要环节。

清洗制绒环节:主要是利用酸溶液(多晶)或碱溶液(单晶)除去硅片表面的机械损伤层,清除表面杂质,在硅片表面形成倒金字塔型凸起,增加硅片对太阳光的吸收效率。因为晶体硅在不同晶体取向上具有不同的腐蚀速度,因而能够在硅片表面腐蚀形成起伏不平的绒面,故称为制绒。

扩散环节:太阳电池制造的核心工序之一,通过高温下在P型硅片表面扩散掺入磷或在N型硅片表面扩散掺入硼形成PN结。扩散层薄层电阻(方块电阻)是反应扩散层质量是否符合设计要求的重要工艺指标之一,也是标志进入半导体中杂质总量的重要参数。

刻蚀环节:主要目的是去掉硅片边缘和背面的PN结以防止电池短路,其工艺可分为干法刻蚀和湿法刻蚀。此外,在扩散环节发生的化学反应使得硅片表面形成一层磷硅玻璃,使得硅片在空气中表面容易受潮,且增加了少子的复合,从而导致电流降低和功率衰减。去磷硅玻璃即利用氢氟酸溶液将磷硅玻璃去除。

制备减反射膜:即正面镀膜,在电池的正面沉积一层SiNx薄膜进行钝化,通常会采用PECVD(等离子体增强型化学气相沉积),可以保护硅片表面不受污染物质的影响,提高电池片的光吸收,并降低少数载流子的复合速率。

丝网印刷:即电池金属化过程,丝网印刷机为电池片刷上银电极和铝电极,通俗的说就是为太阳能电池收集电流并制造电极。丝网印刷主要包括三个步骤:印刷背面银电极并烘干,印刷背面铝背场并烘干;印刷正面银电极并烘干。在印刷过程中主要检测的指标是印刷后的湿重和栅线的宽度,湿重过大或者过低会造成浆料浪费、弓片等问题;栅线如果宽度过大,会会使电池片受光面积较少,效率下降。

烧结:把印刷到电池片表面的电极在高温下烧结,使得电极和硅片本身形成欧姆接触。测试分选环节即通过模拟太阳光照射,对电池片的相关参数进行测量并根据结果对电池片进行分类。

图表:传统铝背场太阳能电池片工艺流程

资料来源:公开资料

电池片成本不断下降中。电池片成本中,硅片成本约占65%,非硅成本中正面、背面银浆料成本约占11%、设备折旧成本约占3%。电池片生产企业第一梯队如隆基非硅成本在0.3元/W左右,通威据称已经降至0.25元/W,仍在不断下降中。

资料来源:招商证券

电池片环节的技术较为密集,是最有可能取得重大突破的环节。一线大厂纷纷从工艺流程入手寻找提高光电转化效率的方法。在传统的铝背场电池(Al-BSF)之上,新型高效电池技术主要有PERC、PERT、HJT、IBC和TOPCON等。目前P型电池的技术路线有PERC单晶电池和PERC多晶黑硅电池。N型高效电池技术有PERT、TOPCON、HJT、IBC等。

资料来源:中国光伏产业发展路线图2018版

PERC电池搭载SE技术、MWT技术能进一步提高转化效率。SE(选择性发射极)技术指在金属电极区域进行高浓度掺杂,在电极以外区域进行低浓度掺杂,能够显著降低电池电阻和少子的表面负荷,主要工艺方法有丝网印刷掺杂源高温扩散法、离子注入法和激光掺杂法。MWT(金属电极绕通)技术采用激光打孔,背面布线,将太阳能电池正面电极部分或全部转移至背面,减少电池正面的遮光面积。

PERT是PERC技术的改进型。PERT是典型的双面电池,与PERC电池相比,增加了了磷扩散和去除硼硅玻璃两道工序,核心在于在背面形成钝化层的基础上通过背面扩散形成背场,而不是像PERC和传统铝背场电池一样采用铝背场。N-PERT双面电池采用N型硅作衬底,具有少子寿命高、无光致衰减等优点。

TOPCon技术在N型PERT电池工艺的基础上研制而来。TOPCon电池即隧穿氧化层钝化接触电池,利用LPCVD(低压化学气相沉积设备)在电池背面制备一层超薄二氧化硅,再沉积一层掺杂硅薄层,二者共同构成钝化结构。该技术可以极大地降低背面的表面复合和金属复合,因此大幅度的提升N型电池的转换效率。

HJT电池即本征非晶硅异质结电池。HJT电池以n型单晶硅片为衬底,经过制绒清洗后,先后在正面和背面通过PECVD沉积本征非晶硅薄膜i-a-Si和p型/n型非晶硅薄膜,从而形成pn异质结和背表面场,其次在电池两侧沉积透明导电氧化物薄膜(TCO),最后通过丝网印刷的技术在TCO表面形成金属电极。异质结电池的关键技术在于超薄本征非晶硅层i-a-Si,该薄层可以大幅度降低晶硅的表面复合,提高电池转化效率。

IBC电池即交叉式背接触电池,目前N型IBC处于中试阶段。其将正负两极金属接触均移到电池片背面,完全消除了前表面栅线的遮光,从而具有更多的有效发电面积,有利于提升发电效率。IBC电池的工艺制程比传统电池复杂很多,关键工艺在于在电池背面形成交叉排列的p+区和n+区,以及在上面形成金属化接触。在丝网印刷环节对印刷精度和栅线的设计要求较高。目前IBCN型电池仍处于中试阶段。

图表:不同电池工艺流程

2.4 组件:叠瓦工艺有望引领新一轮革新

目前组件成本约占光伏电站成本的40%-50%。太阳能电池组件是具有外部封装及内部连接,能够单独提供直流电输出的最小不可分割的代养能电池组合装置,即多个单体太阳能电池互联封装后成为组件。按照电池片材料,太阳能电池组件可以分为单晶组件、多晶组件、薄膜组件等。

图表:运营电站成本情况

资料来源:招商证券整理

组件工艺流程主要包括分选、焊接、叠层、检验、层压、封装、测试检验等。电池分选即筛选出电池外观完好、颜色均匀一致的合格电池片。焊接包括单焊和串焊两个步骤,即将多张电池片串联起来并在电池串的正负极接出引线。叠层即玻璃,EVA、电池、EVA、TPT由下向上以此敷设。玻璃和TPT(热塑聚氯乙烯弹性薄膜)分别作为上、下层保护材料用于对电池片提供保护;EVA作为热熔胶黏合剂,用于将电池片完全密封,并和上层的玻璃、下层的TPT黏合在一起。层压过程即将敷设好的电池加热使EVA融化,将电池、玻璃和背板黏合。检验过程包括EL检验和冷红外检验,用于检测组件的隐裂情况等。封装包括为电池片装边框、接线盒等。测试过程主要是对电池组件的输出功率等参数进行标定,测试其输出特性,确定组件的质量等级;检验过程是对组件成品的型号、类别、清洁度、各种电性能的全面检验。

图表:太阳能电池组件工艺流程

资料来源:公开资料

图表:太阳能电池组件

资料来源:公开资料

组件封装环节的工艺主要由全片、半片、叠瓦。不同的封装工艺能够在既有电池片的效率前提下,尽量提升组件的输出功率或增加组件全生命周期内的单瓦发电量。因为组件成本在光伏系统中占比最高,约占系统成本的40%-50%,通过工艺改进提升输出功率可以摊薄BOS成本(除了光伏组件以外的系统成本),对于降低组件环节的单瓦成本具有重要意义。

叠瓦工艺是指将传统电池片切为1/5或1/6大小之后,用导电胶直接衔接两片电池,将其叠加黏贴在一起,再将电池串连接起来。叠瓦电池能实现无电池片间距,提升组件的平均发电密度;且叠瓦技术用导电胶代替焊带,避免了遮挡,有效提升产出功率。据了解叠瓦技术可提高组件功率15-20W瓦(5%~7%),高于半片技术带来的功率提升。

三.太阳能电池片市场规模及格局

3.1 全球光伏装机规模:平稳增长,前景可期

全球光伏装机持续增长,中美日印是全球光伏装机增长主力。近年来,全球光伏产业蓬勃发展,光伏新增装机持续增长,从2014年的37.04GW增长至2017年的102GW,复合增长率为40.2%。中国、美国、日本、印度、欧洲是全球光伏的主要市场,2017年合计占比约88.2%。中国是全球第一市场,市场占比约51.8%,其次为美国、印度、欧洲、日本,占比分别为12.3%、8.8%、8.6%、6.7%。

受2017年高基数影响,全球未来光伏装机需求渐趋平稳。2017年中国光伏新增装机53.1GW,同比增长53.5%。受中国光伏装机的强力拉动,2017年全球光伏新增装机102GW,同比增长43.26%,累计装机规模约为400GW。受2017年高基数影响,未来光伏装机需求阶段性平稳,预计2018年全球光伏装机规模约为98.5GW。未来3年,受中美日印及其他新兴国家新增装机驱动,全球光伏装机将维持稳定增长,预计2018-2020年新增光伏装机分别约98.5GW、117.2GW、139.9GW。

资料来源:申万宏源研究

资料来源:申万宏源研究

3.2 中国光伏装机规模:重点关注光伏扶贫和领跑者计划

我国光伏装机维持高速增长态势,2012年我国光伏新增装机3.56GW,累计装机7.06GW。2017年我国光伏新增装机53.1GW,同比增长53.7%,五年复合增长率为71.7%,累计装机达到130.0GW,同比增长66.5%,五年复合增长率为79.1%。2017年我国分布式光伏爆发式增长,全年分布式新增装机19.3GW,同比增长357%,累计装机达29.7GW,占比达到22.8%。

资料来源:申万宏源研究

目前,光伏发电仍未实现平价上网,行业发展需要依赖政府补贴,是典型的政策驱动或影响型行业。受17年高基数及531政策影响,2018-2020年国内光伏装机需求有所回落,光伏扶贫和领跑者计划是主要增长点。根据申万宏源估算,2018-2020年新增光伏装机需求分别为40GW、40GW、45GW,合计约125GW。2018-2020年集中式电站合计新增装机量分别约为17GW、13GW、14GW,分布式电站合计新增装机量分别约为20GW、21GW、22GW,另外,自行管理的地区集中式电站约3GW,不需要补贴项目约15GW。新增装机之中领跑者计划合计约20GW,光伏扶贫合计约28GW,分布式(不含扶贫)合计约52GW。

3.3 太阳能电池片:单晶PERC成为趋势

3.3.1 单多晶硅片市场份额

太阳能电池片市场与光伏装机规模紧密相关,受益于光伏装机规模的增长,太阳能电池片市场也将稳定增长。

从太阳能电池片单晶、多晶路线角度,近年基于连续投料、金刚石切割线等技术的发展,单多晶硅片成本缩小,单晶硅片市场替代趋势愈加显著,统计数据显示,单晶硅片国内市场份额从2017年的31%提升至2018年的45%,全球市场份额在过去一年内从28%增至46%。根据浙商证券预测,预计未来单晶硅仍将保持良好增长势头,2019年预期国内市场份额将达64.5%,全球达57%,单晶市占率将首超多晶。

注:P-type是空穴导电,在单晶硅中掺硼为P-type,掺硼越多则能置换硅产生的空穴越多,导电能力越强,电阻率就越低;N-type是电子导电,单晶硅中掺磷是N-type,掺磷越多则自由电子越多,导电能力越强,电阻率就越低。

资料来源:浙商证券

3.3.2 单晶PERC趋势分析

在太阳能电池片领域,单晶路线还是多晶路线,主要取决于电池成本和电池效率的综合性价比。虽然单晶硅片电池效率具有明显优势,但是受限于设备、技术等因素,单晶硅片成本过高,多晶因性价比优势成为市场主流。近年,连续直拉单晶技术(CCZ)、金刚石切割线技术以及PERC技术,为单晶提供了更大的成本降低空间,带来了单晶替代趋势。

1)连续直拉单晶技术(CCZ):降低长晶成本

单晶拉棒与多晶铸锭的成本主要由设备折旧费、人工费、水电费、辅料费、原料损耗等构成,单炉产出差异是单晶拉棒与多晶铸锭成本差异的主要原因之一。得益于连续直拉单晶技术(CCZ)的应用,单晶投料量大幅提升,中国光伏行业协会最新统计数据显示,2018 年单晶炉单炉投料量为950kg,较2017 年的530kg 提升80%,较早期200-300kg 投料量提升3-4 倍,未来随着热场的增大以及连续拉棒技术的提升等催化因素,投料量将逐年增大,预计到2020年可达到1100kg;另外得益于机器的改进,单炉出棒数也由1 根增加至3-5 根。设备的改进降低单晶长晶成本,为单晶的发展带来机会。

投料量提升大幅降低长晶成本,多晶成本优势不再。根据我们的粗略测算可以看出,早期单晶硅棒每公斤硅片非硅生产成本在80-100元左右,多晶铸锭每公斤非硅生产成本在30 元左右。目前国内单晶硅棒领先企业非硅成本不到40 元/kg,多晶铸锭领先企业的非硅成本约21 元/kg 左右,摊薄到硅片上可以看出,单晶硅片成本由2 元/片降至0.6 元/片,多晶硅片成本大约由0.63 元/片降至0.33 元/片,单晶硅片单位成本下降大约1.5 元,相比之下多晶下降0.3 元,其下降幅度是多晶的5 倍,可以看出单晶长晶环节成本下降幅度很大而多晶铸锭环节下降空间有限,这为过去几年单晶市占率的提升奠定了基础。展望未来,根据浙商证券测算,预期到2020 年,按照单晶投料量1200kg、多晶投料量1500kg 测算,不考虑单位降耗以及人工成本等变化,预计单晶硅片单片有望降至0.41 元/片,多晶降至0.25 元/片,对比目前情况,单晶硅片大约下降0.20 元/片,多晶硅片大约下降0.08元/片,可以看出,过去单多晶大幅降低非硅成本的时代已经过去,但单晶的成本下降空间仍然高于多晶,多晶的成本优势进一步降低。

资料来源:浙商证券

2)金刚石切割线技术:降低切片成本

金刚线切割全面普及,提高出片量,摊薄硅片生产成本。对比可发现,传统砂浆线存在切割损耗大、精度差、表面损伤多等缺陷,而金刚石切割线则具有切割速度快、硅片损耗小、出片量高等特点,替代优势明显。其主要优势可概括为:1)效率高:金刚线切割速度更快,单片硅片切割耗时约2 小时,相当于原砂浆线耗时的1/5,每小时出片量提升约2-3 倍。2)成本低:目前金刚线最小线径为0.06mm,而砂浆线则为0.12m,细线使得切割过程中硅片耗材损失更小,厚度也更均匀,每1kg 准方锭的可产出硅片从48 片提升到目前的60 片左右,实现单次(单位方锭)出片量提高约30%。

硅片成本是太阳能电池片的主要成本,约占总成本的65%。硅片成本中除了硅料外,主要成本便是铸锭或拉棒成本和切片成本。在连续直拉单晶技术(CCZ)和金刚石切割线技术应用下,单晶的成本降幅远高于多晶,具体测算如下:

图表:出片量提升对单多晶成本摊销的变化

资料来源:浙商证券

3)PERC技术:电池效率提升

PERC、N 型电池、HJT 等新技术不断应用,单晶提升空间更广。提效降本实现平价上网驱使PERC、N 型电池、HJT 等新技术不断投入应用,目前,PERC 技术是主流、N 型晶硅电池、HJT异质结电池和IBC 背接触电池将是未来主要发展方向。具体来看,新技术为单晶电池带来的效率提升幅度显著高于多晶,单多晶效率间差距逐年增大。以PERC 技术为例,预计至2020 年单晶硅电池片平均转化效率可达22.4%,较2017 年总体增加1.1%,而同技术下多晶增幅仅0.8%。而异质结技术虽初期阶段单晶转化效率略低于多晶,预计在2022 年追平。综上,单晶在新技术应用后效率提升更为明显,未来单晶效率提升机会更值得关注,单晶的发展空间更广。

资料来源:浙商证券

资料来源:浙商证券

PERC技术目前是市场主流,一方面,PERC技术可带来电池效率提升且技术较为稳定;另一方面,PERC技术的应用,仅是在传统的铝背场(BSF)生产线上新增氧化铝PECVD和激光开槽机设备,生产线升级改造较为简单且成本较低。其中,氧化铝PECVD设备主要用于在PERC电池沉积背面氧化铝,而传统PECVD设备用于在电池表面沉积氮化硅;激光开槽设备用于对背面钝化膜进行精密刻蚀,在PERC电池背面开孔,实现背面电机与硅衬底的接触。

图表:传统铝背场(BSF)电池片生产流程对应设备

资料来源:招商证券

图表:PERC电池片生产流程对应设备

资料来源:招商证券

3.3.3单晶电池片市场预测

根据浙商证券预测,2019-2020年全球光伏总装机量分别115GW、126GW,单晶占比53.5%、64.5%,单晶需求分别是68GW、79.3GW。PVInfolink统计数据显示,2019年单晶硅片总产能达86GW,年化有效产能78.4GW,单晶硅片供需比接近90%。

图表:全球单晶硅片供求关系测算

资料来源:PV Infolink、浙商证券

3.3.4 单晶硅片和电池片市场格局

硅片:单晶电池片上游为硅片的制造,硅片行业属于重资产,具有明显的规模效应,龙头企业因产能大、供给稳定,相比二三线厂商具有一定的竞争优势。近两年,单晶硅片市场以隆基、中环两大龙头企业的扩产为主,2018年产能合计达52GW,其产能市占率以由2016年的50%左右迅速提升至2018年的74%,根据目前公开资料来看,明后年主要扩产企业仍然为中环和隆基,其市占率将进一步提升。

图表:硅片生产流程及对应设备

资料来源:中信建投证券

资料来源:浙商证券

电池片:电池片环节的技术资金壁垒相对低,同时技术路线很多,厂商比较分散,统计数据显示2017年电池片CR11=67%,单晶硅片领域仅隆基和中环产能占比就达74%,单晶硅片龙头企业掌握定价权,议价能力强。最新数据显示,2019年1月29号中环单晶硅片价格由3.1元/片提升至3.25元/片,2月22日隆基调整单晶硅片价格,由3.05元/片提升至3.15元/片。

图表:电池片(单晶)生产流程及对应设备

资料来源:中信建投证券

资料来源:浙商证券

四.太阳能电池片的投资逻辑及风险提示

4.1 太阳能电池片的投资逻辑

平价上网是光伏行业的终极目标,因而如何降低成本也成为光伏行业永恒的命题,电池片环节的降低成本主要通过工艺端和设备端两方面实现。

工艺端,主要是电池片技术的升级,目前主流技术是PERC,N 型晶硅电池、HJT 异质结电池和IBC 背接触电池等是未来重点发展方向。

图表:工艺端,技术升级路径

资料来源:公开资料

设备端,一般与工艺升级密切相关,而光伏产业链电池片环节是技术最密集的。也由此设备商和下游电池片厂商关系愈发紧密,电池片厂商不断进行工艺更迭,设备商配合其需求改进设备,导致设备普遍同质化,技术代差缩小。

图表:电池片环节所需设备及设备领域代表公司

资料来源:招商证券

综上,电池片的投资主要在于企业技术路径选择的正确性,以及其是否与设备商保持紧密的关系,可以保持其生产线的先进性。在生产线建设方面,具有优势的企业主要体现在资金壁垒(可及时更新设备)和具有先进产线企业的先发优势。

4.2 风险提示

电池片环节技术较为密集,在实现光伏平价上网之前,技术进步或革新将会是电池片领域的常态。如果电池片环节发生较大的技术变革,可能导致原有产线不再具有竞争力,甚至导致企业经营失败。

以电池片PERC技术为例,PERC技术只是在传统铝背场(BSF)技术基础上进行升级,落实到设备端仅增加氧化铝PECVD和激光开槽机设备,对于传统铝背场(BSF)技术的企业冲击并不大。但是,未来电池片技术出现较大的变革,需要大幅更换设备,电池片领域原有企业可能面临难以回收投资款的风险。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们