企业并购重组涉及的税务负担不低,对于不同类型的并购重组,涉及的税务种类、税负也存在差异,本篇小编简单介绍下并购重组的税务问题。

一、不同并购方式介绍

从税务角度,可将并购重组分为三类:资产收购、股权收购和企业合并。

①资产收购:是指一家企业购买另一家企业实质经营性资产的交易,受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。

②股权收购:是指一家企业购买另一家企业的股权,以实现对被收购企业控制的交易,收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。

③企业合并:是指一家或多家企业将全部资产和负债转让给另一家现存或新设企业;被合并企业股东换取合并企业的股权或非股权支付,实现两个或两个以上企业的依法合并。

二、不同并购方式下涉及的税收种类

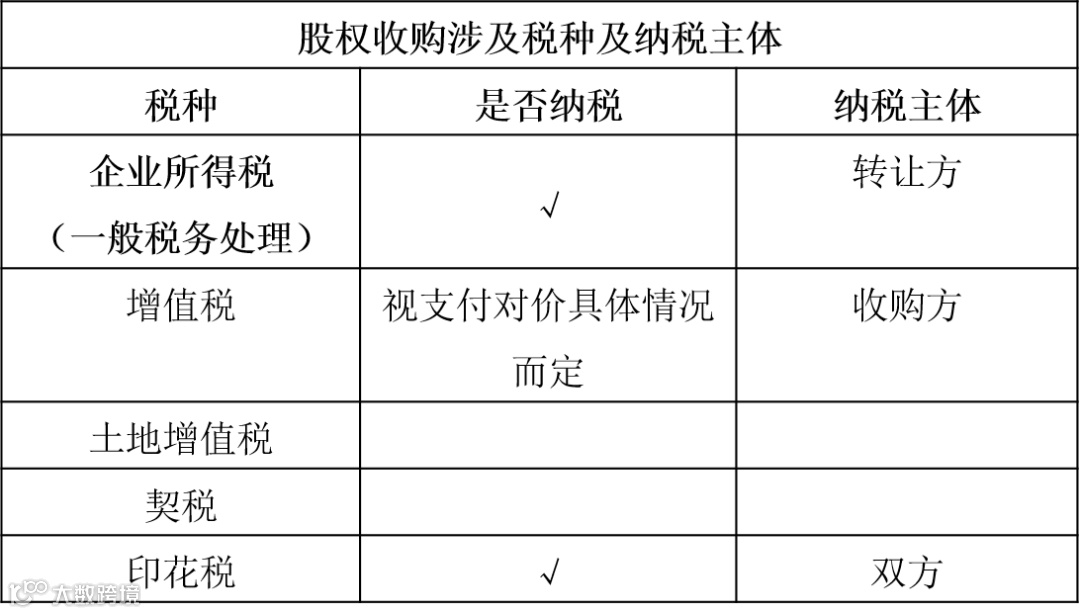

其中,契税,根据规定“在中华人民共和国境内转让土地、房屋权属,承受的单位和个人为契税纳税人。”

土地增值税,根据规定“转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人。”

①资产收购涉及税种

②股权收购涉及税种介绍

③企业合并涉及税种介绍

三、不同并购方式下企业所得税处理

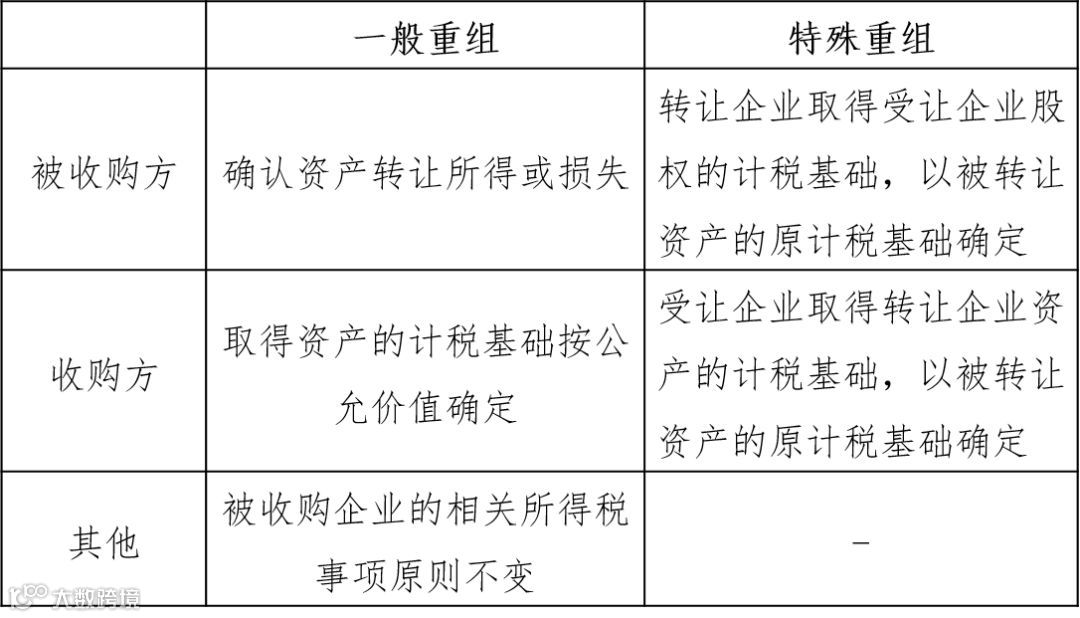

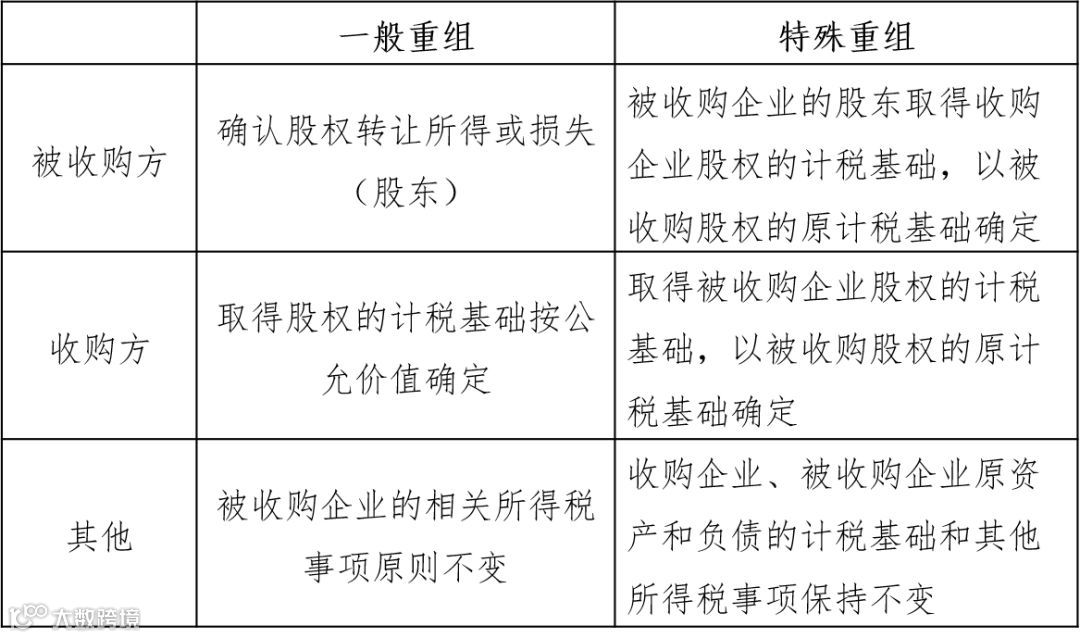

不同并购方式下,最主要的税收便是企业所得税。对于企业所得税有两种处理方式:一般税务处理和特殊税务处理。

当满足以下条件,适用特殊税务处理:

①收购企业购买的股权、资产不低于被收购企业全部股权、资产的50%;

②且收购企业在该股权、资产收购时的股权支付金额不低于其交易支付总额的85%;

③企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并。

①资产收购所得税处理方式

②股权收购所得税处理方式

③企业合并所得税处理

四、重组税务筹划

中国企业税收筹划以“少缴税、晚缴税”为目的,但必须坚持三大原则:合法性、合理性(不违背社会公德)、一致性(满足国家制定税收优惠政策的目的)。

案例一:利用行业税收优惠少缴税

企业A原为经营性文化事业单位,持有标的公司B的100%股权;

在重组过程中,L以现金支付方式向A企业购买标的公司B的100%股权。

处理思路:支付方式为现金支付,不满足企业所得税特殊处理。但是,根据行业税收优惠政策“经营性文化事业单位转制成为的企业,免征企业所得税”因此该股权转让无需缴纳企业所得税。

注:行业税收优惠政策存在阶段性差异,要注意税收优惠期。

案例二:利用交易结构设计晚缴税

企业C,持有标的公司D的100%股权;

在重组过程中,M公司发行股权向C企业购买标的公司D的100%股权。

处理思路:本次收购标的公司100%股权且支付方式为股权支付,满足特殊税务处理,因此C公司在本次重组交易中暂无需缴纳企业所得税。

注:企业所得税特殊税务处理,实质为保持计税基础不变,从而实现晚缴税。

长按二维码关注我们