“金融去杠杆+减持新规+经济下行+股市低迷”等一系列因素的叠加,导致我国上市公司大量实际控制人资金链断裂,不得不出卖上市公司控制权。“壳”供给大幅增加,壳价不断下降。今年上市公司的“年报季”又出现大量“财务洗澡”的资本市场不良典范,监管部门将具有“不良史”的上市公司列为重点监管对象,并实质性影响其后续重大资产重组等资本运作。在此背景下,具有“不良史”的壳,便沦为“瑕疵壳”。“瑕疵壳”应在如何寻找“新东家”?佛山公控买壳智慧松德案例,成为“瑕疵壳”资本运作的蓝本。

(一)上市公司:智慧松德

智慧松德(300173.SZ)于2011年1月24日上市,曾是中山市的一家印刷机械设备制造公司。2014年12月收购大宇精雕后,增加3C自动化设备及机器人自动化生产线业务,2017年6月,公司剥离包装印刷专用设备业务后,现主要业务为3C自动化设备及机器人自动化生产线。

智慧松德(300173.SZ)的“不良史”情况如下:

1、2018年业绩爆雷,大幅商誉减值,存在明显“财务洗澡”迹象

据智慧松德2018年年报,公司在报告期内出现营利双降的情况,其营业收入3.51亿元,同比下降44.06%;净利润-8.34亿元,同比下降1341.37%。主要系公司计提包括商誉减值以及坏账减值的共8.84亿元资产减值。其中就包括因收购大宇精雕计提的减值准备6.18亿元。深交所对其下发关注函,直问公司是否存在财务洗澡情形等若干问题。

2、多次筹划重组,均以失败告终

智慧松德剥离原主营业务包装印刷专用设备后,盈利基本依赖大宇精雕。大宇精雕承诺2014年、2015年、2016年归属于母公司的扣非净利润分别不低于8,390万元、10,810万元和12,000万元。然而,业绩承诺期后,大宇精雕的盈利能力骤降,甚至转为严重亏损。

同时,智慧松德筹划的“重组接力”,也均以失败告终。

重组奇发实业:2016年8月9日,拟以发行股份方式购买四川奇发实业有限责任公司、何芹合计持有的成都富江机械制造有限公司100%股权。2017年3月14日,因拟收购标的成都富江机械制造有限公司存在股权转让纠纷,2017年6月22日,决定终止。

重组华懋伟业和德森精密:2018年4月25日,拟以发行股份及支付现金的方式购买萨摩亚华懋和仙游宏源持有的华懋伟业80%股权及周林、杨文辉、颜雄、招商科投和招科创新持有的德森精密80%股权。不过因德森精密涉嫌业绩造假、存在股权转让纠纷,受到深交所问询函,这次的重组在2019年1月2日,宣布终止。

市场对“多次重组,均以失败告终”的解读往往是“过度猜忌”,如:

(1)通过筹划“假意”重组,进行二级市场股价操纵,“收割韭菜”;

(2)重组各方存在“特殊”利益安排纠纷,变相“掏空上市公司”;

(3)重组标的若涉嫌业绩造假、股权纠纷等事项,“掏空上市公司”的质疑似乎就被认为是“事实”。

在经济下行、股市低迷的环境下,受到市场“过度猜忌”的上市公司,即使后续“注入优质资产”,也可能出现股民“用脚投票”,市值难以提升。

“瑕疵壳”如何资本运作,成为资本市场的关注焦点。

(二)买壳方:佛山公控

佛山公控,全称佛山市公共事业控股有限公司。实控人为佛山市国资委。它是实力很强的城投公司,过去几年发展迅速,是佛山市继美的集团、碧桂园集团后,第三家获得AAA信用等级的企业。

佛山公控经营业务主要包括电力、水务和燃气三大板块,三者在公司2017年主营业务收入中占比分别为13.04%、17.99%和55.85%,合计达86.88%。

此外,佛山公控目前正在积极发展新能源、节能环保、大数据等新兴产业,调整优化产业结构,着力打造“公用事业+现代服务业+新兴产业”格局。

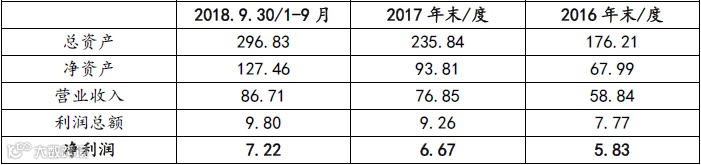

图表:佛山公控近两年一期的财务数据

佛山公控是一家极具实力的资本市场“买方”。

(三)标的公司:超业精密

超业精密,全称东莞市超业精密设备有限公司。成立于2012年,是一家专业从事锂电池设备的研发、设计、制造、销售与服务的高新技术企业,是国内锂电池中段设备的领先供应商之一。依托其研发及技术优势,为下游锂电池等新能源制造企业提供生产设备自动化整体解决方案。

公司产品主要运用于锂电池制造的中段和后段生产环节,可为锂电池生产企业提供覆盖冲片、叠片、焊接、包装包膜、注液、除气终封等生产环节的一站式自动化解决方案。

图表:锂电池生产工艺流程图

注:上图中红色虚线框内的环节,超业精密可生产对应的设备。

资料来源:重组报告书

根据重组预案的信息披露,超业精密历史业绩:2017年、2018年分别实现营收1.63亿元、3.30亿元;分别实现净利润0.23亿元、0.47亿元。

超业精密所处行业,属于国家战略新兴产业,是优质的标的公司。

本次交易方案分为两部分:控制权转让+重大资产重组。具体情况如下:

(一)控制权转让:佛山公控分两步协议受让上市公司股份,取得控制权

1、首次受让上市公司18.83%股权

2018年11月5日,智慧松德实控人郭景松及其一致行动人(张晓玲、松德实业)、股东雷万春及其一致行动人(肖代英)、舟山向日葵及其一致行动人(卫伟平)与佛山公控签署了《股份转让合同》,以协议方式转让其持有的部分公司无限售流通股股份,合计转让110,375,156股,占公司总股本的18.83%。

转让价格为5.30元/股,交易对价5.85亿元。相比于11月2日停牌前股价5.06元/股,溢价4.74%。

2、再次受让上市公司7.45%股权,取得控制权

在首次股份转让时,佛山公控并没有取得上市公司控制权,但其表示,不排除继续增持其所持有的智慧松德股份的可能性。2个月后,佛山公控再次受让智慧松德控制人部分股权,这次,取得了上市公司控制权。

2019年1月8日,公司股东郭景松先生及其一致行动人(张晓玲女士、松德实业),再次通过协议转让的方式将其持有的智慧松德合计43,654,091股(占公司总股本7.45%)转让给佛山公控。转让价格为5.30元/股,交易总金额为2.31亿元。与第一次转让价格一致。

股权转让价款全部来源于自有资金和自筹资金。自筹资金主要通过向银行申请并购贷款取得。截至2018年三季度末,佛山公控合并报表总资产为296.83亿元,净资产为127.46亿元。前三季度实现营业收入86.71亿元,净利润7.22亿元。佛山公控,现金流充沛,有资金实力和能力完成本次收购。

2019年1月25日,转让完成,佛山公控直接持有上市公司股份154,029,247股,持股比例为26.28%。原实控人及其一直行动人持股比例降至22.34%。

控制权转让完成后,上市公司的控制权结构如下:

但值得注意的是,上市公司原实际控制人及其一致行动人持股比例仍保持高达22.34%,如此的持股情况,有利于佛山公控与原实际控制人及其一致行动人成为“利益共同体”,推动上市公司的资本运作。但是,不利的是上市公司控制权稳定性不高。

3、原实际控制人及其一致行动人:业绩承诺

智慧松德原实控人郭景松、张晓玲、松德实业承诺上市公司2019年、2020年、2021年净利润不低于6,300万元、6,615万元、7,800万元。

该项业绩承诺,不仅降低了佛山公控受让上市公司控制权后可能出现的公司经营业绩下滑导致的“保壳”风险;又可以进一步绑定原实际控制人与佛山公控的利益,共同推进资本运作(如下文提及的发行股份及支付现金收购超业精密88%股权)。

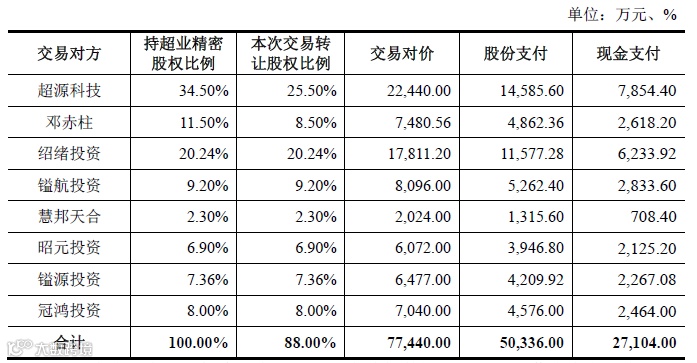

2019年6月5日,智慧松德公告《重组预案》,拟以发行股份及支付现金的方式购买超源科技、邓赤柱、绍绪投资、镒航投资、冠鸿投资、镒源投资、昭元投资和慧邦天合合计持有的超业精密88%股权。本次交易完成后,上市公司将持有超业精密88%股权。

超业精密100%股权预估值为8.80亿元,其88%股权交易金额暂定为7.744亿元。初步的支付安排如下:

资料来源:重组报告书

同时,智慧松德拟向包括佛山公控或其关联企业在内的合计不超过5名符合条件的特定对象非公开发行股票募集配套资金,募集配套资金总额不超过40,000.00万元。佛山公控参与募配,一方面,可以向上市提供提供资金支持;另一方面,可以提高支持比例,进一步巩固控制权。

截至2019年8月6日,该项重组交易仍在正常推进中,最终是否可通过重组委审核以及证监会审批尚存在不确定性。

结合交易各方的情况及整体交易方案,值得关注的点如下:

1、智慧松德是一家具有“不良史”(多次重组失败+2018年业绩爆雷+财务洗澡)的民营上市公司,资本市场形象极差,已被交易所问询,成为重点监管对象,其后续资本运作将严重受阻(监管层重点审核+股民用脚投票)。

本次交易,智慧松德原实际控制人及其一致行动人让渡控股权给佛山公控,一家现金流充沛,具备资金、资产实力的AAA信用等级的城投公司。控制权转让完成后,上市公司智慧松德将受到“增信背书”,有望彻底改变之前“恶劣”的资本市场形象。

2、控制权转让完成后,原实际控制人及其一致行动人仍是上市公司的二股东,利益休戚相关,可大力支持佛山公控主导的上市公司资本运作。

3、佛山公控此次受让智慧松德的控制权,一方面,具有“纾困色彩”,股权转让之前,上市公司控股股东已质押其96.09%股权;另一方面,也是佛山公控转型的尝试,目前,政策支持具备一定条件的城投公司独立上市,佛山公控作为一家优质的城投平台,已将业务重点从基建转至产业(电力、水务、燃气等)发展,并布局国家支持的新兴产业,本次重组交易拟收购的超业精密属于锂电池设备商,属于国家支持型产业。城投公司,作为独立的法人主体,此前承接着地方基建的任务,随着我国基建逐步完善,城投平台将成为支持国家新兴产业发展的重要力量。

长按二维码关注我们