谈茅台,我们不谈它的财务表现,因为好的都无法找到合适的辞藻去赞美(2018年,茅台的毛利率为91.14%,净利率为51.34%,ROE为34.46%)。我们主要聚焦于茅台的体系(经销体系、定价体系)、护城河、风险点等问题。本篇,小编希望通过对这些问题的探讨,让大家对“奢侈品”茅台有进一步的认识。

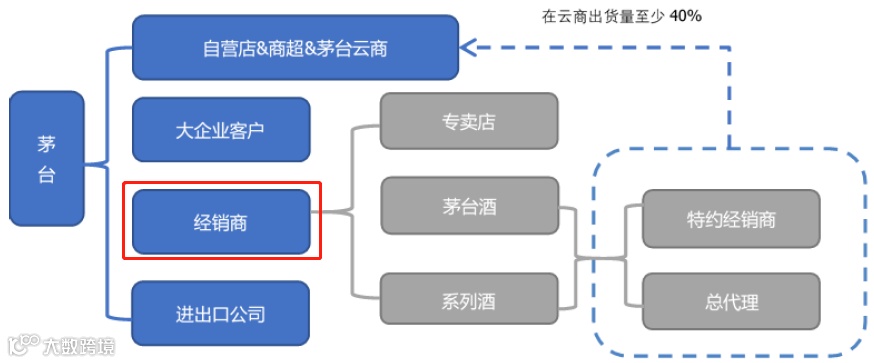

说茅台的体系主要是说其销售体系,而其销售体系以经销商为主,经销的核心在于定价机制。

图表:茅台“经销为主,直销为辅”的销售体系

资料来源:公司官网、公司公告

1.1“小商模式”,更具生态优势

要深刻理解茅台的经销系统,需要从茅台的“小商模式”与五粮液的“大商模式”对比的看。

2003-2012年,是白酒行业的黄金十年,在黄金期,茅台采用“小商模式”即对每个经销商进行限量配给,控制经销商的集中度;而五粮液采用的是“大商模式”,即培养大型经销商。“小商模式”有利于茅台掌控经销商,“大商模式”有利于五粮液充分调动经销商的资源、资金。在黄金期,市场景气,“小商模式”和“大商模式”的优劣并不显著。

2012-2016年,受三公消费禁令影响,白酒行业进入深度调整期。五粮液因缺乏对经销商的掌控力,经销商在萧条期为了回款,大打价格战,破坏了五粮液的经销生态,也让五粮液无法掌控产品终端定价权。而同期,茅台凭借对经销商的控制,逆势提价,几乎垄断了千元以上高端白酒市场。

图表:茅台、五粮液经销商销售额CR5

资料来源:公司公告

茅台的“小商模式”不仅有利于强化对经销商的控制,还有利于强化其品牌影响力(产业链中的地位)。近年,五粮液正在从“大商模式”向“小商模式”变革,可见一斑。

1.2 经销商太暴利,或是隐患

茅台虽受益于其“小商模式”,但是目前茅台的经销商太暴利了,这对茅台来说可能是未来重大隐患。

茅台的经销商到底多暴利?首先,我们重点看两个价格即可:茅台出厂价、一批价(零售价太混乱,无法统计)。

图表:53度飞天茅台一批价、出厂价及渠道利润率

资料来源:Wind

茅台经销商的渠道利润率近年水涨船高,2019年初,已高达超100%。不夸张的说,你拿到了茅台的经销商资质,就拿到了通向资产阶级的“船票”。

其次,我们再对比下茅台、五粮液、国窖1573(主要高端白酒厂商)经销商的“贫富差距”。不夸张的说,跟着茅台“吃肉”,跟着其他都是“吃糠”。

图表:茅台、五粮液及国窖1573渠道利润率

资料来源:Wind

茅台经销商太暴利对茅台到底有什么隐患?

零售端价格崩塌风险。目前,茅台的出厂价和一批价(零售终端价格)的差距太大,若未来白酒行业景气度下降,茅台经销商的可降价空间太大,一旦出现降价迹象,可能引发“降价风暴”,这将严重损害茅台的品牌价值。

茅台要如何拆解“隐患之雷”?

茅台新任董事长李保芳已嗅到了公司的风险所在,下手“快、准、狠”,真是值得褒扬,戴上小红花。

要解决茅台出厂价和零售终端价巨大差距带来的风险,核心就是要稳住零售终端价格。首先应明确,通过降价缩小价差,是不现实,也不合适的,降价将损害茅台的品牌形象。茅台自2000年以来,重未降过价,始终对外传达一条信息:快买,快囤,不然涨价了!

图表:茅台出厂价走势

资料来源:公司公告、国家统计局

而且,茅台的涨价幅度总体上与城镇居民人均可支配收入增长协同。买茅台,可以说保值增值,抗通胀!

那么,李保芳董事长要如何稳住茅台零售终端价格?

加大直销投放。茅台于2018年冻结经销商数量与配额,2019年将继续加大直销投放。2018年茅台经销商大会上,李保芳董事长证实100余家经销商资格被取消,并且表示今后一段时间,茅台酒将不再新增专卖店、特约经销商、总经销商。与此同时,茅台将重点扩大直销渠道。预计2019年茅台直销比例将达到20%左右。一方面,茅台将部分收回渠道端的利润;另一方面,直销价格,将给茅台建立明确的“价格支撑线”,既可防止现阶段经销商炒作,导致茅台价格乱像,又可防止未来白酒景气度下降,经销商无理性“抛售”。

此外,茅台还具有越囤越值钱的属性。这也从“定价机制”深层次的预防了经销商无理性“抛售”。数据说明一切:“囤茅台,很值钱!”

而且,囤茅台,越囤越值钱,还是有技术支持的!茅台属于酱香型酒,酱香酒酒精浓度稳定,游离酒分子少,成分稳定,存储期长。而且充分利用微生物的自身效应,存在时间越长,对健康不利物质越少,品质越高。

谈茅台的护城河,很多都会仅认为它和可口可乐一般,靠“一纸秘方”行天下,其实不然,茅台具有“稀缺性”---生产周期长,生产区域受限。

茅台生产周期达5年以上,产能爬坡极慢。茅台具有独特的复杂严苛的酿酒制造环节,单瓶酒的生产周期达5年以上。制酒1年,形成酒基后贮存3年。

图表:茅台酒生产周期总耗时约5年

资料来源:公司招股书

图表:茅台复杂的酿造工艺流程

资料来源:糖酒快讯

茅台生产区域受限,存在产能上限。受当地自然环境限制,酱香型茅台酒合适的酿造区域只有7.5平方公里,茅台酒不能大规模扩产。

酱香型白酒是白酒中最好的赛道。白酒主要分为三类:酱香型、浓香型与清香型,酱香型的生产工艺最为复杂,护城河最深。

图表:三种类型白酒生产工艺对比

资料来源:糖酒快讯

目前,高端白酒市场呈现“三足鼎立”之势:茅台、五粮液、国窖1573,茅台主打酱香型,而五粮液、国窖1573主打浓香型,茅台卡位白酒最好的赛道。

茅台酒的价格上涨弹性最大。茅台酒的零售终端价格和出厂价差距较大,茅台可以通过“直销替代”将现有渠道商的利润回收,也可以通过提升出厂价回收部分渠道利润。按照现在茅台出厂价与一批价的差距,渠道还占据了至少“一个茅台”的利润,而茅台才是产业链的核心,对渠道利润的回收空间很大。而五粮液、国窖1573,渠道利润率过低,如果提升出厂价将快速传导至零售终端价,价格上涨弹性较低。

茅台酒在千元以上高端白酒市场具有垄断地位。一般,按照终端价格将白酒分为高端(700元/瓶以上)、次高端(300-700元/瓶)、中端(100-300元/瓶)和中低端(100元/瓶以下)四大类。目前,我国这四大价格段白酒市场竞争格局相对比较稳定,但值得注意的是千元以上的高端白酒市场,其实几乎被茅台垄断。

截至2019年12月5日,贵州茅台、五粮液、泸州老窖的市值、市盈率表现如下:

资料来源:Wind

虽然贵州茅台相对于五粮液、泸州老窖的股价更贵,但是小编认为贵州茅台的相对优势足以支撑其相对溢价。值得一提的是,贵州茅台正在实施“133战略”:打造1个世界级核心品牌(贵州茅台酒)、3个全国知名品牌(茅台王子酒、茅台迎宾酒、赖茅)、3个区域知名品牌(汉酱、仁酒、贵州大曲)。在该产品矩阵下,茅台酒将从高端巅峰向下渗透,可进一步抢占五粮液,甚至洋河股份的市场份额。

图表:“133战略”一览

资料来源: 公司官网

贵州茅台具有强大的品牌效益,最有钱的经销商团队,要推动“133战略”抢占五粮液等竞争对手的市场,难度其实并不高。要是对比起,五粮液等竞争对手走向更高端抢占茅台的市场份额来说,茅台向下渗透,似乎轻而易举。

贵州茅台,你心动吗?

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们