2017年,我国A股开启了“价值投资盛宴”,这主要是市场存量资金为了避险,纷纷“抱团取暖”向龙头股聚集,尤其是“稳”字当先的龙头。在此背景下,不少龙头股走出历史最高价,股价“高处逼人”,最具代表的企业便是贵州茅台和海天味业。此前,小编已撰写过贵州茅台,本篇小编将重点介绍海天味业。而且,小编认为,海天味业在“价值投资盛宴”行情中,比贵州茅台更具代表性,因为它更贵。

海天味业到底有多贵?我们先看一组简单的数据。截至2020年1月6日,海天味业PE(TTM)为55.20,处于公司上市以来历史最高位。

图表:Wind PE/PB Band

注:上图中的走势选取的PE(TTM)指标。

数据来源:Wind

自2017年以来,海天味业的股价涨势更是远超沪深300。

图表:海天味业VS沪深300相对涨跌幅

数据来源:Wind

此外,海天味业在调味品行业的估值也是最贵的,即使和其他优质龙头股对比,海天味业的股价依旧“高处逼人”。

注:上表数据截至2020年1月6日。此前,小编撰写过贵州茅台、立讯精密、迈瑞医疗,有兴趣可关注本公众号往期相关文章。

数据来源:Wind

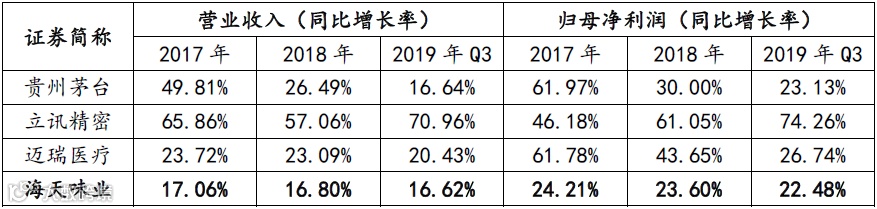

从上表可知,一家卖酱油的企业,竟然比“奢侈品”贵州茅台、消费电子翘楚立讯精密、国产医疗器械龙头迈瑞医疗的相对股价都更贵。那么,海天味业是否具备更优的业绩呢?

图表:海天味业VS其他龙头业绩对比

数据来源:Wind

从上表可知,“最贵”的海天味业的业绩增长表现其实并不突出,是上表所列企业中,增速垫底的。那么,这轮“价值投资盛宴”中,海天味业为何成为“宠儿”?

本篇,小编并不侧重写海天味业的基本面以作为价值投资的判断参考,主要在于梳理下“酱油帝”贵的逻辑,并对其现价的可持续性予以推测。

阐述“酱油帝”贵的逻辑,首先,我们先简单了解下它的业务;然后,我们以各个维度分析其贵的逻辑。

“酱油帝“的本色

经过多年精心打造,目前海天味业的产品已涵盖酱油、耗油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等几大系列百余品种300多规格。而且,海天更是已形成行业内举足轻重的超大单品产品群,海天味极鲜、海天金标生抽、海天上等耗油、海天草菇老抽、海天黄豆酱,五个单品年销售均在10亿以上。

图表:收入结构(2018年)

数据来源:Wind

数据来源:Wind

从销售模式角度,海天味业的销售模式以经销为主,占收入的比例高达96%。目前,其下游渠道拥有2600家经销商,16000多家联盟商和50多万个直控销售网点,形成了强大的销售渠道护城河。此外,从销售渠道分类角度看,海天味业主要占据餐饮渠道,餐饮渠道的销售贡献占约70%,而餐饮渠道作为2B市场,相比2C市场更具稳健性。

从上下游客户集中度角度,2018年,前五名客户销售额4.29亿元,占年度销售总额的2.52%,前五名供应商采购额为17.81亿元,占年度采购总额21.79%。整体上,上下游均比较分散。

从收付款模式角度,海天味业主要采用先款后货的销售方式,提前收取下游经销商的订货款;但对其供应商来说,海天会占用供应商一定的账期,经营活动现金流极好,近年基本无带息债务。

从业绩增长角度,2017年、2018年及2019年Q3,海天的营业收入同比增长率分别为17.06%、16.80%和16.62%;归母净利润同比增长率分别为24.21%、23.60%和22.48%,增长稳健,且受益于“提价”,归母净利润同比增长高于营业收入同比增长率。

在初步了解“酱油帝”本色的基础上,以下本报告从行业维度、竞争维度和酱油生产工艺维度分析海天“贵”的逻辑。具体如下:

行业维度:市场空间巨大+处于成长期+行业集中度低+周期性弱

从市场空间角度,2010-2017年我国调味品行业收入从1,531亿元上升至3,225亿元,年均复合增长率为11.2%;利润从2010年的116亿到2017年的接近300亿元,年均复合增长率达14.5%。从企业生命周期角度,调味品处于成长期中后期阶段,增速逐步放缓,品类发展也逐渐完善成熟。从内部各子品类来看,由于消费习惯和渗透率的不同,各个子品类则处于不同的发展阶段。

图表:调味品各子行业处于的生命周期阶段

数据来源:西南证券

从行业集中度角度,国内调味品生产企业有7000多家,规模以上企业接近2000家,CR5的市占率不到20%,市场格局极度分散。众观食品饮料其他细分行业,啤酒CR5市场份额接近90%,乳制品CR2市占率超过60%,内制品市场集中度也在40%左右,调味品行业CR5占比不到20%,凸显出巨大的整合空间。

对标日本酱油业龙头龟甲万,从发展历程上看,相较日本调味品龙头龟甲万,海天整体落后60-80年,从公司发展规划上看,海天和龟甲万拥有相似的文化理念、有效的激励机制以及强大的产品开发潜力,这些特征共同决定海天未来龙头强化路径清晰。海天在国内酱油市场的占有率约为17%,而龟甲万在日本酱油市场的占有率约为33.20%。

此外,调味品是传统的必需消费品。作为日常烹饪的配料,调味品具有需求增长稳定,季节性很弱的特点。

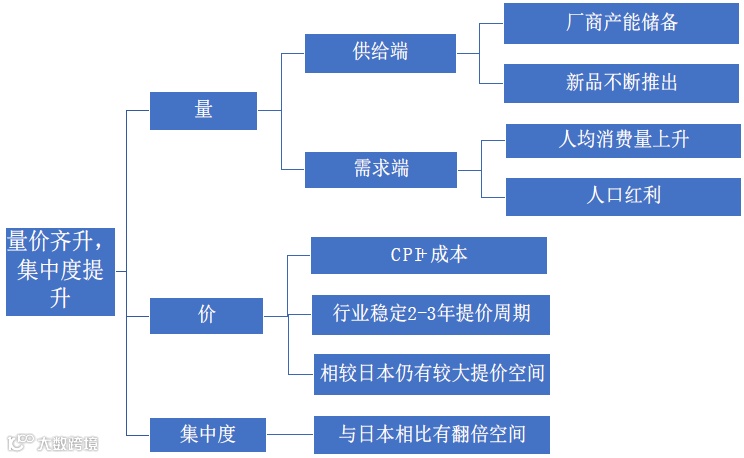

进一步从调味品行业发展逻辑来看,调味品行业增长逻辑清晰,可以概括为“量价齐升,集中度提升”。

图表:调味品行业的增长逻辑示意图

数据来源:国盛证券研究所

从行业维度来看,调味品行业,尤其是酱油业,完美的契合了“价值投资”的逻辑,且增长逻辑极为清晰,还有日本龟甲万可对标,海天的发展路径亦极为清晰。

竞争维度:四大竞争梯队,全国性企业强者恒强

目前,国内调味品企业形成了四大竞争梯队。一是以海天味业、李锦记、中炬高新等为代表的全国性品牌企业;二是以雀巢美极、联合利华家乐为代表的外资品牌(主要从事鸡精、鸡粉市场);三是区域性品牌,广东致美斋、东古、四川的千禾等都是当地的知名品牌;四是分布在全国的家庭作坊式小企业。

图表:调味品市场竞争格局

虽然外资品牌具备强大的竞争力,但是外资品牌主要集中在鸡精、鸡粉市场。酱油市场依旧由国内品牌占据,呈现全国性企业强者恒强,稳健增长的特征。其中,能与海天形成竞争的主要是李锦记和中炬高新。

图表:全国性品牌对比

数据来源:公开资料整理

基于篇幅的限制,本篇小编并不详细撰写海天与李锦记、中炬高新的对比,倘若进行详细对比,海天显著优于李锦记及中炬高新。

从竞争维度来看,海天味业是目前最具条件成为全国性调味品龙头的企业。这点,有兴趣的还可以从海天的股权结构、管理层水平、销售策略、发展规划等角度去验证。

工艺维度:产销率高企+产能爬坡+收益确定性

产销率是调味品增长链条中的关键指标,产销率维持高位的关键在于两处:总需求提升,市占率提升。

图表:海天味业产销率情况

数据来源:公司资料整理

从总需求来看,根据中国信息网披露,2016年大陆酱油产量达7.2升/人,已高于中国台湾地区,但低于日本历史高位11升/人。将我国的现状与日本对比,目前中国大陆人均7.2升的销量,还有增长空间。

从市占率来看,对标日本市场,日本酱油行业龙头龟甲万市占率高达33.20%,国内酱油,市场集中度仍有极大的提升空间(海天市占率约17%)。

换言之,在达到上述需求、市占率瓶颈之前,海天酱油将会呈现“只要生产,不愁销售”的状态。

根据海天味业官网披露的未来产能情况,截至2018年,公司未来合计规划了高明海天5年220万吨调味品扩建项目,建设完成后,海天将新增150万吨酱油,30万吨酱和40万吨复合调味料产能。

图表:高明海天新一轮产能扩张规划

数据来源:公司资料整理

根据海天的产能建设历史梳理,一般它新增产能全部释放产能的规律为:第一年达产38%(即新增38%*新增产能),第二年达产93%(即新增55%*新增产能),第三年达产100%释放(即新增7%*新增产能),而且海天一般以两年为一次的周期,进行扩建。即,2023年新增产能在2025年爬坡到100%。

图表:海天味业产能增长预测

数据来源:公司资料整理

粗略估计,至2025年,海天味业的业绩有望在现在的基础上再翻一番。换言之,若保持海天味业现在的市值不变,海天味业的PE将降至约27-28。

从工艺维度进行测算,海天味业存在“超涨”至少5年的问题。

“超涨”的海天味业是2017年开启的“价值投资盛宴”的典型代表,但是海天味业现在的“高价”已显然与价值投资背离。对于海天这只个股,未来很可能出现PE逐渐回调的风险。

海天味业是本轮“抱团取暖”行情的“风向标”。 盯住海天味业的PE回调,可能是你股票配置策略调整的参考指标之一。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们