一、产业链介绍

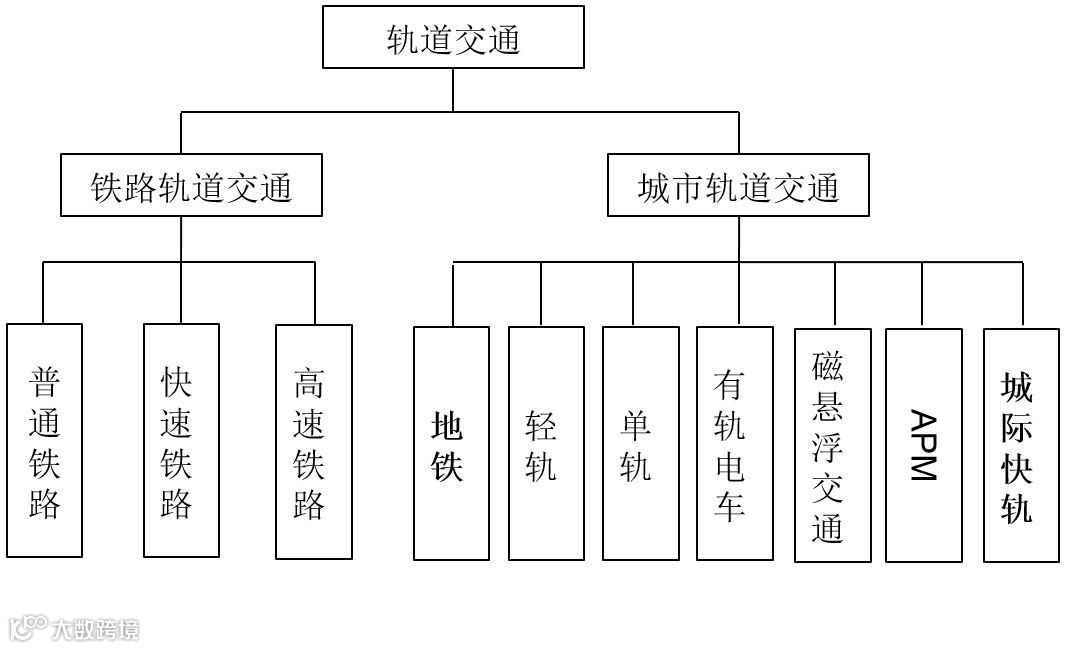

轨道交通,主要包括铁路轨道交通和城市轨道交通两大组成部分。

❶铁路轨道交通方面,包括普通铁路(设计时速不超过160公里)、快速铁路(设计开行时速 160 公里到 250 公里的动车组铁路)以及高速铁路(设计开行时速不低于 250 公里的动车组铁路)。

❷城市轨道交通方面,国内主要包括有地铁、轻轨、单轨(仅重庆)、有轨电车、磁悬浮交通(仅上海、北京)、自动导向轨道(APM)以及城际快轨,主要以地铁和城际快轨为主。

轨道交通以大型工程项目居多,产业链比较长,辐射面非常广泛,对相关行业的拉动作用巨大。一方面,作为劳动密集型产业,可以强力带动就业;另一方面,作为资本密集型产业,还可以带动原材料、土建、机械、车辆制造、电气设备、电子通讯业、运营维护等细分产业。

从整体看,轨道交通产业链上游是基础设施建筑企业,包含土木工程、隧道工程以及工程机械企业,中游是装备制造企业,包括整车制造企业、零部件制造企业以及牵引供电系统、通信信号系统等电气设备企业,下游为公共运营和其他产业。

二、轨交行业现状

(一)

铁路中长期规划升级,高铁成为投资重心

2016年,国务院通过了《中长期铁路网规划2016-2025》,实现大中城市间1-4小时交通圈,城市群内0.5-2小时交通圈。2017年“四纵四横”高铁网提前建成运营,并向“八纵八横”的高铁网目标升级。

“十二五”期间,铁路营运里程已达12.1万公里,高铁里程达1.9万公里。进一步,到2020年,我国铁路营运里程达到15万公里,高铁里程达3万公里,基本覆盖80%以上的大城市。到2025年,铁路网规模扩张到17.5万公里,其中高铁 3.8万公里。到2035年,率先建成发达完善的现代化铁路网。

图:我国高铁营业里程及占铁路里程比重

(二)

城市轨道交通建设进入黄金发展期

“十二五”期间,我国城市轨道交通进入高速成长期,2015 年发改委密集批复各个城市的轨道交通建设规划。“十三五”期间城市轨道交通仍将迎来政策有力支持。近三年有关城市轨道交通的主要国家政策如下:

截至2017年12月31日,中国内地累计有34个城市建成投运城轨线路 5,021.7公里。2017 年新增石家庄、珠海、贵阳、厦门4个运营城市,新增33条运营线路,868.9公里运营线路长度。新增线路再创历史新高,比2016年新增线路534.8公里增加334.1公里,增幅达 62.5%。

根据2016年发改委和交通部联合印发的《交通基础设施重大工程建设三年行动计划》,2016-2018 年,将重点推进103个项目前期工作,新建城轨2,000公里以上。预计到2020年城轨里程超过7,261公里,五年累计完成投资额超过3.5万亿元。

(三)

现代有轨电车发展优势明显

相比地铁、轻轨,有轨电车具有审批简单(地方政府审批)、建设周期短(比地铁、轻轨节省约2年工期)、造价低(造价约为地铁、轻轨的30%)等优势。随着国内企业自主研发,掌握有轨电车的核心技术,技术国产化逐步成熟以及价格的降低成为推动国内有轨电车发展的重要推动力。未来现代有轨电车有望成为大型城市轨道交通的有效补充以及中小城市主要运输工具。

截至2017年12月31日,我国已有14个城市开通有轨电车,线路多达20条,运营里程超过220公里。其中沈阳的有轨电车普及最高,共有5条线路,运营里程达56公里。截至2017年10月,我国已开工在建有轨电车的城市18个,在建线路450多公里。预计2018年、2019年将是现代有轨电车开通运营的密集期,到2020年现代有轨电车实际开通运营里程将达640多公里。

三、轨道交通建设融资模式

(一)

铁路建设融资方式多样化

❶鼓励社会资本参与

铁路建设方面,以前主要由国家投资和铁路自身融资,现进行了一系列改革,向地方政府和社会资本放开城际铁路、市域铁路和支线铁路等所有权和经营权。

❷建立铁路发展基金

2014 年 9 月,中国铁路发展基金成立,2014 年和 2015 年共募集 4,000 – 6,000 亿元的资金,财政资金和社会资金的比例在 1:2 到 1:3 之间,共吸引社会资本2,700 亿元到 4,500 亿元。广东、贵州、山东等多个省市也相继成立了省级铁路发展基金。

❸发行铁路建设债券

为促进铁路建设发展,国家出台了一系列铁路债务融资工具支持政策。例如,铁路总公司新发行的和集成原以铁道部名义发行的包括中国铁路建设债券、中期票据、短期融资券等各类债务融资工具归入政府支持机构债券,投资者投资各类债务融资工具利息收入减半征税。2014-2017年仅国家发改委分别批复同意发行的铁路建设债券分别达1,500亿元、1,500亿元、3,000亿元和3,000亿元。

(二)

PPP模式成为城轨建设融资重要途径

城市轨道交通融资模式分为政府财政投融资模式、市场化投融资模式和混合投融资模式(PPP/BOT/BT)。

2014 年,《国务院关于加强地斱政府性债务管理的意见》(国务院43号文),规定在基础建设投资领域,政府不能再依靠城投债或融资平台贷款,只能依靠地方政府债和 PPP 来进行融资。由于地方政府债规模有限,PPP成为地方政府融资的重要来源。

表:城规建设混合投融资模式

四、行业投资机会

高铁

❶招标步伐加速,整车市场空间超过2,000亿

2016年12月,受铁总委托,中国铁路建设投资公司连续发布两批动车组招标,分别为70列时速250公里动车组。动车招标重启意味着动车组整车采购步入正轨。

考虑新建线路铺车需求以及已有线路补车需求,保守预计“十三五”期间将新增动车车辆1.2万辆,约合1,500标准列。根据中国中车2015年年度报告,动车价格为2,042万元/辆。目前时速250公里动车组招标价格约1.2亿元/列,时速 350 公里动车组招标价格约 1.8 亿元/列。按此计算,“十三五”期间对应整车市场空间约2,451亿元。

图:全国铁路动车组拥有量

❷国产替代加速,核心零部件空间约1,700亿元

目前我国高铁一些关键的零部件(轮对、牵引系统、制动系统、刹车片、连接器、车轴、受电弓、车载辅助电源系统)还需要从国外进口,或者从中外合资厂购入。核心部件毛利率显著高于普通部件,随着国产厂商综合研发实力的增强,未来轨道交通零部件的国产化率有望达到 90%以上。

核心零部件约占高铁动车组成本的 70%,按此测算“十三五”期间,高铁动车零部件市场空间约 1,700亿元。

表:动车组主要零部件国产化情况

❸后检修市场逐步开启,耗材零部件增量需求巨大

根据《铁路动车组运用维修规程》,目前我国动车组检修标准分为5个等级,等级越高,检修要求越高,三、四、五级检修需要返厂维修。动车组检修将为轮对、车轴、刹车片、碳滑板等需要定期更换的零部件带来新的增量空间。

2010-2011年是动车组投入运营的高峰期,2015-2017年国内动车组开始进入高级修,尤其是三四级修。动车组三级修费用1,300万,四级修2,800万,按保守估计,到2020年约有 1,500列动车组进入三级修,预计未来5年,三级修市场规模达到500多亿。

随着动车运营时间增加,三级修后的动车组进入更高级别检修项目,到2020年将有超过1,000列动车组进入四级修,对应合同金额约320亿。考虑到部分动车组进入五级修,“十三五”期间维修市场空间超过千亿元。

城轨

❶轨道交通车辆

一是新增车辆购置需求。 “十三五”期间,我国新增5,000公里城市轨道交通通车运营,则需要新增3万辆,假设每辆车造价700万元人民币,则对应的市场规模约2,100亿元。

二是既有线路的车辆加密需求。2016-2020年,现有的城市轨交车辆密度可以增加到9辆/公里,根据目前已通车的3,286公里城市轨道交通线路,则可以新增车辆需求约9,858辆,假设每辆车造价700万元人民币,则对应的市场规模约690亿元。

❷工程设施——盾构机

截至2015年底,地铁在城市轨交里程中占比达到85.6%,预计未来地铁占比仍将维持在85%左右。在地铁建设初期,盾构机日益成为不可或缺的施工机械。

盾构机一般掘进10-15公里后直接整机报废,一台盾构机的售价约3,000-6,000万元,以每台盾构掘进10公里计算,假设“十三五”期间我国新增城市轨道交通建设5,000公里,其中地铁占比85%,则可以新增盾构机需求约425台;假设盾构机单价为4,000万元,则对应的市场规模为170亿元。

❸电梯

“十三五”期间新增城市轨道交通5,000公里,新增车站约3,300个;预计新增手扶梯需求3.3万~5万台,新增垂直电梯需求6,600台。假设每台电梯、手扶梯平均价格为20~30万元,则对应的市场空间约80亿元~160亿元。

❹牵引变电系统

牵引变电系统主要由牵引变电所和接触网组成。牵引变电所将电力系统通过高压输电线送来的电能加以降压和变流后输送给接触网,以供给沿线路行驶的电力机车。按照历史经验,每公里城市轨道交通的牵引变电系统投资约4,000万元。按照“十三五”期间新增5,000公里计算,对应的牵引变电系统需求约2,000亿元。

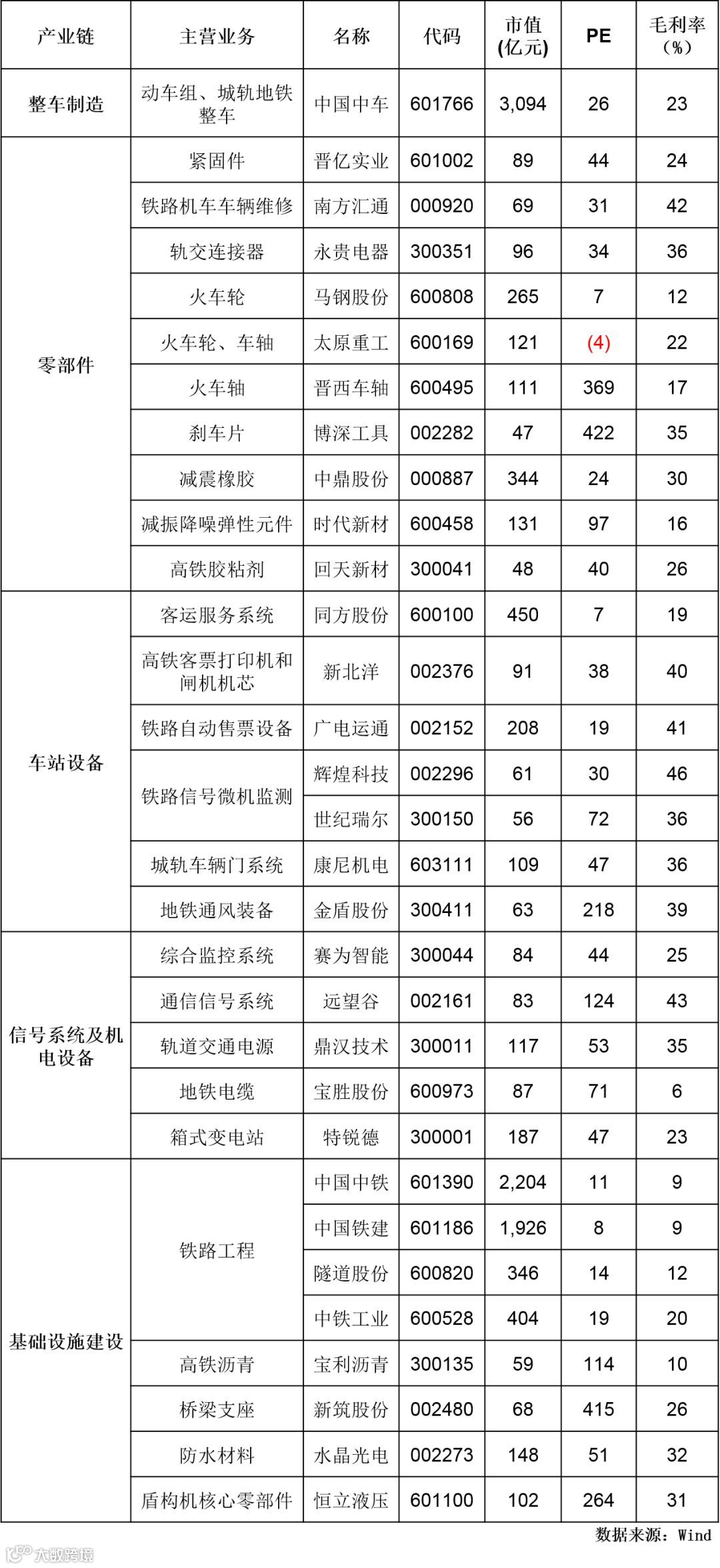

五、主要上市公司

长按二维码识别关注我们