非公开新规出台后,2月17日,凯莱英适用新规,推出非公开预案,拟以123.56元/股(董事会决议公告日前二十个交易日,打8折)锁价发行,引入独家战略投资人高瓴资本。按照2月17日的收盘价(176.77元/股)计算,高瓴资本已浮盈43.06%。高瓴资本、凯莱英的“暴富姻缘”怎么看?小编认为可以从 “行业、公司、估值”三个维度来看。(注:本篇,并未侧重介绍凯莱英的业务,如对凯莱英了解不多的,需先明确凯莱英是“CRO+CMO”领域的一家国内综合排名第四的公司,强项在于CMO业务)

行业纬度:高瓴重点布局“CRO+CMO”细分赛道

通过雪球财经查询,“CRO+CMO”是高瓴重点布局的赛道,那么高瓴为何选择“CRO+CMO”赛道呢?

首先,需要指出的是,我国近年医改浪潮不断,带量采购、医保控费等政策导致医药领域“冰火格局分化”,“CRO+CMO”却不仅基本不受医改的影响,还受益于仿制药一致性评价、创新药研发等利好新政。

其次,小编认为需要搞清楚“CRO+CMO”到底是干什么业务的?(据小编了解,很多都是该领域的小白。)

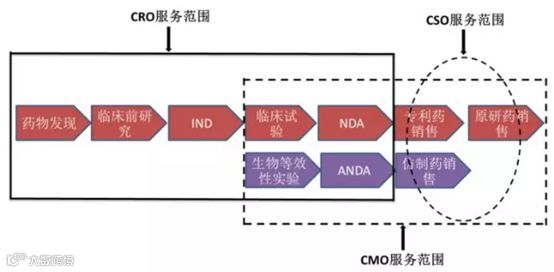

以创新药研发为例,开发一款创新药,一般需要经历以下7个阶段:

1)药物发现;

2)临床前研究:

3)研究性新药申请(IND);

4)临床试验;

5)新药申请(NDA);

6)商业化生产;

7)销售。

CRO企业提供的业务,包括前5个阶段,CMO企业提供的业务,包括后4个阶段。

图表:CRO、CMO服务范围示意图

来源:公开资源整理

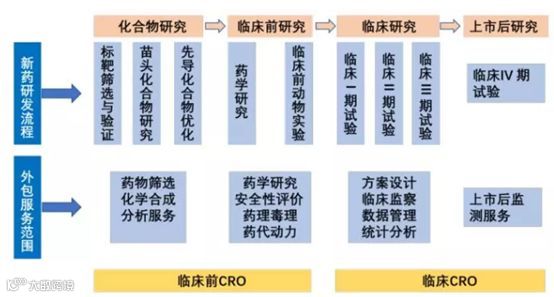

CRO领域,根据阶段划分,主要分为临床前研究和临床阶段研究,其中临床研究阶段的开发支出占比更大,按照兴业证券的测算,临床前研究:临床研究开开支出占比约为1:4。

图表:新药研发流程

来源:公开资料整理

图表:创新药开发各阶段成本估算

来源:兴业证券研究所

值得一提的是,针对医药研发,因为我国的医药研发人员工资成本相对于欧美国家低很多,约是欧美科研人员的一半,极具成本优势;进一步针对临床阶段研究,只有准入的医院才可以开展医药临床试验,我国约有600家医院达到准入标准,且进入医院做医药临床试验的准入门槛较高,掌握准入医院资源的CRO企业,将具备较强的护城河。

CMO领域,根据制药企业和生物技术公司不同的要求,CMO服务有委托方提供/不提供工艺路线之分,后者委托方只提供某一化合物的化学结构,未掌握核心生产工艺或现有工艺不适合放大生产,所有与之对应的放大生产甚至规模生产的工艺路线及配套分析测试、质量控制标准都需要CMO企业自行研发设计,门槛高,目前全球只有少数能提供此类服务的外包供应商。

最后,“CMO+CRO”行业,相对于医药其他细分赛道,优势如何?目前,医药投资市场普遍观点:仿制药受带量采购影响极大,部分单品甚至降价90%,短期内不被市场看好,投资机会在于“估值杀”后的低洼时机;国家重点支持创新药,创新药现属市场热点,但是创新药具有“爆发性、概率低”等特点,单一药品或单一公司投资风险极大,典型的“高风险+高收益”;“CRO+CMO”行业呢?用个比喻来说“这是一个依赖毅力,努力勤恳可以制胜的领域”,通俗的说,“CRO+CMO”行业,稳健性较高,收益不菲,风险相对可控。

小编的阐述,也许有点凌乱,小编并非医药科班出身,希望大概说明白了“CRO+CMO”是什么,为什么被投资市场看好。

公司纬度:为什么选择凯莱英

其实,公司选择的逻辑在A股“CRO+CMO”赛道中非常弱化,因为在我国A股,“CRO+CMO”标的极为稀缺。根据Wind数据,小编初步梳理我国A股“CRO+CMO”领域的代表公司,具体如下:

图表:国内领先的CRO、CMO服务商(截至2020.2.17)

注:以高瓴资本入股凯莱英的价格,PE(TTM)约为54;药明康德旗下子公司合全药业(新三板,已退市)与凯莱英的业务基本一致。

来源:Wind、整理

高瓴资本在重点布局“CRO+CMO”赛道后,其实并不是只选择了凯莱英,而是先布局了药明康德(2019.7月买入)及泰格医药(2019.6月买入),只是在凯莱英本次战略定增,抓住机遇,重点投资了凯莱英。这三家公司,差异如何?凯莱英的成色如何?

药明康德,国内“CRO+CMO”龙头企业,该赛道唯一具备国际竞争力的企业,全球排名约第十一位(市占率约2%-3%),且受益于国内成本优势、市场增速更快等特点,全球排名有望进一步提升。值得一提的是,在CRO领域,药明康德的优势主要在于药物发现等临床前研究阶段。

泰格医药,业务重点在于临床阶段研究,临床阶段研究是CRO领域的重点细分,约占CRO市场规模的80%。且,泰格医药与我国具备医药临床资质的医院建立广泛、长期的合作关系,合作平台资源丰富,这是临床阶段CRO的强护城河。

凯莱英,业务重点在于CMO,相对于CRO,CMO概念在我国的导入时间尚短,在我国使用CMO服务的公司占比不高,服务合同金额超千万的,更稀少,超千万CMO合同主要是与国内一线或领先的创新药研发公司。根据国际CMO发展轨迹看,未来CMO行业发现潜力可期。

“药明康德+泰格医药+凯莱英”,高瓴基本覆盖了“CRO+CMO”赛道的龙头公司,拥有“巨无霸”药明康德,细分领域强势公司泰格医药和凯莱英。再进一步看,CRO领域,CRO概念已被国内药企普遍接受,发展稳定、高速;CMO领域,更早期却更具未来爆发潜力。此外,“CRO+CMO”覆盖了医药行业外包的全流程,借助“CRO+CMO”龙头企业的助力,未来高瓴若进一步布局创新药一级、二级市场,将有助于高瓴筛选标的,及培养扶持已投创新药企业。

从上述三家公司差异的角度,凯莱英可谓是高瓴“CRO+CMO”赛道布局的一颗重点“棋子”。

凯莱英自身的成色,小编认为,可以重点看以下几个方面:

1)创始人&股权结构:国家“千人计划”专家,股权相对集中

凯莱英董事长兼总经理HAO HONG,为我国医药科学院药物化学博士,美国Georgia大学药物化学博士后,2009年入选国家“千人计划”,2010年被聘为国家“千人计划”专家,其直接或间接拥有公司33.98%的股权和46.26%的表决权,是公司创始人。(医药领域投资,创始人是“千人计划”专家,炙手可热)

2)客户&供应商:获全球知名药企青睐,但客户集中度较高,且集中于国外市场;供应商依赖较低

凯莱英客户网络辐射全球,默沙东、百时美施贵宝、艾伯维、辉瑞、礼来等国际制药巨头均是公司重点客户,为世界排名前15的跨国制药企业中11家客户提供服务,是2家客户的长期战略合作伙伴,还是另外5家客户首选供应商之一,对前五大客户的销售份额持续高位稳定。但是,前五大客户的集中度偏高,根据公司2018年年报,前五大客户销售额占总销售额约64%,且公司销售收入主要来源于国外,2018年国外收入占比约90%(国内市场尚处导入期,未来前景可期)。

公司上游为精细化工行业,公司对上游供应商依赖较低,2018年,前五大供应商采购额占总采购额的约18%。

3)财务表现:毛利率、净利率、净资产收益率表现不俗

财务指标是衡量公司经营情况的“硬核”尺度,凯莱英2015年-2018年,财务表现不俗。具体如下图所示:

来源:Wind、整理

4)发展战略:保持CMO领域的领先,并向CRO延伸,打造CRO+CMO一体化

根据国际CRO/CMO巨头,如昆泰的发展历程,可以总结出CRO/CMO企业的发展逻辑,服务角度看,做到外包一体化或覆盖医药外包产业全流程;经营策略角度看,在维持既有强势的基础上,需通过不断的并购完善技术的全面性、业务的全面性等。此外,CRO相对CMO更早的介入新药的开发,有利于加深客户合作关系,换言之,CRO业务可为CMO储备丰富的客户、项目资源。

目前,凯莱英在完善自身的CMO体系的基础上,正在积极布局CRO业务。在布局CRO业务方面,凯莱英主要通过与国内一线的医药公司合作,并和一线的基金公司成立医药基金,从而快速切入相关公司的CRO业务。这基本与国际CRO/CMO巨头发展经验相符。至少,在战略、战术上,凯莱英具有明确的可“模仿”甚至未来可超越的标的,如国内的药明康德,国际上的昆泰,这将极大的降低凯莱英发展上的失误。

因此,小编认为,凯莱英自身成色不错,且是高瓴“CRO+CMO”布局的一颗关键“棋子”,确实看起来是不错的选择。

估值纬度:接盘“历史最高位”?

根据Wind的PE-Band测算,目前凯莱英的价位,处于上市以来PE(TTM)历史最高位,具体如下图所示:

图表:凯莱英上市以来的PE-Band表现

来源:Wind

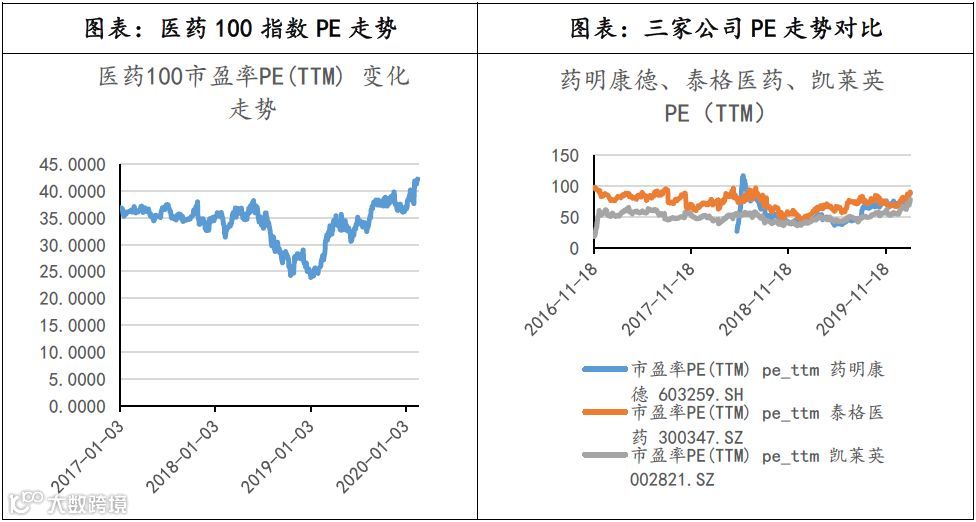

进一步对比同期,医药100指数(医药行业代表指数)和“药明康德+泰格医药+凯莱英”的PE(TTM)走势,具体情况如下:

来源:Wind、整理

无论是看凯莱英个票,还是对比医药100指数,对比同行可比公司,凯莱英都处于价格相对高位。再进一步看,高瓴买入药明康德、泰格医药以及凯莱英的时点,其实,并不存在抓住“价值低洼”机会的操作,甚至可以说是“追高”操作。这点,在高瓴入股格力,其实也基本是“追高”操作。只是格力,空调行业,本身估值不算高,而且已明确迎来了格局“拐点”---寡头争霸时代,而“CRO+CMO”行业呢?估值“高处甚寒”,逻辑是?这点小编也很疑惑,简单咨询了下做医药研究的朋友,回答大同小异,医药板块具有中国特色,与国际市场估值差会长期存在。这个“长期”到底多久?也许只有市场自己才知道,而判断是意识上的,可能差异会很大。

尾记:高瓴打响了非公开新规的“第一枪”投资,浮盈令人垂涎,新篇章下的定增市场会如何,值得思考。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们