2022年开年以来,我国A股市场情绪低迷。绿电板块(光伏、新能源车)在深跌后成为最强反弹势力之一,4月底至今,普遍反弹高达30%-40%,针对绿电板块的研究再度聚集人气。绿电板块的前景到底如何?我们通过研究绿电板块龙头股来一探究竟。本篇,我们以宁德时代为研究对象,主要采用对比分析法,探索宁德时代的竞争力。

2015-2019年,宁德时代动力电池出货量逐年上涨,全球市场份额从7.82%攀升至27.87%,蝉联全球动力电池出货量榜首。其实,这很大程度上得益于我国产业政策护航。2015年10月,工信部下发规定把国外动力电池摒除在中国新能源汽车市场之外,中国新能源汽车市场又是全球最大市场(中国、美国、欧洲)之一。然而,拐点出现在2019年,2019年6月,工信部废止了上述规定、开放国内市场,LG化学等外资企业重启中国业务。短短一年时间,2020年上半年,宁德时代的全球王座就被LG化学抢走。这无疑给宁德时代敲响了“警钟”。宁德时代的成色到底如何?本篇主要通过对比分析法判断宁德时代的国内和国际竞争力。

国内方面,宁德时代的主要竞争对手包括亿纬锂能、国轩高科和比亚迪等,其中,宁德时代、亿纬锂能和国轩高科主营业务结构类似,我们直接通过财务比率对比进行分析;而比亚迪以整车销售为主,我们通过定性、定量相结合的多维对比进行分析。

国际方面,宁德时代的主要竞争对手为韩国LG化学、日本松下等。考虑目前LG化学的势头正盛,本篇重点聚焦宁德时代与LG化学的对比,明确宁德时代的优劣势及LG化学值得借鉴之处。

“内忧”篇

(一)宁德时代VS亿纬锂能VS国轩高科

受全球“碳中和”目标利好,动力电池产业空间广阔,荣耀傍身。但是,动力电池产业仍旧是典型的制造业,在目标企业主营结构类似的前提下,针对制造业的财务比率分析法可以为我们对比分析提供非常好的工具。以下我们从盈利能力、运营能力、债务压力三个方面对比分析宁德时代、亿纬锂能和国轩高科。

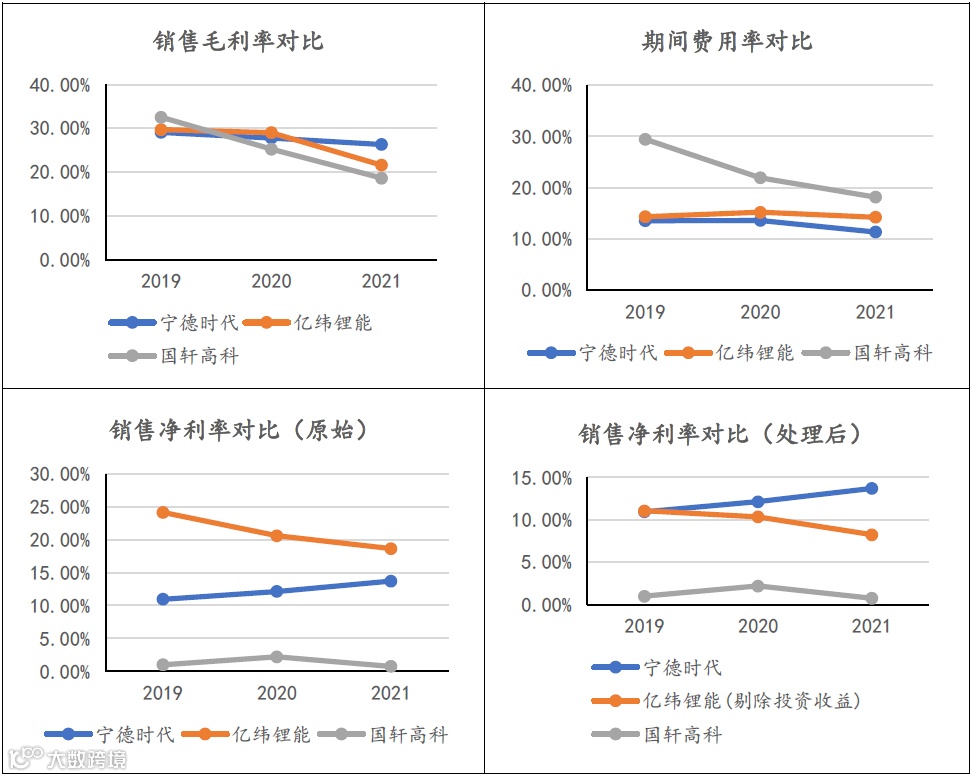

盈利能力对比

宁德时代的毛利率稳定性更高,受规模效应利好,控费水平亦更高。

表面上,宁德时代净利率水平低于亿纬锂能;实际上,亿纬锂能净利率高主要得益于高企的投资收益,剔除投资收益影响,宁德时代净利率高于亿纬锂能。

盈利能力方面,宁德时代>亿纬锂能>国轩高科。

注:亿纬锂能控股思摩尔国际31.64%股份,采用权益法核算,投资收益约占净利润的50%。

资料来源:Wind

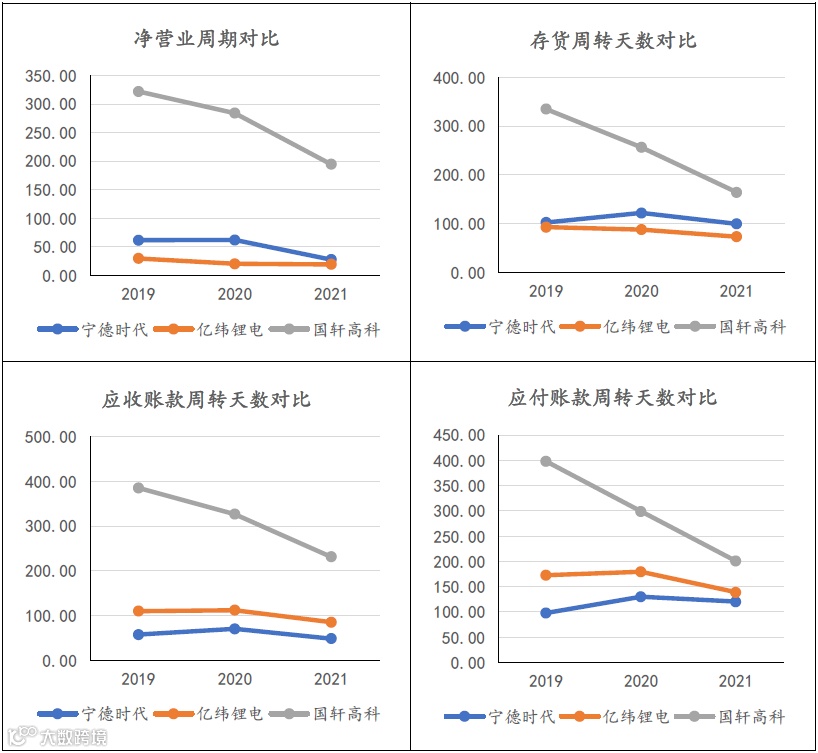

2.运营能力对比

从净营业周期来看,亿纬锂能运营能力最强。

但从供应链生态来看,宁德时代并不亚于亿纬锂能。应收账款端:宁德时代应收账款周转更快,客户更分散,CR5仅31.31%(2021年);亿纬锂能走大客户战略,CR5为45.53%(2021年),其中第一大客户贡献达22.53%(2021年)。应付账款端:宁德时代的支付账期短于亿纬锂能,更受供应商青睐,更有利于建立供应商联盟。

运营能力方面,亿纬锂能、宁德时代>国轩高科。

注:净营业周期=存货周转天数+应收账款周转天数-应付账款周转天数

资料来源:Wind

3.债务压力对比

制造业对资本投入依赖度极高,尤其是动力电池这类高速增长的领域,债务压力不容忽视。我们通过有息负债率和财务费用率对比,判断宁德时代、亿纬锂能和国轩高科的债务压力。

宁德时代、亿纬锂能,甚至国轩高科,有息负债率均未过高。

宁德时代融资实力极强,财务费用率为负,这主要得益于宁德时代上市以来的巨额股权融资。目前宁德时代正在推进450亿定增融资计划,若资金到位,宁德时代的资金实力、规模优势将进一步凸显。

债务压力反映弹性发展空间,发展空间来看,宁德时代>亿纬锂能>国轩高科。

资料来源:Wind

综合来看,通过财务比率对比分析,宁德时代>亿纬锂能>国轩高科,宁德时代不仅盈利能力、运营能力强于对手,发展空间也不输竞争对手。受益于规模效应,宁德时代强者恒强。

(二)宁德时代VS比亚迪

相对于亿纬锂能、国轩高科这样的竞争对手,宁德时代真正的“内忧”可能来自比亚迪。我们通过定性、定量相结合的方式,从技术路线、客户结构、产能规划和成本控制四个方面对比宁德时代和比亚迪。

从技术路线上看,宁德在研发支出规模和占比方面都处于行业前列,其在包括材料升级(高镍高压/钠电)和结构工艺创新(CTP/CTC)等几乎所有领域都有较为前沿的布局;比亚迪则专注于磷酸铁锂的结构性创新,并针对纯电和插电车型开发出不同的电池封装形式;尽管宁德在电池能量密度方面有优势,但目前量产整车续航并无明显差别。

从客户结构上看,宁德覆盖国内绝大部分主机厂,且为大多数车企的主供,同时海外客户开始放量;比亚迪以自供为主,外供有望于22年迎来实质性突破。

从产能规划上看,宁德和比亚迪电池在21年的资本开支分别大幅增加2倍和4倍,预计双方2025年名义产能分别接近800/600GWh,位居全球前列。

从成本控制上看,宁德时代产业布局全面,产业链各环节均有与第三方的股权合作,对供应商具备较强的话语权,利润率行业领先;比亚迪主要采用自产+参股的方式,在参股企业的数量和持股比例方面与宁德尚存在一定差距。

综合来看,宁德时代和比亚迪这两家公司发展战略差异较大,各有优劣,难以形成直接对比。但目前来看,宁德时代无论在产能、客户结构还是技术储备上,相较比亚迪,亮点均更为显著。只是,比亚迪的崛起势必会分走宁德时代的“一块蛋糕”。

“外患”篇

2016年LG化学在全球动力电池市场的份额只有4%,跟宁德时代16%份额相去甚远。2018年这个数字提升至7%,2019年成为10%,当时的第一第二分别是:宁德时代(28%)、松下(24%)。2020年上半年,LG化学竟一冲封王!这必然有LG化学值得被借鉴的地方。“外患”篇,我们主要通过总结LG化学的成功经验,从而发现宁德时代的不足。

LG化学深谙经营之道,具有国际化视野、布局。动力电池需要围绕“降本增效”提升企业实力,全球化布局,覆盖中美欧三大新能源车主要市场,与主流车企建立战略合作关系,打造产业生态。

在降本方面,掌握上游原材料资源成为关键。从电池成本结构上看,材料占整个电池约70%,人工水电和折旧仅有20%、10%。材料成本占比高导致,上游原材料如果价格暴涨,电池的毛利率就会被压缩。谁掌握上游原材料谁就有定价权。LG化学材料板块本身就涵盖动力电池需要的锂、镍等基础材料,并选择合资建厂、投资和购买的方式强化上游布局。

在增效方面,技术研发和经验积累(know how)是关键。虽然宁德时代的研发投入金额远高于LG化学,是LG化学的2倍以上,但是LG化学从1995年开始研发锂电池,从专利分布来看,在全球专利数据库中占比达19%,领先宁德、松下等,位居全球第一。动力电池非常讲究配方工艺,同样的材料、不同的配方和工艺,产品效果可能差异很大,这就是经验积累(know how)效应—化学底子。宁德时代是物理电子出身,松下是通过收购三洋电机切入动力电池领域,只有LG化学是典型的化学背景出身,且化学底子深厚。

在产业生态方面,LG化学的布局带着很强的“全球化”烙印。对比宁德时代,宁德时代业务聚焦中国市场;LG化学则覆盖全球,在2019年6月中国放开动力电池市场之前,LG化学布局欧洲、美国市场,2019年6月之后,LG化学快速重新布局中国市场,势头强盛。

资料来源:兴业证券

综合来看,LG化学领先宁德时代的地方主要体现在专利布局、工艺经验积累以及全球化布局;而宁德时代的优势主要在中国市场,且中国已打造完整的动力电池产业链,自供能力可有效实现产业链降本。宁德时代和LG化学的全球动力电池份额之争,除战略规划、经营能力外,可能更多的取决于中美欧三大市场新能源车销售增速。

尾记

通过对比分析,我们认为宁德时代的竞争优势仍显著,尤其是在中国市场,宁德时代的龙头地位稳固。除来自竞争对手的威胁,可能更值得我们关注的是动力电池市场供需错配的问题,全球动力电池的产能增速可能过快,而新能源车的需求变化却受诸多外力因素影响,增长可能是阶梯型的。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们