光伏发电发展的核心在于“降价,提效”,而“降价,提效”的核心在于技术。本篇,小编将侧重技术层面,介绍隆基股份。

一、技术才是发展的硬道理

目前,光伏发电是所有发电中成本最高的一种,其长远发展的核心是实现“平价上网”。所谓“平价上网”又分为“用户侧平价上网”和“发电侧平价上网”。小编认为光伏发电只有实现“发电侧平价上网”才能摆脱政策补贴,实现真正意义上的市场化。

“发电侧平价上网”即光伏发电和水电、火电等以同样的价格将电出售给国家电网/南方电网,仍可实现盈利。

而实现“发电侧平价上网”的关键在于技术革命,只有掌握核心技术的光伏产品制造商才能领跑市场。光伏产业链的主要环节包括:多晶硅料-硅片-电池片-组件-光伏系统,其中,降低成本的核心环节在于硅片和电池片生产工艺的改进。

(一)硅片:单晶路线or多晶路线

太阳能电池主要包括单晶硅电池和多晶硅电池。从生产工艺来看,单多晶生产工艺差别主要体现在拉棒和铸锭环节。

单晶路线,目前主流采用连续直拉单晶技术(CCZ);多晶路线,目前主流采用改良西门子法。早期,单晶硅片因长晶炉投料量、生产速率、拉棒速度等技术不成熟,成本居高不下,而多晶硅锭使用的铸锭技术成本优势明显而占据主要市场份额。

近年,得益于单晶设备技术的改进,单晶逐步挤压多晶市场份额。PV Infolink统计数据显示,全球单晶硅片产出占比由2016年18.5%提升至2018年的46%。

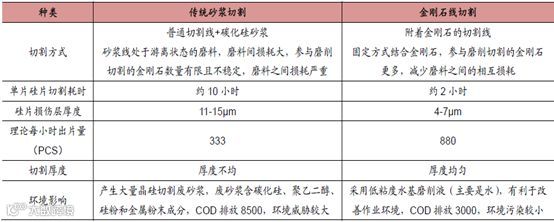

此外,金刚石切割线技术的兴起,相比传统的砂浆切割,大幅提高了单多晶硅的切片效率。

而金刚石切割线技术应用于单晶硅切片更具优势。

受益于单晶设备技术改进(主要系CCZ技术)、金刚石切割线技术,单晶路线优势突显。而隆基股份,选择的便是单晶路线。

(二)电池片:PERC趋势已定

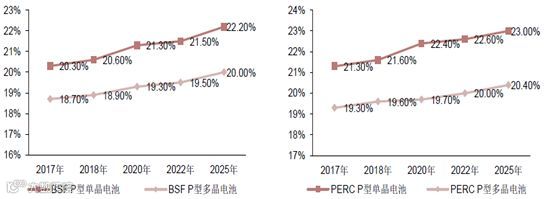

在电池片制造领域,PERC技术是主流。PERC技术相对于传统的BSF技术仅增加两道工序“背面钝化叠层”和“背面钝化层激光开槽”。

而PERC技术应用于单晶对电池效率的提升显著优于多晶。例如,PERC技术应用于P型单晶可提升电池效率约1%,而应用于P型多晶仅可提升电池效率约0.6%。

而隆基股份是单晶PERC技术的领导者,其单晶PERC电池六次打破世界纪录。2019年1月,隆基单晶双面PERC电池,正面转换效率达24.06%,打破行业公认的技术瓶颈线24%。

二、隆基股份的布局和算盘

目前,隆基股份的业务已覆盖硅片、电池片、组件以及光伏发电全产业链。如下图所示:

而实际上,隆基股份的业务核心在于硅片制造。首先,硅片制造是光伏产业链中技术门槛最高的,存在较高的技术护城河;其次,在硅片制造领域,形成寡头垄断,掌握定价权。

在单晶硅片制造领域,隆基股份和中环股份产能占比较高,其合计产能市占率从2016年的50%左右已提升至2018年的74%,且预计将进一步提升。

单晶硅片的下游主要为电池片厂商。电池片厂商因技术资金壁垒较低,相对于单晶硅片厂商更为分散。统计数据显示,2017年,单晶硅片厂商的产能集中度为CR2=66%,而电池片厂商的产能集中度仅为CR11=67%。

在单晶硅片领域,隆基股份、中环股份具有寡头垄断地位,掌握着单晶硅片的定价权。

三、隆基股份点评

技术层面,隆基股份选择了更具发展前景的单晶路线,且在单晶领域,其掌握了领先的金刚石切割线技术和单晶PERC技术,尤其是PERC技术,隆基打破24%的转化效率瓶颈线,优势明显。

业务层面,隆基股份选择重点布局技术资金门槛最高的硅片制造,在单晶硅片制造领域,形成寡头垄断,掌握定价权,占据了光伏产业链发展的核心要位。

长远看,制约隆基股份发展的是降价至实现“发电侧平价上网”;中短期看,严重影响隆基股份发展的是国内光伏补贴政策及美印等国(光伏装机量大国)进口光伏产品的政策变化。

长按二维码关注我们