如果用一句话概述,龙芯中科是一家Fabless模式的通用型CPU设计公司。龙芯中科的产品主要适用于服务器、桌面等市场,主要竞争对手是Intel和AMD,在Intel和AMD的技术封锁、生态压制、市场碾压的背景下,承中国半导体CPU自主化重任的龙芯中科“夹缝求生”,给国产CPU崛起带来了“曙光”。本篇,我们以关键要素提炼方式,描绘龙芯中科的成色。

主营业务

-

1.产品&营收结构

龙芯中科主营业务为处理器及配套芯片的研制、销售及服务,主要产品与服务包括处理器及配套芯片产品与基础软硬件解决方案业务。目前,龙芯中科基于信息系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信息化、工控及物联网等领域与合作伙伴保持全面的市场合作,系列产品在电子政务、能源、交通、金融、电信、教育等行业领域已获得广泛应用。

按照产品型号划分,龙芯中科研制的芯片包括龙芯1号、龙芯2号、龙芯3号三大系列处理器芯片及桥片等配套芯片。

资料来源:招股说明书

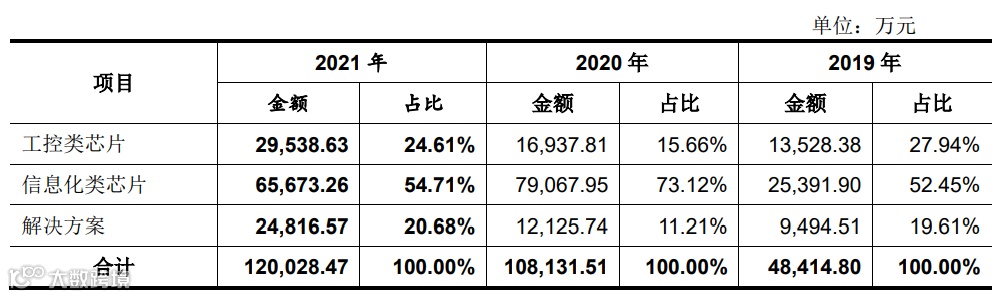

按照信息系统和工控系统划分,龙芯中科的营收结构如下:

资料来源:招股说明书

-

2.客户&供应商

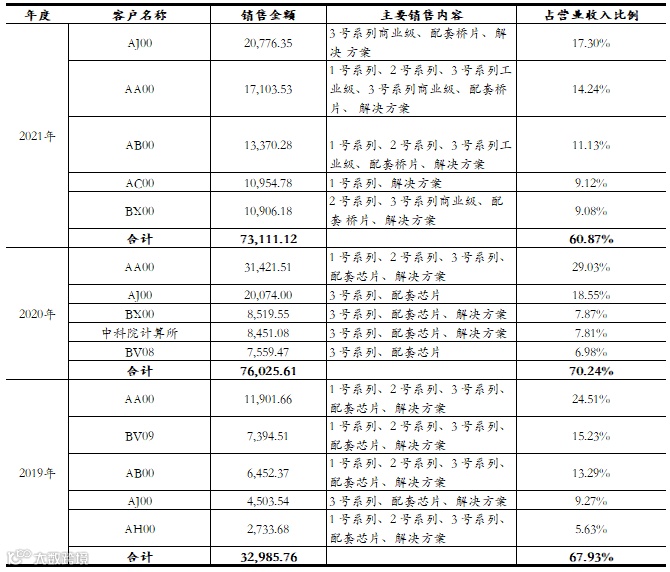

从客户结构来看,报告期(2019-2021年)内龙芯中科前五大客户集中度分别为67.93%、70.24%和60.87%。因龙芯中科下游客户的“敏感”,客户名称采取“脱敏”处理(供应商情况类似),这些客户主要是我国国企及大型民营企业。

单位:万元

资料来源:招股说明书

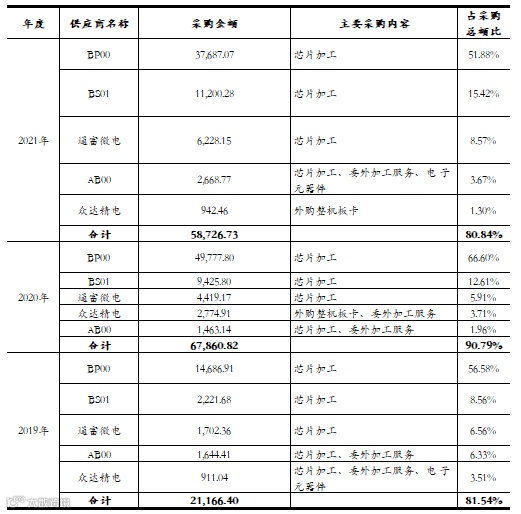

从供应商结构来看,报告期内龙芯中科前五大供应商集中度分别为81.54%、90.79%和80.84%。值得注意的是,报告期内龙芯中科从BP00(芯片代工厂)采购的金额占比始终超过50%。

单位:万元

资料来源:招股说明书

-

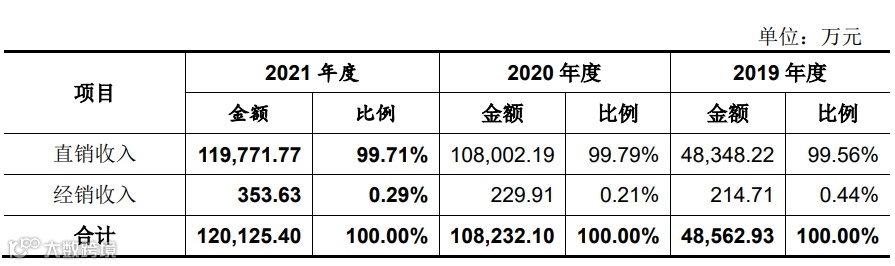

3.直销&经销

从销售模式来看,龙芯中科以直销为主,这与公司客户集中度相对较高相契合。

资料来源:招股说明书

业绩表现

-

1.成长性:同比增/减幅

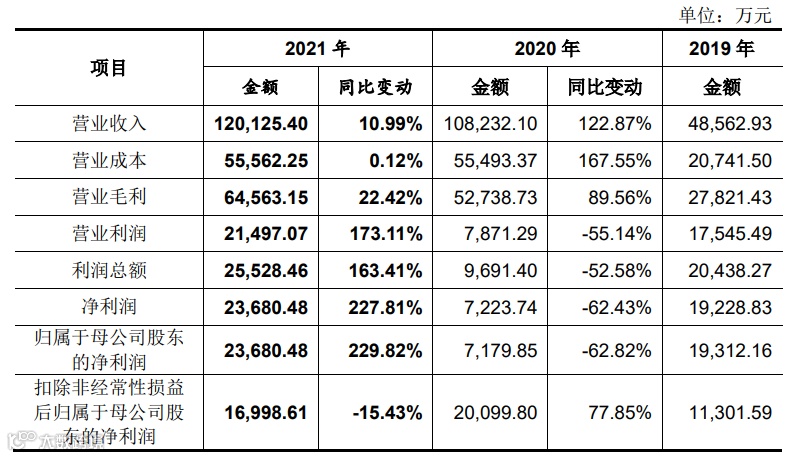

2020年,龙芯中科营收大幅提升,主要得益于产品逐步被市场接受,尤其是龙芯3号系列,龙芯3号系列各方面性能相对于龙芯1号、2号系列均有大幅提升;同期,公司加大研发投入,且实行股权激励,确认股份支付约1.68亿元,导致公司净利润不增反降。

资料来源:招股说明书

2021年,龙芯中科营收增幅趋缓,一方面,公司产品迭代存在周期性;另一方面,公司产品原主要基于MIPS指令系统开发,但MIPS指令系统被诉涉及侵权,导致公司声誉受到一定影响,存在一定的出货风险。公司已在安排使用全自主开发的LoongArch指令系统对MIPS进行替换。

-

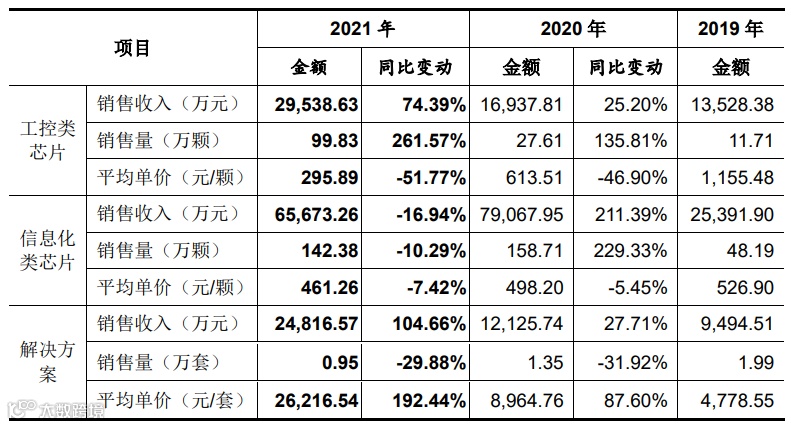

2.盈利性:单价、销量与毛利率

报告期内,龙芯中科的主营产品工控类芯片和信息化类芯片处于不断降价趋势。这主要系芯片类产品迭代及其周期性,产品迭代会带来产品降价;周期繁荣向下,产品价格也会进一步降价。对比考虑公司产品毛利率的降幅,龙芯中科产品降价主要系产品迭代所致。

资料来源:招股说明书

资料来源:招股说明书

技术实力

-

1.研发投入

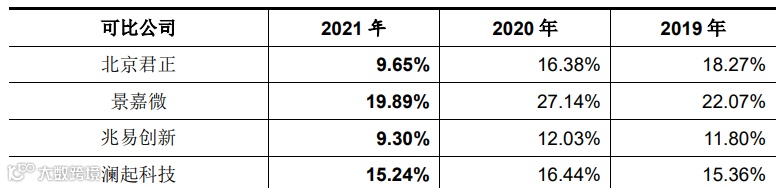

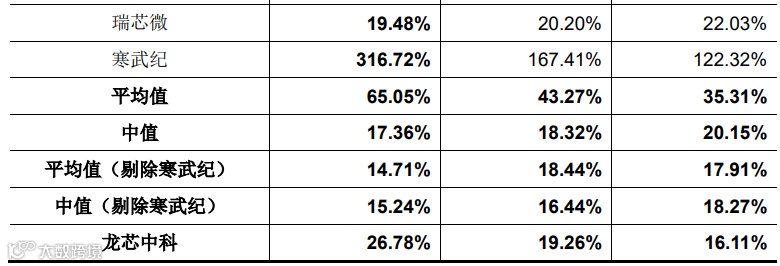

考虑数据的可比性,我们用“研发费用率”来看龙芯中科的研发投入情况。选择已上市的主要芯片研发企业做对比,情况如下:

资料来源:Wind

龙芯中科的研发投入总体是高于可比公司的。按照绝对额来看,报告期内,龙芯中科的研发费用分别为7,122.01万元、16,391.75万元和28,076.88万元。但,龙芯中科的研发费用和国际巨头Intel、AMD还是存在巨大差额的。2021年,Intel的研发费用为151.9亿美元,AMD的研发费用为28.45亿美元。要让龙芯中科的技术实力站上CPU国际竞争的舞台,在研发投入方面,可能需要大量的国家支持。

-

2.核心人员&薪酬

根据招股说明书,龙芯中科的核心技术人员如下:

资料来源:招股说明书

龙芯中科团队主要来自中科院,主要是胡伟武先生及其同事、学生。胡伟武先生是我国CPU领域领军人物,其导师夏培肃是中国计算机事业奠基人之一,被誉为“中国计算机之母”。可以说,胡伟武先生领导的龙芯中科团队是我国在通用型CPU领域的“稀缺团队”。

报告期内,龙芯中科董事、监事、高级管理人员及核心技术人员薪酬总额分别为697.53万元、807.23万元、1,021.52万元,利润总额分别为20,438.27万元、9,691.40万元、25,528.46万元,2019年、2020年、2021年龙芯中科董事、监事、高级管理人员及核心技术人员薪酬总额占当年公司利润总额的比重分别为3.41%、8.33%、4.00%。在半导体发展如火如荼,人才紧缺的背景下,无需横向对比,龙芯中科的高管及核心技术人员的薪酬水平是非常低的。

-

3.产品技术评价

根据工业和信息化部下属测试机构提供的说明,龙芯中科3A5000芯片在国产同类桌面CPU中处于性能领先水平。与采用相同工艺节点的同类产品相比,3A5000在SPEC CPU整型/浮点单核性能、Unixbench单线程测试分值等各项性能参数方面占优,与采用领先3A5000两个工艺代制程的ARM架构桌面产品性能相当。作为一款四核CPU,3A5000的Unixbench多线程测试分值甚至超过采用X86和ARM架构的相同工艺节点的可比公司八核桌面产品。

股权结构

胡伟武、晋红夫妇为龙芯中科共同实际控制人。胡伟武持有天童芯源47.67%的股权,为第一大股东,晋红持有芯源投资15.02%的合伙份额。胡伟武和晋红通过天童芯源及芯源投资、天童芯正、天童芯国合计控制公司33.61%的表决权,股权比例显著高于其他股东。同时,胡伟武长期担任公司董事和总经理,晋红长期担任公司投资总监。

注:天童芯源为公司持股平台,除胡伟武先生外,其他均为公司核心员工。

资料来源:招股说明书

行业前景

现实来看,国产CPU面临“夹缝求生”的窘境;展望未来,自建“第三生态”愿景是极美好的。

-

1.“夹缝求生”

国产CPU的窘境,我们这里不予赘述,只简而概之。在公司主营的服务器、桌面市场,Wintel联盟“独霸全球”,“Intel+AMD”市占率接近100%。公司的市场主要来自“国家支持”,若不考虑大国竞争“修昔底德陷进”,现在全球CPU供给是相对充足甚至过剩的。在此背景下,公司的市场化之路可为“夹缝求生”,受国际竞争环境影响极大。

-

2.“第三生态”的美好愿景

国产CPU能否站上世界竞争的舞台,核心在于能否自行打造“第三生态”。第一,中国市场足够大,是全球第二大消费市场,有足够的市场支持“第三生态”建设;第二,大国竞争不可避免,科技竞争必然是主战地,国产CPU之路势在必行;第三,CPU技术门槛极高,需要大量的知识积累,目前国内具有较完整知识积累、人才及技术的团队极为稀缺。

尾记

龙芯中科是不是一家好公司?它增速、盈利能力一般;它客户、供应商依赖较高;它竞争对手Intel、AMD极强;它研发投入远不及竞争对手;薪酬的人才吸引力也不高······对龙芯中科的投资评价,充满了“负面要素”,但它较为稀缺,目前来看它是最有望为我国打造自主CPU的“脊梁”企业。

投资最终还是要回到“挣钱”这个维度,鉴于此,对龙芯中科的判断可能要落于资金情绪面,只有投资人足够乐观,才能开启美好愿景,而自建“第三生态”的愿景具有足够广阔的市场和盈利想象空间。

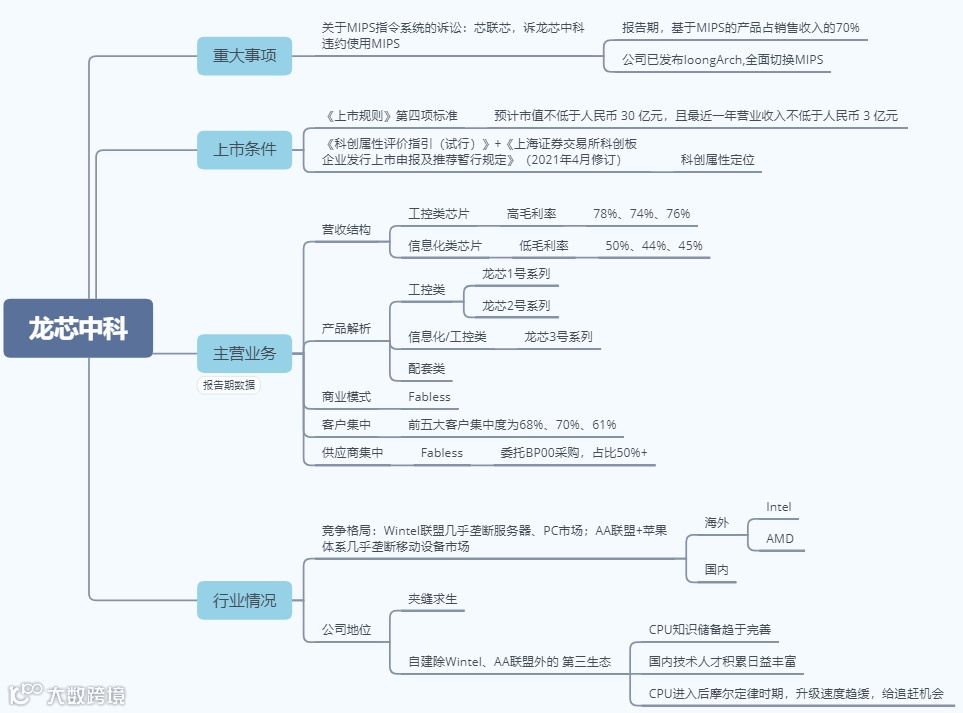

龙芯中科关键要素导图

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们