一、红筹构架

(一)代表模式

红筹构架就是在海外设立控股公司,控股公司通过层层离岸公司最终实现对中国境内企业资产或权益的控制,而境外控股公司则作为接受海外资金乃至上市的载体。目前,我国企业搭建的红筹构架主要分为两类:JV模式和VIE模式。

一般,红筹构架(JV模式或VIE模式)境外会选择在香港、开曼群岛、英属维尔京群岛(BVI)设立SPV(特殊目的载体)。其中选择BVI的主要是为了实现外汇汇入、避税、隐匿股东具体信息的目的;选择开曼群岛主要因为它是美国等地区证券交易所认可的上市主体注册地;选择香港主要是出于税收考量,根据内地和香港的协议安排,港资外商独资企业股东分红可享受5%的所得税,这比其它外资企业省了一半的所得税。

方式一:JV模式

注:JV模式适用于境内企业为非外商限制或禁止类行业。

方式二:VIE模式

注:VIE模式主要适用于境内企业为外商限制型的,在我国主要是涉及在境内拥有开展ICP业务的内资企业。

VIE模式由新浪公司首创,其核心在于通过“协议控制”VIE实体。但是,“协议控制”属于合同约束,相对于股权控制,存在较大的不确定性。

VIE结构下的主要协议包括:

①《股权质押协议》,创始人所持VIE主体股权向WFOE质押;

②《独家购买权协议》,创始人独家赋予WFOE以名义价格购买VIE公司股权的购买权;

③《独家业务咨询和服务协议》,WFOE向VIE主体提供咨询服务,将VIE公司实现的收入转移至WOFE;

④《业务经营协议》,VIE公司的股东授权WFOE委派VIE公司的董监高,及其他公司治理事项;

⑤其他附属协议,例如配偶同意函等。

(二)拆红筹

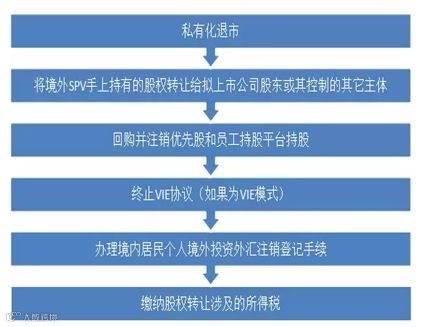

伴随着我国资本市场的发展,越来越多的红筹构架公司,选择在我国A股、新三板登陆中国资本市场,这便面临着拆红筹的问题。红筹构架的拆除主要包括以下6个步骤:

①进行私有化(如果已经在境外上市)

私有化需要大笔资金,需要首先组建买方财团,有了资金以后,在对应的证券市场进行私有化,也就是向公众股东收购他们手上持有的股票,境外交易所对私有化一般都有较为详细的规定,一般而言收购完成后即同时实现退市。

②将境外SPV手上持有的股权转让给拟上市公司股东或其控制的其它主体

接下来的步骤就是将各项权益从境外转回境内。最终目的是实现股东(包括实际控制人、持股平台、PE股东等等)对境内经营实体的直接持股。所以要将境外SPV手上直接或间接持有的境内权益转移给境内股东,而这一程序需要股东向境外SPV支付对价,由于外汇监管政策较严,通常通过内保外贷等方式解决资金出境问题。

③回购并注销优先股和员工持股平台持股

这里的优先股多半是由境外引入的海外PE持有,比如一些美元基金。对于拆红筹这件事,他们的态度会有所区别。在外商禁入的领域,如果拆了红筹,外资就没有参与投资的可能了(除非代持,但这是欺瞒证监会),所以他们只能退出,退出的时候自然会要一笔比较高的股权对价,上一步在境外积蓄的资金就可能派上用场。

④终止VIE协议(如果为VIE模式)

如果此前搭建的是基于VIE协议的红筹架构,此时应当终止VIE协议,一来因为已经不存在外资,不需要通过VIE规避外商投资产业限制,二来,这也是IPO标准中股权清晰的要求。

⑤办理境内居民个人境外投资外汇注销登记手续

按照《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》汇发[2014]37号,拆除红筹架构,境内居民个人解散清算或者转让特殊目的公司等原因不再持有已登记的特殊目的公司权益的,应办理注销登记。

⑥缴纳股权转让涉及的所得税

如果产生股权转让所得,就应当依法缴纳所得税,这种将来也可能被证监会等相关监管机构问及。

二、代表案例-分众传媒

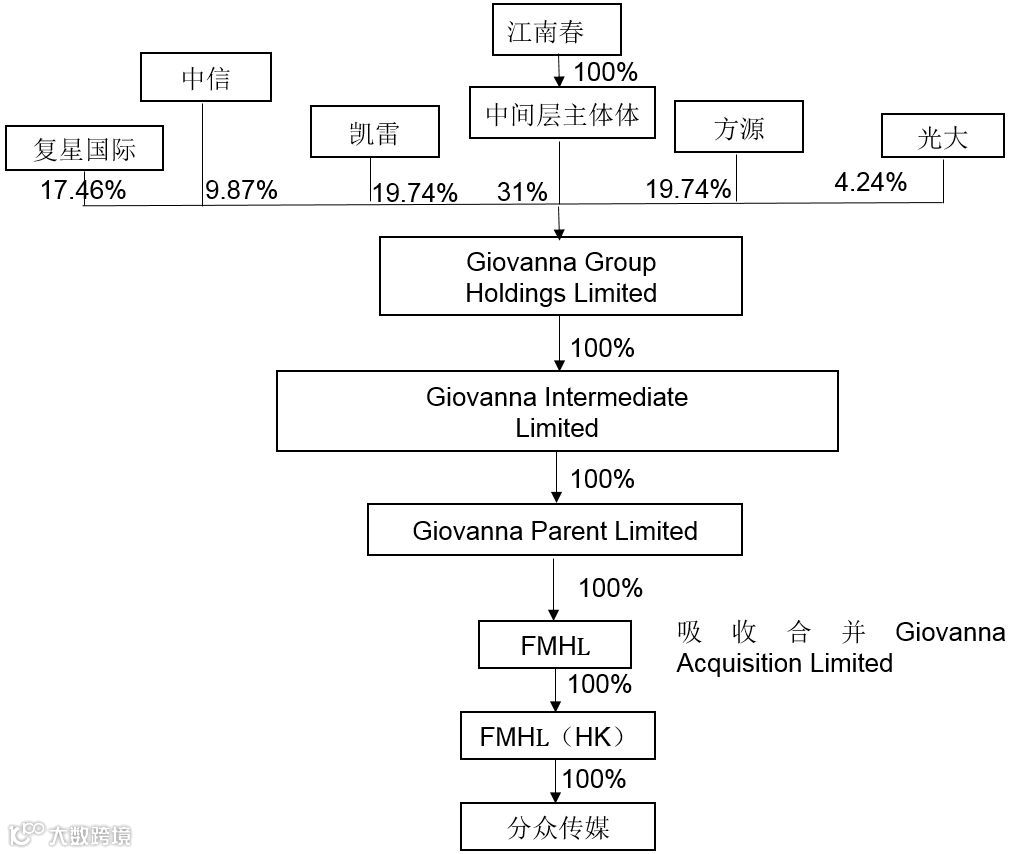

(一)组建买方财团、搭建私有化构架

江南春为私有化分众传媒,首先在开曼群岛设立了4层架构的收购主体。第一层是江南春的私有化团队投资设立的Giovanna Group Holdings Limited(GGH),在GGH之下,其通过两层控股公司,全资持有此次私有化的收购主体Giovanna Acquisition Limited(GAL)。

(二)“现金+换股”方式私有化

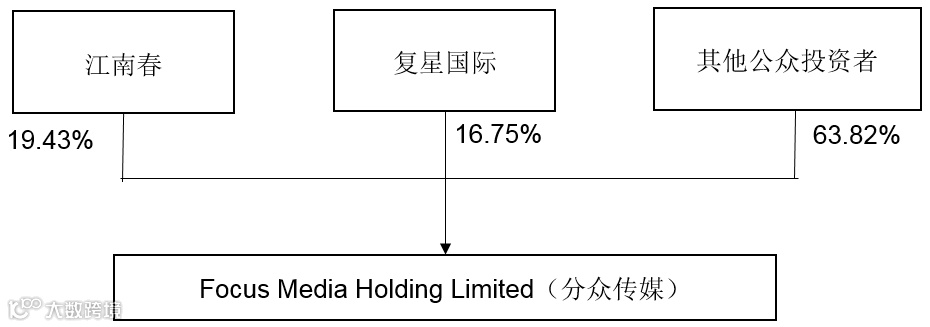

2012年12月22月分众传媒公布私有化并购协议。根据私有化并购协议,分众传媒将与Giovanna Parent Limited旗下的GiovannaAcquisition Limited合并,而合并前分众传媒由江南春、复星国际及其他公众投资者持有。此次收购通过现金和换股两大方式进行。

一是投资机构自己拿出的11.81亿美元收购资本金(其中凯雷、方源资本分别提供4.52亿美元;光大提供5000万美元;中信银行提供2.26亿美元)和外部融资15.25亿美元(最终实际到位14亿美元),故私有化融资金额合计约27.06亿美元。

这部分资金,主要用于Giovanna Acquisition Limited收购江南春(含分众传媒高管股份,但数量较少)、复星国际少部分股份及期权,以及分众传媒其他所有股东所持的全部股份及期权。分众传媒股本包括普通股、限售股与期权合计6.6亿份。扣除江南春与复星国际与Giovanna Group HoldingsLimited置换股份,需要支付现金收购的股份约4.6亿份。若按每份5.5元计算,则所需资金约为25.3亿美元。

二是用换股方式收购江南春、复星国际等持有的大部分股份和期权,这部分价值11.17亿美元。收购团队向江南春及复星国际支付的股份是Giovanna Parent Limited的母公司 Group HoldingsLimited(GGH)所增发的股份。

(三)吸收合并

通过这样的运作,Giovanna Acquisition Limited就持有了分众传媒(FMHL)全部股份,然后Giovanna Acquisition Limited对分众传媒FMHL进行吸收合并,合并之后Giovanna Acquisition Limited注销,分众传媒FMHL继续保留。

(注:一般海外私有化较常采用“吸收合并”,这样操作可以由境外上市主体承接债务,将私有化过程中的“债权融资”下沉至公司。但是,这样要充分考虑公司的现金流和承债水平)

分众传媒的私有化从2012年8月开始到2013年5月完成,历时约9个月。江南春持有分众传媒的股份由私有化前的19.38%上升到31%左右,对分众传媒的控制力大大提升。

长按二维码关注我们