辉煌将重现,VR就是逆袭的契机

2018年,歌尔股份也曾陷入“危机”。2018年歌尔股份实现营业收入237.51亿元,同比减少6.99%;实现扣非归母净利润7.06亿元,同比减少63.72%。2018年全年歌尔股份股价跌幅约60%,股价一度跌至6.39元/股(前复权)。根据歌尔股份年报的解释,业绩的同比下跌主要系智能手机行业出货量下降、电声器件领域竞争加剧、新布局业务尚处于良率爬坡阶段、虚拟现实市场处于调整期等因素。

然而,2019年第一季度起,歌尔股份便开启“逆袭之路”。2019年Q1,歌尔股份实现营业收入57.05亿元,同比增长41.01%。2019年至2021年,三年期间,歌尔股份的总营收复合增速达48.78%,扣非归母净利润的复合增速达75.74%。

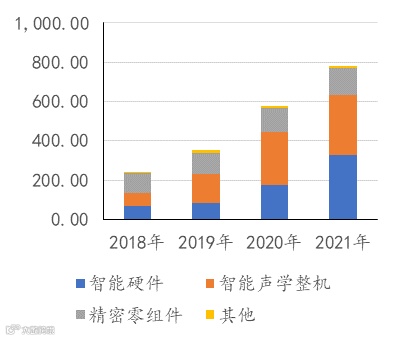

图表:歌尔股份营收结构(亿元)

数据来源:Wind

分产品来看,歌尔股份在2019年至2021年创造的辉煌主要依赖“智能硬件”和“智能声学整机”两类产品。三年期间,歌尔股份的“智能硬件”(主要是VR设备)收入复合增速达70.43%;“智能声学整机”(主要是无线耳机)收入复合增速达64.44%。也就是说,歌尔股份在“智能硬件+智能声学整机”业务的双驱动下,实现了“业绩+股价”的戴维斯双击,三年扣非归母利润累计增幅约3.43倍,股价增幅约7倍。

“危机”再度重现,2022年11月9日,歌尔股份发布《风险提示性公告》称近日收到境外某大客户的通知,暂停其一款智能声学整机产品,本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营收收入的4.2%。该则公告中“境外某大客户”媒体传闻为苹果公司。后续,2022年12月3日,歌尔股份发布《2022年度业绩预告修正公告》,受《风险提示性公告》中提及的相关产品影响,歌尔股份直接损失约9亿元,另,根据该产品固定资产、存货等相关资产进行减值测试,减值损失预计约11-15亿元(其中存货跌价损失约7-9亿元,固定资产减值损失约4-6亿元),直接损失和资产减值损失合计约20-24亿元,基本可以推断歌尔股份被剔出苹果无线耳机供应链。

“故事是否会重演?辉煌是否会重现?”2023年,歌尔股份是否可凭借VR设备订单再现“2019-2021年”辉煌逆袭?首先,目前全球约80%的高端VR头显由歌尔股份代工,若VR设备订单“爆发”,歌尔股份将显著受益;其次,随着VR设备在内容、硬件、巨头站台等各方面逐步成熟,放量“拐点”在即。

数据来源:Wind

乐观预期,2023年VR设备订单放量,歌尔股份确实有望凭借VR领域的优势弥补无线耳机领域丢失的订单。也就是说,股价已经高位下跌超68%的歌尔股份有望再创数倍的投资收益。这也就是本篇导语部分提及的“一方认为歌尔股份有望凭借VR再次实现逆袭”的主要依据。值得警惕的是,歌尔股份归根到底是一家“精密零组件+模组/整机代工”公司,具有典型的资本密集型特征,在歌尔股份现有体量(2021年营收782.21亿元)基础上,要实现VR订单对无线耳机订单的“填补”必须依赖大量的设备更迭投资,这一方面涉及到存量设备、存货的减值风险,另一方面涉及到新设备投资、购置新存货所需的资金问题。鉴于此,针对歌尔股份的分析就必须将固定资产、存货减值风险以及资金、债务风险纳入重点考虑范畴,欧菲光的前车之鉴值得重点研究、参考。

以史为鉴,“欧菲光”值得类比

如前文所述,歌尔股份凭借自身在VR设备领域的优势,未来发展前景比同样被踢出苹果供应链的欧菲光理应是光明许多。但是欧菲光被踢出苹果供应链后的发展情况值得类比、参考。

资产减值风险可能比预想的高。受失去苹果这个大客户影响,欧菲光的资产减值风险不断暴露,2020年至2022Q3,欧菲光累计计提资产减值金额约54.37亿元,主要减值的科目为存货、固定资产。2019年末,欧菲光的存货、固定资产账面价值合计为183.32亿元,粗略计算减值金额比率为25.54%。

数据来源:Wind

对比歌尔股份,截至2022年第三季度末,歌尔股份的存货、固定资产账面价值合计为393.43亿元,根据歌尔股份《2022年度业绩预告修正公告》(20221203),2022年仅拟计提存货、固定资产减值损失11-15亿元。歌尔股份的资产减值损失是否计提充分值得怀疑。

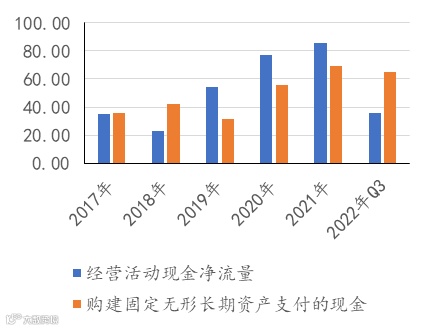

进一步分析歌尔股份的资产负债率及现金流情况。截至2022年第三季度末,歌尔股份的资产负债率已达59.61%,但是有息负债率仅16.22%,金融负债风险相对可控,重点关注供应链(供应商)账款结算风险;此外,歌尔股份的自身现金流“造血”能力尚可,有望通过经营活动现金流净额实现扩产。值得警惕的是,在丢失苹果无线耳机订单的确定性下,VR设备订单具有不确定性,现金流的“补缺”并非可同步,且若VR设备订单“爆发”,新增设备款投资需“先行”,这意味着歌尔股份“逆袭”前提可能需要承担短期极大的现金流压力。

数据来源:Wind

“逆袭”还是“欧菲光时刻”

我国的消费电子零部件制造、模组/整机代工公司,总体来说还是依附于如苹果、华为、谷歌、Meta(Facebook)等巨头,大客户依赖难以避免,甚至是生存之道。在估值方面,随着我国相关公司陆续领略了“成也萧何,败也萧何”的背景下,二级市场对于相关的公司赋予了更高的风险系数或更低的估值预期;在业绩(基本面)方面,除了订单的“黑天鹅”风险外,移动手机领域的增量红利殆尽不容忽视,从立讯精密、舜宇光学、歌尔股份等公司的历年经营数据可以看出,自2017年以来,我国消费电子零组件供应商的毛利率正在不断下降,内卷严重,各大主流供应商近五年均在“以量换价”,而“以量换价”的边际收益已不断降低。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们