业务概况

“钽业务+非钽业务”双轮驱动

宏达电子是国内领先的钽电容供应商,致力于成为电子元器件平台型公司。公司成立于1993年,经历业务纵向深耕和横向拓展两个阶段。1993-2014,公司通过纵向深耕,终成为国内钽电容器领先企业;2014至今,公司通过横向拓展,以子公司产品孵化的形式,致力成为电子元器件平台型企业。

图表:公司营收结构(2020年)

数据来源:Wind

经历20余年的发展,公司形成了“钽业务+非钽业务”双驱动发展格局。钽业务,主要指钽电容器业务,公司的钽电容器主要应用在军工领域,发展受军费支出影响;非钽业务,主要指MLCC、电源模块、电感器、电阻器、电源芯片、环形器等,公司借助同一销售渠道进行品类扩展,各品类营收基数小,主要受公司运营、战略布局影响。

图表:公司钽业务发展情况

数据来源:Wind

图表:公司非钽业务发展情况

数据来源:Wind

图表:公司钽业务、非钽业务毛利率,净利率

数据来源:Wind

近五年,公司钽业务营收复合增速为21.37%,非钽业务营收复合增速高达78.16%,驱动公司总营收复合增速达32.91%,此外,公司毛利率、净利率维持在高位,公司实现净利润复合增速达25.36%。

总结:军工钽电容器,为公司的发展基石,第一增长驱动;非钽业务,为公司电子元器件平台化战略“试金石”,第二增长驱动。

增长驱动

军工领域+民用领域:景气驱动+国产替代

公司的非钽业务,产品品类繁多,各产品营收基数小,受外部影响较难预测,因此,增长驱动板块,我们重点聚焦公司钽电容业务。

公司钽电容器,按下游应用领域来划分,可以分为军工领域和民用领域。

军工领域,市场较为封闭,呈现寡头格局,强者恒强,业绩与军费支出休戚相关。在军工钽电容器市场,参与企业包括宏达电子、振华科技和火炬电子等,其中,宏达电子和振华科技是主要参与者(双寡头格局),市占率分别为30%和40%。

图表:宏达电子VS振华科技VS火炬电子

数据来源:Wind、德邦研究所

图表:中国军工电子行业市场规模、增速预测

数据来源:前瞻产业研究院、德邦研究所

我们认为,公司钽电容器业务的增长主要来自我国军费支出增长及市场份额提升两个方面。考虑军工市场的封闭性,军费支出增长给公司(龙头)带来的增长确定性较高;考虑双寡头格局,公司虽有赶超振华科技之势,但通过市场份额提升驱动增长,仍存在较大难度。

民用领域,钽电容器市场基本被国外厂家主导,前四家厂商的产能份额占比高达90%。全球钽电容制造企业主要有AVX、KEMET、Vishay、Panasonis等国外厂商,国外厂商生产设备较为先进,产品的可靠性、一致性等方面领先国内钽电容企业。但随着国内钽电容企业在军工领域的不断迭代优化,有望逐步打开民用市场,国产替代空间广阔。但是,开启民用钽电容器市场,重点看国产钽电容器性价比、可靠性,替代“拐点”尚不明晰。

总结:公司钽电容器业务,军工领域,明确受益于我国军费支出提升;民用领域,国产替代空间虽广,当替代“拐点”尚不明晰。

股权结构

家族企业,深耕与不凡的战略眼光

公司自1993年成立以来,始终由曾氏家族(曾琛、钟若农、曾继疆)控制。截至目前,曾琛、钟若农、曾继疆(曾琛是曾继疆、钟若农夫妇之女)分别持股 35.2%、 30.6%、5.2%,合计持股约 71%。现公司有约 20家控股子公司,各子公司主要负责孵化电子元器件新品类,共享渠道,形成协同效应,实现横向扩张,打造平台型公司,业绩表现不俗。

图表:公司股权结构

数据来源:公司公告、德邦研究所

总结:公司作为一家家族企业,股权集中、稳定。公司发展路径“深耕+横向扩张”,这与日、德元器件企业高度相似,成长确定性高。

投资价值

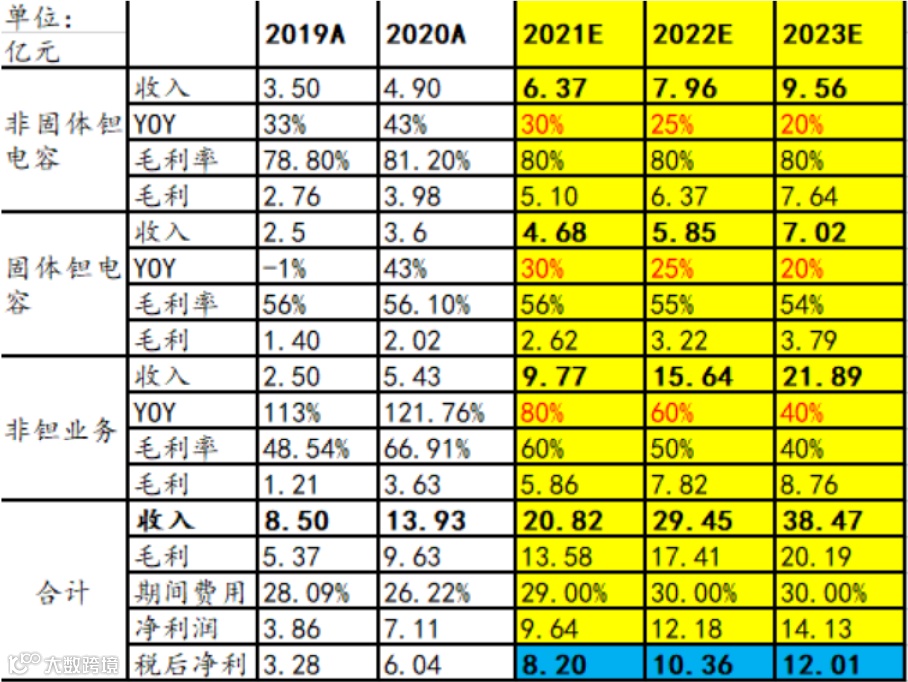

鉴于上述分析,我们预测公司未来三年的盈利情况如下:

图表:公司盈利预测

考虑军工行业景气度,给予公司 45PE,公司未来三年(2021-2023年)对应市值为 369 亿,466 亿,540.45 亿。若持有至2022 年四季度,对应预期市值为 466 亿,有约37%增长空间(341亿,2021.12.22)。

风险提示

军工订单不及预期;民用市场竞争激烈;产能不足导致交付不及预期。

附件:宏达电子分析导图

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们