本报告旨在通过对骨科植入医疗器械行业的梳理分析,发掘我国A股相关上市公司的投资机会。总体来看,市场规模方面,中国骨科植入器械规模达到342亿元,预计2025年达到703亿元,复合增长率达到15.5%;前三大市场分别为创伤类、脊柱类、关节类,市场占比分别为29.8%、28.23%、27.77%。渗透率方面,中国骨科植入器械渗透率低、当前我国骨科植入物各细分行业的渗透率均不足10%,远低于美国的40-70%。行业格局方面,全球以及中国骨科行业均由国外巨头垄断。国产机会方面,龙头威高骨科、大博医疗等企业大量投入研发,国内市场份额增长迅速,有望实现国产替代。

一.骨科器械行业综述

1.1 骨科植入医疗器械定义

骨科植入医疗器械通常是指用于人体骨骼替代、支撑、修补、填充的临床骨科医疗材料,以全部或部分替代关节、骨骼、软骨或肌肉骨骼系统,涉及部位有肩、肘、髋、膝、脊柱等。由于该类型产品价值较高、对人体生命和健康有重要影响,生产使用须严格控制,因此一般归属到高值医用耗材类。

1.2 骨科植入医疗器械分类

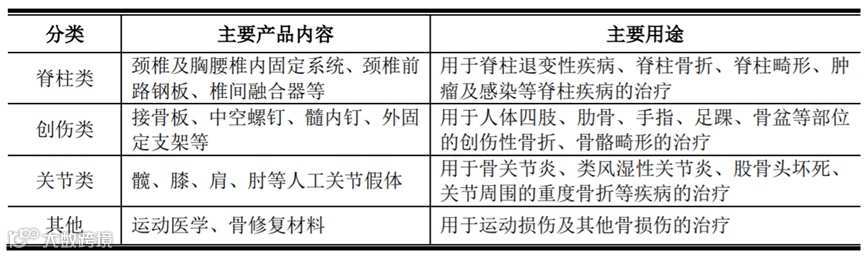

骨科植入物产品按使用部位不同可以分为创伤类、脊柱类、关节类、其他。

资料来源:威高骨科招股书

1.3 行业发展历程

第一阶段,在国家政策的支持下,我国骨科医疗器械产业形成一定的规模制造,专业门类也得以细化。但受限于外部环境的整体发展阶段,骨科医疗器械行业的产业化发展缓慢,没有形成真正的规模化生产。

第二阶段的主要特征是多元化和国际化。80年代中期至本世纪初,国内骨科医疗器械生产企业开始起步发展,但在产品研发、生产工艺及市场开拓上,尚处于初级阶段,与国际先进水平存在较大差距。进入新世纪后,随着外资巨头进入国内抢占市场,在与跨国企业竞争和学习的过程中,国内企业的技术、工艺、研发和管理水平均得到了较大的提升,并开始逐渐打破行业被外资巨头垄断的竞争格局。

资料来源:威高骨科招股书

1.4 行业痛点

中国骨科植入器械行业发展的痛点主要体现在原材料和技术两点:

原材料方面,如PEEK、可吸收类等高精尖材料主要源于海外供应商。国家厂家议价能力较弱导致企业成本易受原材料供应商影响而波动,从而限制中下游端的研发和生产进度,造成较大时间与金钱成本。

技术方面,骨科植入器械对材料的生物学性能和力学性能、产品设计等有高要求,否则易导致患者产生过敏、发炎等症状,引起医患矛盾。所以行业专业壁垒较高,需要懂医学、生理学、材料学、物理学等多学科的复合型人才。

1.5 骨科植入医疗器械产业链

上游:骨科植入器械的上游主要为生物医用材料供应商,包括金属材料企业,非金属企业(高分子材料、生物陶瓷材料、可吸收材料)。

中游:是各类骨科耗材的生产企业,将上游原材料进行加工,制成骨钉、骨板、关节和脊柱各类产品。根据使用部位将骨科植入器械分为创伤类、脊柱类、关节类以及运动医学类。

下游:包括具备骨科植入手术资质的各类医疗机构,包括专科医院、综合性医院的骨科等。

1.6 市场规模

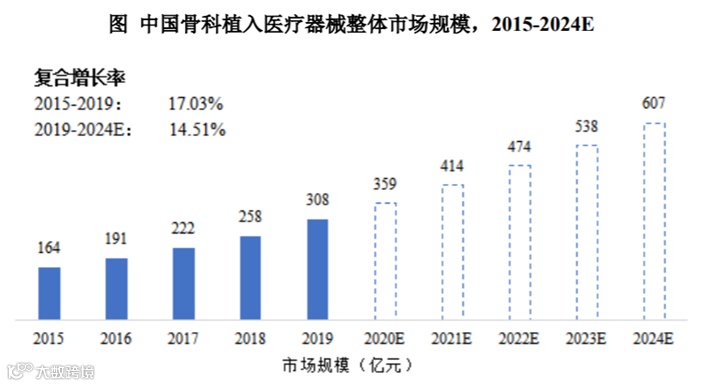

根据威高骨科招股书,以 2019 年的 308 亿元为基础,预计到 2024 年我国骨科植入医疗器械市场规模在 607 亿元左右,未来 5 年的复合增长率在 14.51%左右,我国骨科植入医疗器械市场仍将保持快速增长的趋势。

资料来源:威高骨科招股书

创伤类产品一直占据我国骨科植入医疗器械市场最大份额,市场技术最为成熟、开发最为充分、国产化率最高,预计未来同质化竞争将进一步加剧,产业整合趋势明显。2019年创伤市场规模达到92亿元,同比增长19.48%,自2015年至2019年年复合增长率达到15.76%。2024年国内创伤规模将达到170亿元,2019年至2024年年复合增长率达13.15%,继续保持较高速的增长。

资料来源:威高骨科招股书

脊柱类产品增速与市场保持一致。2015至2019年,脊柱类植入器械市场的销售收入由47亿元增长至87亿元,复合增长率为16.58%,与骨科植入医疗器械整体市场的增速基本保持一致。以2019年的87亿元为基数,预计到2024年我国脊柱类植入器械市场规模在171亿元左右,未来5年的复合增长率在14.42%左右。

资料来源:威高骨科招股书

关节类植入医疗器械增速最快。2015至2019年,关节类植入器械市场的销售收入由40亿元增长至86亿元,复合增长率为20.65%。关节类相关产品的生产技术门槛高,价格贵,国内市场的开发还尚未成熟,市场份额相对较小,增速最快。以2019年86亿元为基数,预计到2024年我国关节类植入器械市场规模在187亿元左右,未来5年的复合增长率16.87%左右。

资料来源:威高骨科招股书

相对于创伤而言,脊柱和关节市场还有诸多技术层面的问题没有攻克,国内外差距明显,因此脊柱和关节市场目前还处于外资占主要地位的阶段。但是随着国内生产企业研发经费的不断投入、研发能力的不断加强,这一差距在慢慢缩小。

1.7 老龄化背景

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。

近年来,我国人口总量稳步增长,人口老龄化趋势不断加剧。根据国家统计局数据显示,自2010年至2019年,我国65岁及以上人口数量从1.19亿增加至1.76亿,整体增长48.00%;占总人口比重从8.87%增长至12.57%。未来我国老龄化人口数量将进一步增长。

资料来源:威高骨科招股书

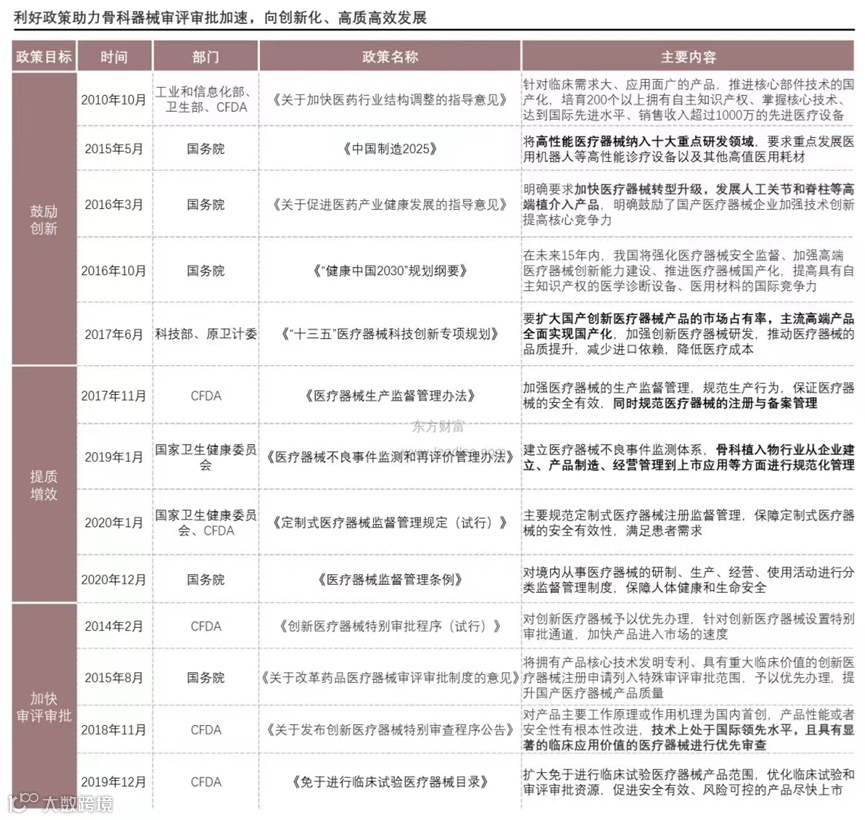

1.8 行业政策

医疗器械行业是我国医疗健康卫生事业的重要组成部分,我国政府近年来陆续出台相关政策支持、鼓励医疗器械行业的发展,为行业发展创造了良好的外部环境。

资料来源:头豹研究院

1.9 集采案例

中国骨科植入器械起步较晚,但各省市近年来积极开展集采活动,所有集采活动均涉及到骨科植入器械的各个细分领域,给国内公司提供良好的竞争环境。尤以针对关节类产品的集采案例最多;每场集采活动的平均降幅最低约3成,最高可达8成,更有产品的最高降幅达到95%。

资料来源:头豹研究院

以关节类产品为主的公司最先受到带量采购影响,但对于头部公司而言,其规模效应、成本控制和销售渠道等方面有较大优势,在先行开展带量采购的省市中基本都能中标,中标后换取的市场份额亦在一定程度上弥补了价格下降带来的损失。

以脊柱类产品为主的公司受新冠疫情的影响与关节类产品公司类似,脊柱类医疗器械的适应症也多为退行性病变,手术量有积压效应,因此所受影响较小。

以创伤类产品为主的公司受到带量采购和新冠疫情的双重影响,尤其是新冠疫情导致的人员流动减少。骨科创伤的事件多由于人员的频繁流动和活动造成,由于新冠疫情造成的人员流动和活动的限制,使得这一部分手术量在当年永久地减少,且没有关节、脊柱手术的积压效应,因此受到的影响较大。

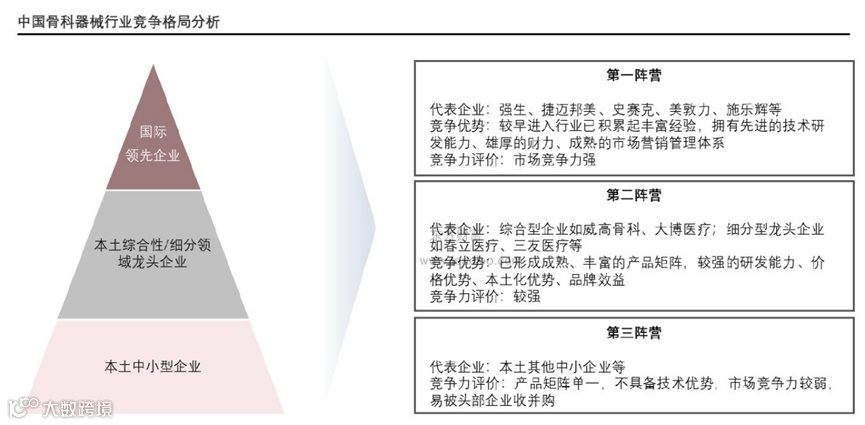

二.行业竞争格局

竞争格局方面,外资仍占据主导地位。2019 年强生以 17.24%的市占率在中国骨科耗材市场排名第一,美敦力、捷迈邦美和史赛克分列二到四位,前四位全都是外资企业,合计市场份额达到 38.1%。威高骨科公司 2019 年市场份额为 4.61%,是前五家企业中唯一一家国内厂商。

资料来源:头豹研究院

中国骨科植入医疗器械渗透率低、当前我国骨科植入物各细分行业的渗透率均不足10%,远低于美国的40-70%。从细分领域来看,关节技术难度最高,当前关节的国产市占率也最低,国产替代空间最大,是当前国产企业增速最快的细分领域。

目前中国骨科市场集中度分散,进口企业占据绝大多数份额。据医械研究院统计,2018年,中国骨科植入器械市场前二十的生产企业合计57.3%的市场份额,其中6家进口品牌合计38.8%的市场份额,14家国产品牌共占据18.5%的市场份额。

三.行业龙头标的

3.1 威高骨科 (688161,SH)

3.1.1 公司介绍

山东威高骨科材料股份有限公司创立于2005年4月6日,主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械工具。在骨科植入医疗器械领域,公司是国内产品线齐备、规模领先、具有较强市场竞争力的龙头企业之一,为国内骨科厂商市场份额第一。

多年以来,威高骨科始终坚持自主研发创新驱动产品的不断更新迭代。目前,公司及子公司拥有第I类产品备案凭证200项,第Ⅱ类医疗器械产品注册证10项,第Ⅲ类医疗器械产品注册证81项,全面覆盖脊柱、创伤、关节及运动医学等骨科植入类医疗器械主要细分领域。威高骨科各类产品组合已在全国范围内超过1,500家医院广泛应用于骨科疾病的治疗,有效满足了多样化的临床需求,是国内产品线最完善的骨科植入医疗器械厂商之一。

威高骨科主要从事骨科医疗器械的研发、生产及销售工作,是国内产品线最完善的骨科植入医疗器械厂商之一。公司产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域,且均在各个细分领域有较强的竞争力。其业务板块包括:脊柱类(48.63%)、创伤类(29.03%)、关节类(22.34%)。

经过不断积累,威高骨科正在逐步缩小与外资巨头的差距,并在部分细分领域实现反超。目前威高骨科的脊柱类产品市场份额位居国内厂商第一、全行业第三,创伤类产品市场份额位居国内厂商第二、全行业第五,关节类产品市场份额位居国内厂商第三、全行业第七。

3.1.2 投资亮点

亮点一:行业地位领先,营收规模国内第一

威高股份已经较好地实现了对部分外资企业的超越并快速拉近了与国际巨头之间的差距,具有领先的市场规模与行业地位。

近几年,威高骨科营业收入及净利润持续不断增长,在同行中处于领先地位。国内领域中,在脊柱市场,2019年度威高骨科在国内厂商排名第一;在创伤市场,2019年度威高骨科在国内厂商排名第二;在技术含量最高的关节类植入医疗器械领域,2019年度威高骨科在全部厂商排名第三,国内厂商排名第三,在各个骨科细分领域,威高骨科均表现出不俗。

亮点二:研发能力领先同行,产品管线丰富

目前威高骨科共有研发人员228名,专业覆盖临床医学、材料学、机械学等学科,威高骨科的研发骨干均为在脊柱、创伤、关节等骨科植入医疗器械领域经验丰富、创新能力强的专业技术人才。此外,威高骨科积极布局产品的研发创新,在研项目全面覆盖脊柱、创伤、关节及运动医学等骨科植入医疗器械。

亮点三:多品牌策略覆盖高端、中低端市场

公司保持多品牌运营,在骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖,在关节类医疗器械领域,公司一方面保持“北京亚华”品牌产品推广以深耕经济型关节植入物市场,另一方面公司“海星医疗”关节品牌产品积极开拓中高端关节植入物市场,实现快速增长。

3.2 大博医疗(002901,SZ)

3.2.1 公司介绍

大博医疗科技股份有限公司成立于2004年 ,是一家以骨科、神经外科、微创外科为主的综合性医疗集团,是国家火炬计划重点高新技术企业,也是国内具有竞争力的骨科植入物生产企业之一。公司先后通过了FDA、CE、ISO13485、GMP等专业认证,产品品质不断超越国际标准,得到国内外用户的一致认可。大博以“弘扬民族品牌,打造健康人生”为己任,凭借自身雄厚的经济实力、资深的研发力量、科学的管理体制和前瞻性的营销战略,编织出中华民族医疗事业伟大复兴的中国梦。

已持有国内三类医疗器械注册证80个,二类医疗器械注册证32个,一类医疗器械备案凭证357个。新取得二类及三类注册证共19个,其中髋关节假体注册证的取得,丰富和完善了关节产品线,进一步增强了公司的综合竞争力。共有277个批次的注册证在申请中,涵盖了创伤、脊柱、微创外科、神经外科、齿科、关节、运动医学等领域。

创伤类产品收入占比逐年下降,增长空间更大的脊柱类产品收入占比连年上升,产品线结构更加均衡;髋关节假体注册证获批,未来将加快人工关节假体项目的投产,推出具有创新性的人工关节假体产品,成为公司新的利润增长点;创伤外科产品亦收到疫情和带量采购影响,增速放缓;运动医学及齿科相关产品也在加速研发中,有望于近期推出,进一步丰富公司的产品线。

3.2.2 投资亮点

亮点一:骨科植入类耗材领域全产品线覆盖的企业。其主要产品有:骨科创伤类植入耗材、脊柱类植入耗材、关节类植入耗材、运动医学及神经外科类植入耗材、微创外科类耗材、口腔种植类植入耗材等多个领域各类耗材产品。

亮点二:脊柱类骨科产品高速增长,其他产品线稳健发展:分业务看,2021 年公司创伤类产品实现收入 11.28 亿元,同比增长 14.97%;脊柱类产品实现收入 5.65 亿元,同比增长 53.14%;微创外科类产品实现收入 1.50 亿元,同比增长 34.20%;神经外科类产品实现收入 4382 万元,同比增长 14.93%。

亮点三:财报表现亮眼,盈利能力强。过去三年,行业经受新冠疫情和集采的双重打击。目前行业内仅大博医疗营收能保持增长,且毛利率与净利率均远高于同行竞争对手。

本文不构成投资建议,股市有风险,入市需谨慎。

长按二维码关注我们