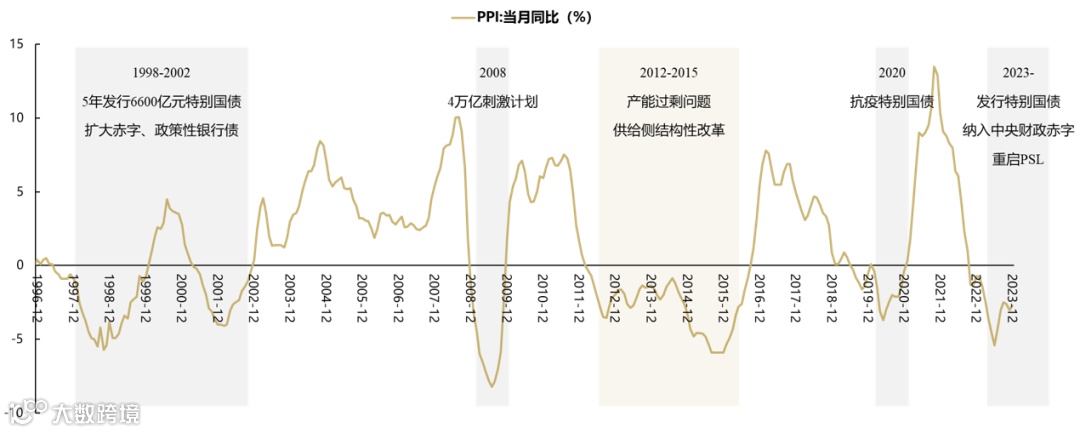

2023年是挑战与机遇并存的一年,许多行业正在经历调整与困难,但也不断涌现出新的机会和增长点。本文回顾2023年宏观经济亮点,展望2024年经济与政策形势,并聚焦“芯、显、车”三大重点行业,关注其中出现的新趋势与新机会。

回顾2023年,取得了怎样的经济增长成果?

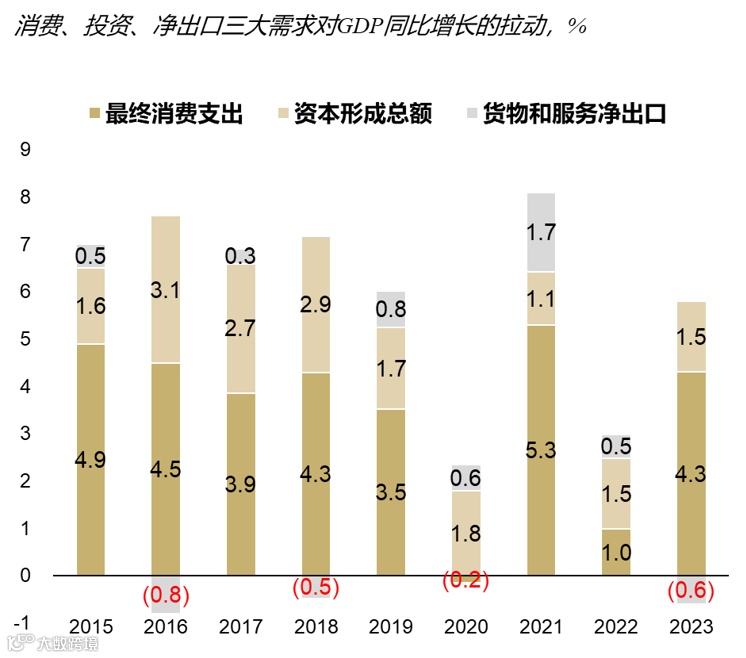

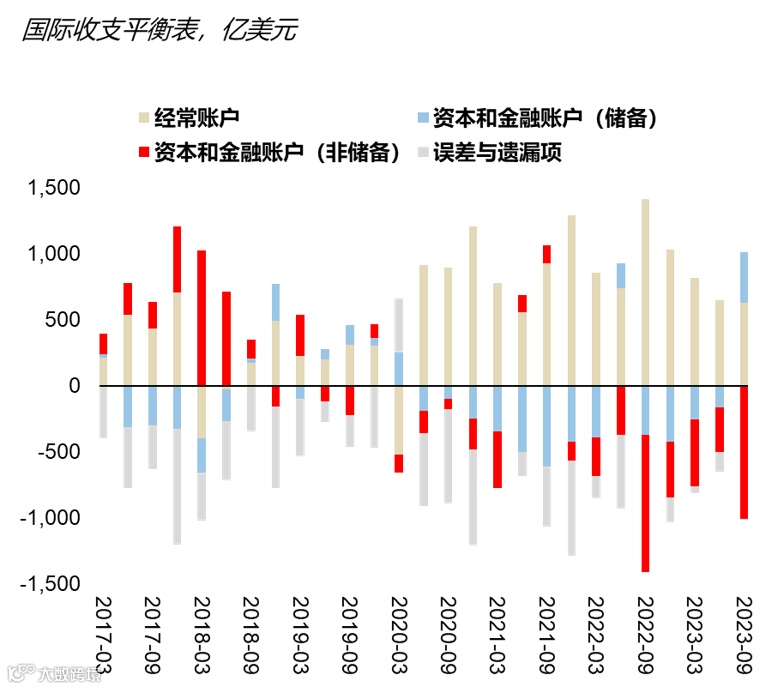

2023年全年国内生产总值(GDP)实际增速最终取得5.2%的成绩,略高于年初指定的目标5.0%,节奏上较为缓慢温和。拆分到“三大需求”对经济增速的拉动:5.2%中的4.3%来自消费拉动,这一数字相对2022年呈现显著反弹,但与过往年份对比不算亮眼;投资贡献了其中1.5%,保持稳健的支撑作用;净出口的贡献为-0.6%,对经济增长形成负向拖累。

2023年,消费、投资、出口领域分别出现了一些值得关注的新趋势和新动能:

服务消费异军突起。新世代消费力增长催生的新奇特消费、颜值消费回归平淡,理性务实的消费理念深入人心,在此背景下,商品消费整体表现趋于低迷,而服务消费却快速成长起来。2023年,全国商品零售增速仅5.8%,而服务零售增速则达到20%。国家统计局于2023年7月开始正式对外发布服务零售数据,标志着服务消费的快速发展引起顶层高度关注,并且正在成为拉动国内消费的主要动力。

国有企业成为科技创新投资的重要力量。国有企业延续2018年以来的趋势,在大多数制造业行业固定资产投资中的比重均呈显著扩张态势。特别是医药制造、专用设备制造、仪器仪表制造、电子设备制造等技术密集的领域,国有企业投资比重在快速增长,成为推动科技创新投资的重要力量。

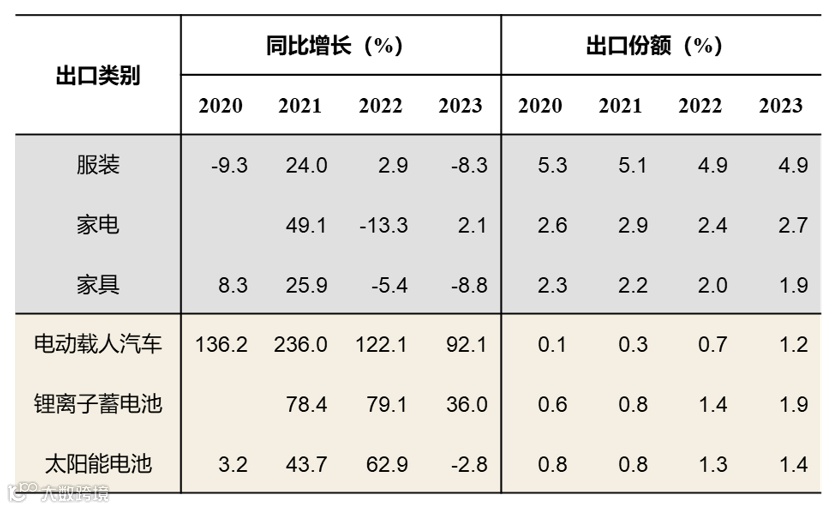

“新兴市场+新兴产业”成为出口亮点。2023年由于海外通胀形势变化等原因,出口整体不振,但不乏结构性的亮点:一是出口目的地转向一带一路沿线新兴市场,对一带一路沿线主要国家和地区的出口额迅速上升,并超过对美国和欧盟出口的总和,占到我国对外出口的1/3以上;二是出口产品转向资本和技术密集的新兴产业,以“老三样”(服装、家具、家电)为代表的轻工消费品占比下降,而“新三样”(电动载人汽车、锂电池、太阳能电池)为代表的高技术工业品占比快速上升,成为具有全球竞争力的出口增长点。

展望2024年,怎么看宏观经济形势?

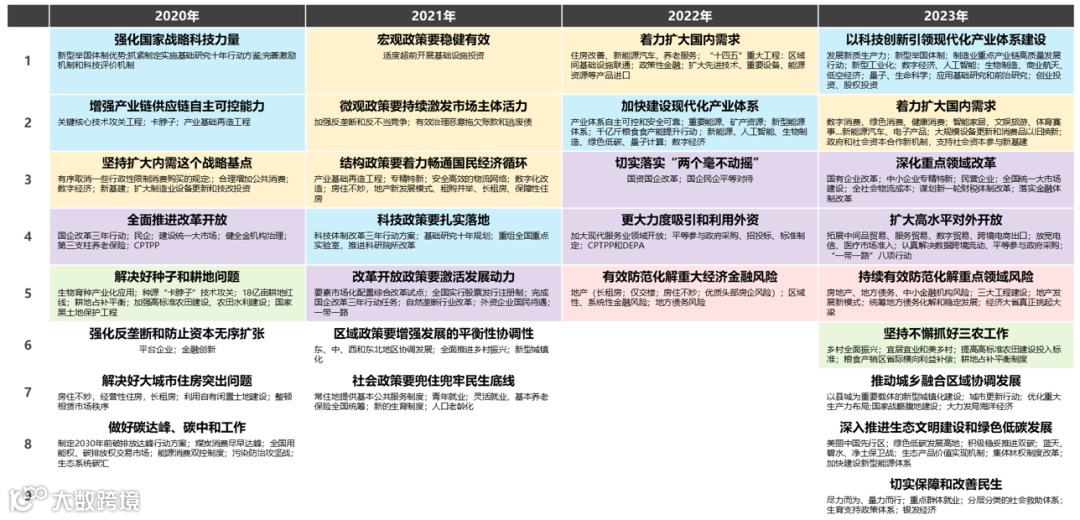

宏观政策会如何发力?