2023年是挑战与机遇并存的一年,许多行业正在经历调整与困难,但也不断涌现出新的机会和增长点。本文回顾2023年宏观经济亮点,展望2024年经济与政策形势,并聚焦“芯、显、车”三大重点行业,关注其中出现的新趋势与新机会。

“芯、显、车”重点行业亮点与展望

2024年半导体市场将逐步复苏,但随国内大量晶圆厂陆续投产,成熟制程成本竞争将更加激烈,增量的关键在于寻找到新的趋势性机会和关联产业链——

智能计算是半导体行业近中期最大、最具确定性的增长主线。台积电(晶圆代工)、海力士(存储)等业内领军企业均预测AI服务器未来5年以40~50%的年复合增长率快速放量,并将其作为企业的业务重心。智能计算产业链最大的增量在高性能计算和存储芯片,而相关领域由于技术和行业垄断原因难以进入,而与之关联的网络、接口和功率芯片,乃至散热、基板等配套硬件,同样有可观的增长空间,且蕴含更多新机会,可以关注。

中长期看,先进封装产业链国产化是必然趋势。2023年11月,美国发布对华半导体出口管制最终规则,进一步加严对AI芯片、半导体设备的限制,先进封装是中国应对技术封锁、参与智能计算国际竞争的替代选择。

近中期看,先进封装正处在行业发展的关键机遇期。2.5/3D封装是制约AI芯片产能的关键瓶颈,仅英伟达和AMD两家企业就占据了台积电70~80%的封装产能,排期供不应求,带来大量外溢和外包机会。特别是通过产业链合作模式,能够将封装方案各环节拆解到上下游不同企业完成,有更多新的进入机会。

2.5/3D封装也将持续带动相关设备需求。与传统封装相比,2.5/3D封装大量应用到光刻、刻蚀、薄膜沉积等晶圆制造环节的工艺。以闪存芯片为例,从2D到3D结构,薄膜设备在总资本开支中的比重从约18%上升到26%。2.5/3D封装有望持续支撑晶圆制造类设备的中长期增量。其中:刻蚀、薄膜、清洗等国产化已覆盖28nm甚至更先进制程,处于持续放量阶段,确定性较强;量测、减薄、显影等设备国产化率低,中远期潜力和市场格局的不确定性更大,也蕴含更多新机会。

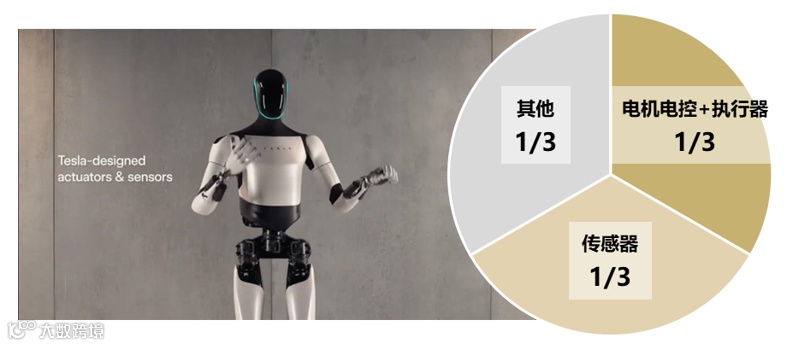

近期新应用领域的快速突破为传感器行业带来大量可预见的新增需求。典型包括,以Optimus为代表的人形机器人在2023年不断取得进展,有望加快进入商业化验证阶段。在人形机器人的成本构成中,传感器占到1/3,其中最核心的是力、触觉和惯性三大领域。按照2030年前后人形机器人出货量达到100万台计算,仅三大传感器相应的新增需求就有望达到300亿元以上。

国家层面也十分重视相关领域的研发。2023年9月,工信部发布《关于组织开展2023年未来产业创新任务揭榜挂帅工作的通知》,涉及元宇宙、人形机器人、脑机接口、通用人工智能4个方向,其中人形机器人5项核心基础中,3项关于传感器,分别为:力传感器、MEMS姿态传感器和触觉传感器。

市场格局逐步清晰化,大、中、小型尺寸面板领域都呈现出相对明确的中长期趋势——

OLED在移动端小尺寸领域2020年以来加快渗透,快速提升至50%左右,其中柔性占7~8成,2023年中国企业的市场份额达到了40%左右。中长期看,小尺寸OLED市场将趋于饱和,而大尺寸尚未打开局面,中尺寸在中长期最具备增长潜力。根据Omdia预测,到2030年中尺寸OLED年复合增速可达34%。

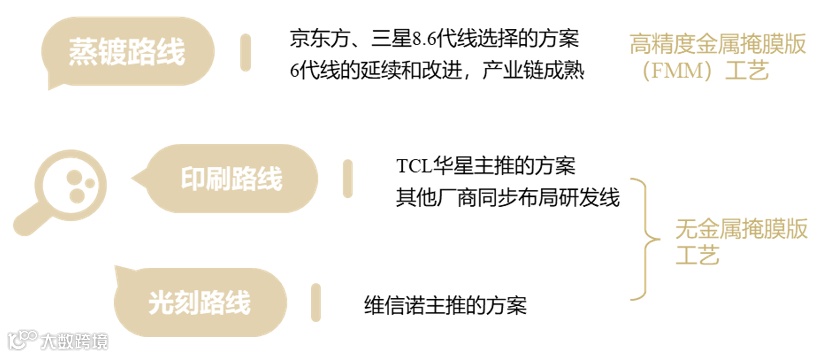

全球厂商对高世代OLED的新一轮资本投入刚刚拉开序幕:2023年4月,三星宣布投资4.1万亿韩元(约220亿人民币)建设全球首条第8.6代IT OLED面板生产线;11月,京东方宣布拟在成都建设国内首条8.6代AMOLED生产线,总投资630亿元。高世代IT OLED成为中韩显示行业较量的新赛点,预计本轮至少将拉动数千亿的投资规模,但机会与风险并存,目前高世代IT线的技术路线尚未定论,包括蒸镀、印刷、光刻在内,多种方案并行且均未经市场验证,未来行业格局的不确定性很强,投资风险较大。

韩国厂商在大尺寸OLED领域处于垄断地位(主要供给LG和索尼),而国内下游应用市场分散、议价能力弱,Mini/Micro LED作为介于OLED和传统LCD之间的替代方案,近期成为国内投资热点,2023年前7个月,国内有十余个相关项目开工,预计2024~2025年产能将有明显扩张。但由于以TV作为核心应用场景,长期增量空间有限,渗透率达峰后增长将逐步趋缓。

进入市场驱动的阶段,在新车销售中的渗透率达到40%左右,行业竞争和分化将进一步加剧——

新能源汽车国内市场竞争趋于激烈,年初特斯拉国产车型Model 3、Model Y大幅下调售价,随后新势力及传统品牌纷纷跟进,引发年内多轮“降价潮”。与之相对的是,海外市场成为国内车企新的增长点,2023年1~11月,新能源汽车累计出口109万辆,占汽车出口总量的25%左右(2021年末这一比重只有15%),同时欧洲和东南亚的整车及核心零部件工厂也在加快布局和建设,新能源汽车正在成为中国融入全球化的关键领域。

在此背景下,中欧车企“反向合资”模式正在加速酝酿并发展起来。燃油车时代,中国车企通过合资实现“市场换技术”;电动车时代,这一方向正在调转,中国车企开始利用“技术换市场”,迈向出海的新合资时代。2023年10月,Stellantis集团入股零跑汽车,以51:49的比例成立合资公司负责在海外市场开展制造、出口和销售零跑汽车业务。“中国技术+外企资源+海外市场”的“反向合资”模式有望实现多方共赢,并为我国汽车产业转型发展带来了新机遇。

L2/L2+智能驾驶的渗透率正快速增长,根据乘联会数据,2023年1~8月,燃油乘用车L2级智能驾驶搭载率为24.1%,同比增长13.7pct;新能源乘用车L2/L2+级搭载率为47.9%,同比增长24.3pct。此外,2023年11月,《关于开展智能网联汽车准入和上路通行试点工作的通知》发布,标志国家层面的L3市场准入政策落地。

智能驾驶快速渗透带来软件价值的显著提升,据罗兰贝格估算,单车软件价值到2030年将实现倍增,达到16000~32000元。与硬件相比,软件系统的本土化需求程度更高,本土企业也更有优势,远期围绕华为ADS等主要智驾方案,将逐步推动软硬件供应商体系成链成网,为众多中小型专业化企业提供成长空间。

随着方案和架构优化,汽车电子行业将不断涌现结构性机会,主要集中在感知层和决策层。近中期正在发生的新变化:

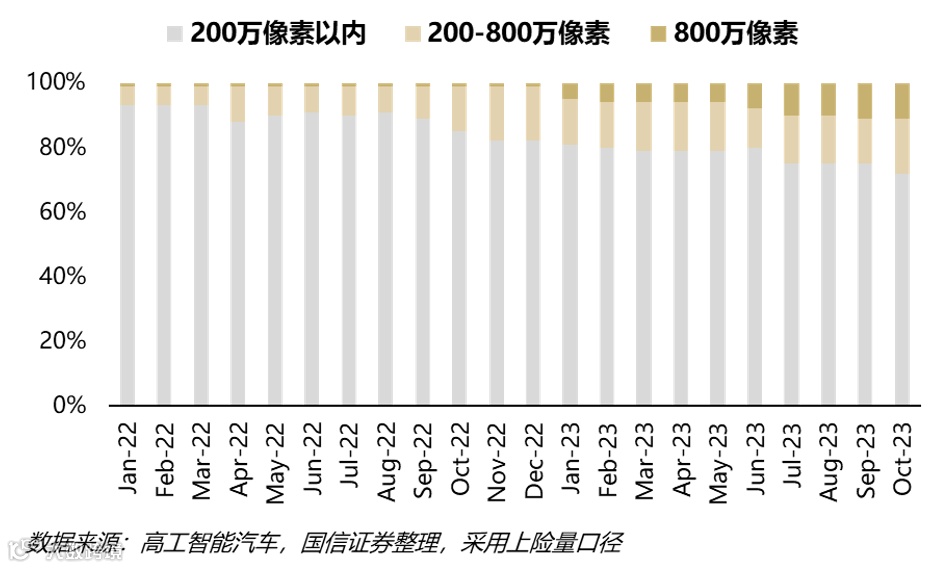

一是感知层面,视觉传感器开始成为核心。图像感知数据的处理能力在大模型的助力下大幅提升,特斯拉、国内新势力车型搭载摄像头普遍达到10余颗,且高像素加快渗透。

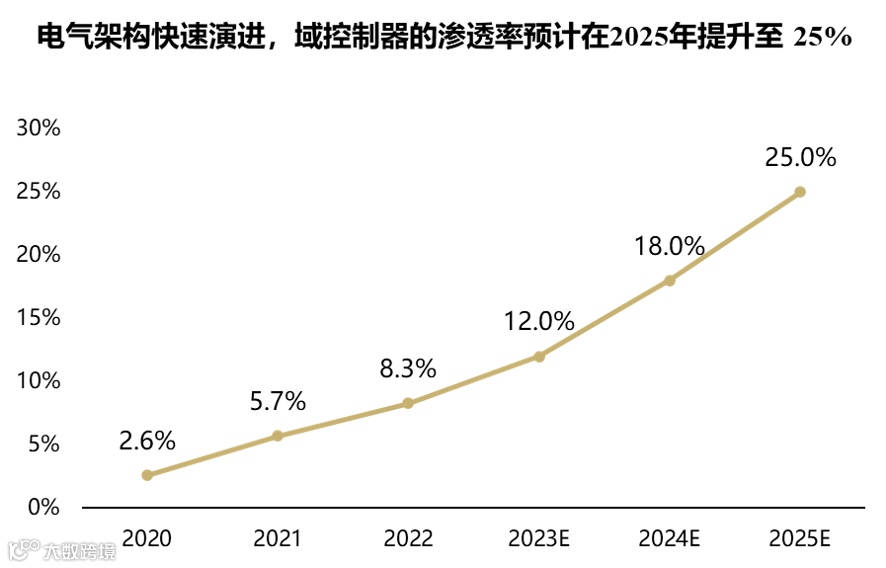

二是决策层面,域控制器在加速渗透。汽车的电气架构由模块化向域内集中、车辆融合方向演进的过程中,国产芯片企业和其他供应链企业通过与模块厂、主机厂密切捆绑,有更多新的切入机会。