新加坡GST企业注意!IRAS新规正式实施,InvoiceNow电子发票传输网络与GST税务监管全面打通,标志着税务监管进入新阶段。作为新加坡国家级电子发票网络,InvoiceNow可实现发票自动化传输,提升财务效率。新规分阶段强制推行,2031年前覆盖所有GST注册企业,明确规范发票传输范围、适用标准及豁免情形,并配套政府补贴降低企业适配成本。本文详解合规要点及实施路径。

01 什么是InvoiceNow?

InvoiceNow是新加坡资讯通信媒体发展局(IMDA)2019年推出的国家级电子发票传输网络,基于国际Peppol标准构建。企业通过该系统可实现结构化电子发票的自动化收发,消除人工录入误差,显著提升财务处理效率。

本次新规核心在于将InvoiceNow与GST税务监管体系整合,要求符合条件的企业通过该网络向IRAS实时传输发票数据,实现交易数据同步。这意味着新加坡税务监管进入穿透式新阶段。需注意:GST(消费税)是新加坡对商品和服务征收的间接税,当前税率为9%,企业须按规定向客户收取并定期申报缴纳。

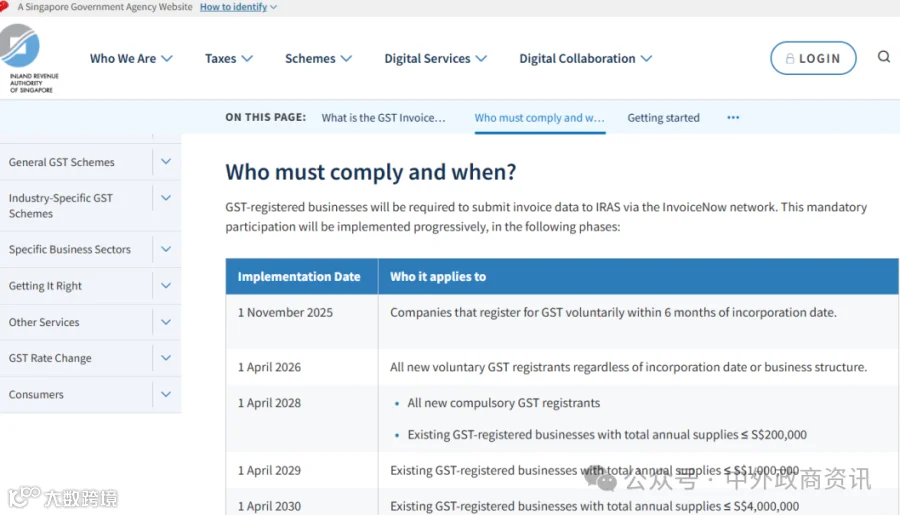

实施时间表

新加坡采用渐进式强制实施策略:

- 2025年5月1日起:所有GST注册企业可自愿使用

- 2025年11月1日起:成立未满6个月的新注册企业强制使用

- 2026年4月1日起:所有新自愿注册企业强制使用

- 2028-2031年分阶段覆盖:年应税供应额从20万至400万新元以上企业逐步纳入

最终将于2031年覆盖全部GST注册企业。IRAS将在2026年中期前通知存量企业具体实施时间。

豁免情形

以下主体可免于适用:

- 海外实体(含OVR注册供应商)

- 仅因反向征税制度注册GST的企业

监管目标

提升税务透明度:获取结构化发票数据及真实交易链条,细化监管颗粒度。

减少税务风险:系统自动校验数据,降低计算错误、重复抵扣及漏报风险。

提高行政效率:加速税务审计、退税审核及风险筛查流程。

推动数字基建:促进企业间无纸化交易与财务流程自动化。

02 实施机制:企业如何履行新要求?

核心机制

企业需通过InvoiceNow-Ready系统或IMDA认证接入点发送电子发票。采用"五角模型"传输机制:发票数据同步发送客户和IRAS,在传统Peppol四角模型基础上新增税务部门节点。

交易范围规范

需传输交易类型:标准税率/零税率/免税供应及采购。

可汇总传输类型:销售终端数据、简化税务发票、小额现金采购。

免于传输类型:视同供应/采购、反向征税交易、特定金融服务及进口交易。

操作标准

发票须采用Peppol标准格式(PINT-SG),包含:发票编号、GST注册号、交易日期、商品明细、交易金额及GST税额。禁止使用PDF等非标准格式传输,电子发票需保留至少5年并符合IRAS归档标准。

传输截止日为GST报表提交日与法定申报截止日中较早者。例如:3月20日开具的发票(申报期1-3月),须在4月20日(实际提交日)或4月30日(法定截止日)前完成传输。

03 企业应对策略与三步合规指南

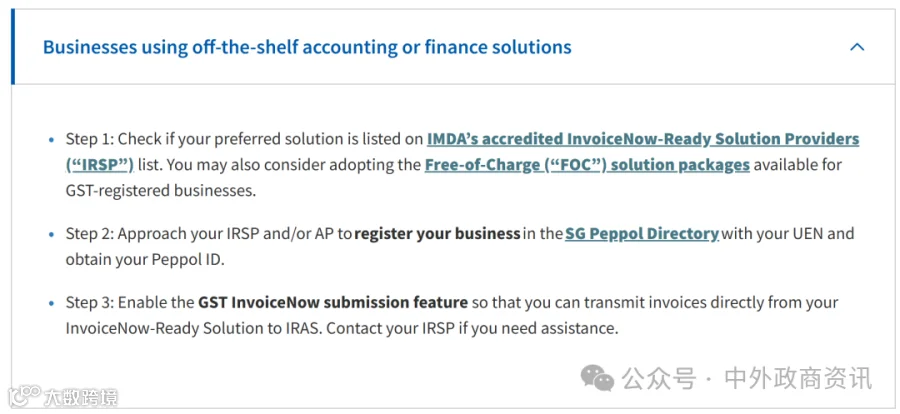

现成财务系统企业

- 系统检查:确认软件是否在IMDA认证名单内,中小企业可选用免费基础版

- 注册Peppol ID:凭UEN通过解决方案提供商在SG Peppol Directory注册

- 启用传输:在系统中开通IRAS数据传输功能并完成测试

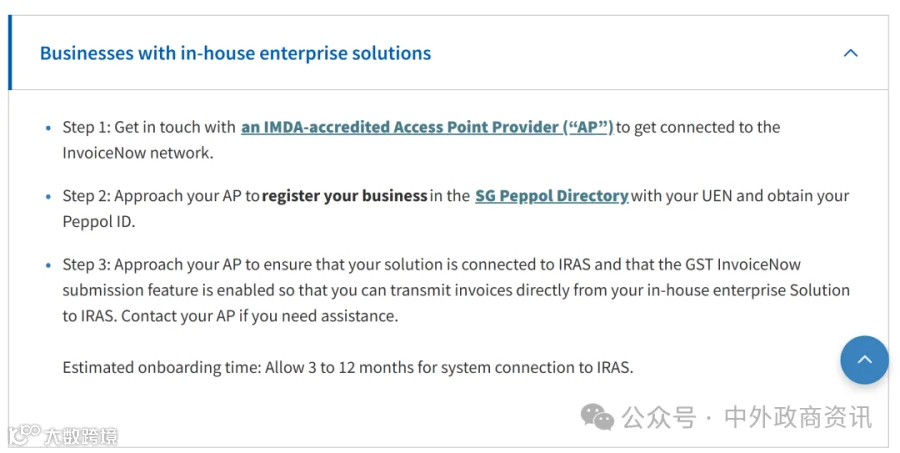

自研系统企业

- 预留3-12个月对接时间,联系认证接入点完成网络对接

- 注册企业UEN获取Peppol ID

- 协调API与IRAS对接并测试GST InvoiceNow功能

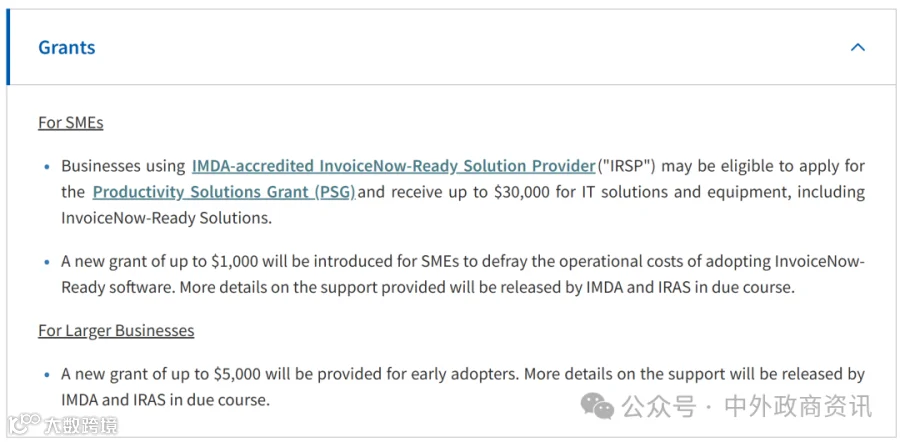

政府支持政策

IRAS与IMDA提供免费解决方案包(有效期至2027年3月),后续方案持续推出。中小企业可申请:

- 生产力解决方案补助金:最高3万新元IT设备补贴

- 专项运营成本补贴:最高1000新元

- 早期采用者补贴:最高5000新元(大型企业)

04 常见问题解答

凭证留存要求是否改变?

不改变。仍需保留发票及会计凭证至少5年,新规不豁免法定义务。

系统部署周期多长?

采用现成软件可即时启用;自研系统企业需3-12个月完成对接,建议提前规划。

为何优先要求小微企业合规?

小微企业可快速接入现成软件,分阶段实施给予大企业充分准备时间,同时让小微早享交易便利。

是否建议提前上线?

强烈建议提前启用:避免合规风险、享受早期补贴,并提升开票/对账效率,减少财务差错。