如果你正准备将商品卖进北欧市场,瑞典增值税(VAT)注册只是一道标准流程——现在提交材料,等待四周左右就能拿到税号。

但从2026年7月1日起,一切都将改变。

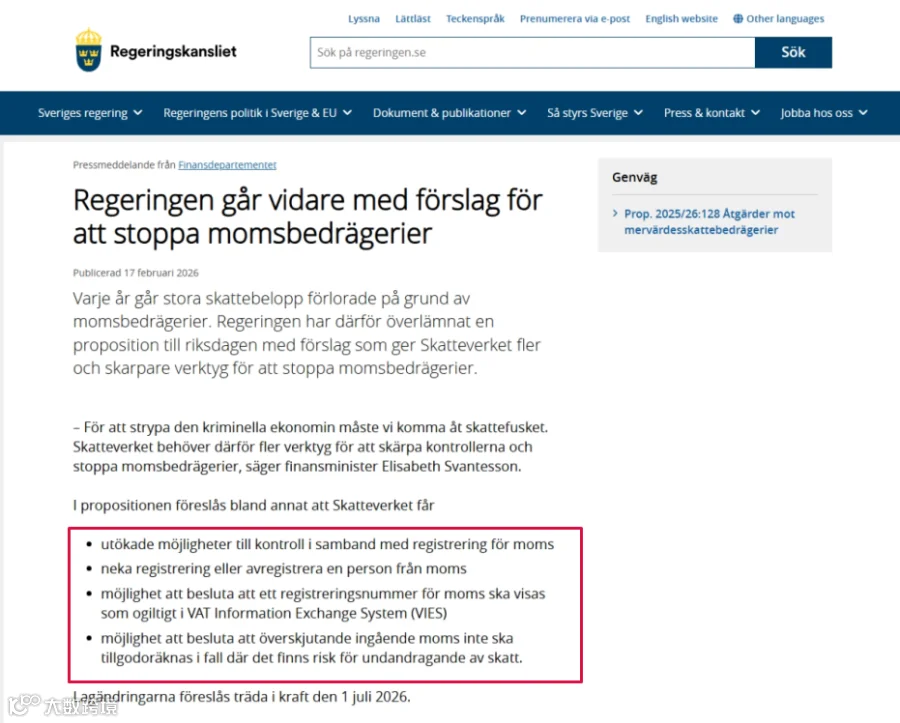

瑞典政府已向议会提交了一项打击跨境增值税欺诈的立法草案,赋予税务局前所未有的干预权力:拒绝注册、即时作废VAT号码、甚至暂停退税。

2026年2月17日,瑞典财政部向议会提交了一项旨在打击跨境增值税欺诈的立法草案。该草案预计于2026年7月1日正式生效。

新法案赋予瑞典税务局(Skatteverket)四项强力执法工具:

税务局可在注册环节要求企业代表亲自到场、提供生物识别信息进行身份验证。

一旦发现存在欺诈或严重违规风险,税务局有权直接拒绝VAT申请或撤销现有登记。

若怀疑VAT号码将被用于欺诈,税务局可立即在欧盟增值税信息交换系统(VIES)中将其标记为无效,从而中断跨境交易能力。

存在税务风险时,税务局可暂不抵扣或退还企业进项增值税,待审计后再处理。

瑞典VAT的注册门槛将从“形式审查”转向“实质风险评估”。新企业可能面临更长的审核周期、更严格的背景调查,甚至因风险判断而被直接拒之门外。

跨境企业必须提前准备更充分的合规材料,以应对即将到来的监管环境变化。

强制注册门槛:年应税营业额超过 12万瑞典克朗(SEK)。

自愿注册:营业额低于12万SEK的企业可自愿申请VAT注册,以抵扣进项税。

注册主体:在瑞典注册的有限责任公司、个人企业、合伙企业等。

无起征门槛:非瑞典企业(包括欧盟其他成员国企业和非欧盟企业)只要在瑞典开展应税活动,从第一笔交易起就必须注册VAT。

需注册的情形:

在瑞典境内直接向客户销售商品或服务。

进口商品至瑞典销售。

从事涉及瑞典的欧盟内B2B货物供应或收购。

向瑞典消费者提供电子服务、数字产品或电信服务(未使用OSS一站式申报的情况下)。

欧盟成员国企业:通常无需指定瑞典本地税务代表,可自行注册。

非欧盟企业(包括中国):必须指定一名瑞典本地税务代表(Fiscal Representative),该代表将与企业共同承担VAT连带责任。

准备材料→ 提交申请(欧盟企业在线,非欧盟企业通过税务代表邮寄纸质原件)→ 等待审核(正常4-6周,新政后可能延长至8周以上)→ 获得VAT号(格式“SE”+12位数字)→ 开始申报。

营业执照(翻译件)

公司章程

法人护照/身份证

股东及董事信息

银行账户信息

业务描述及预计年营业额

税务代表授权书(非欧盟企业必备)

SKV 4632申请表

2026年7月后,税务局可能要求公司代表亲自到场或视频验证身份。

标准税率25%:适用于绝大多数商品和服务,如电子产品、服装、家居用品、机械设备等。

优惠税率12%:适用于食品(注:2026年4月1日至2027年12月31日期间食品VAT暂时降至6%)、酒店住宿、餐厅服务。

优惠税率6%:适用于报刊、书籍、文化体育活动门票、客运服务等。

企业在开具发票时,必须根据商品或服务的类别正确标注对应税率。

跨境B2B交易(欧盟内)通常适用零税率,但买方需自行在所在国进行反向征收(reverse charge)。

注册成功后,企业需按规定周期提交VAT申报表并缴纳税款。

超过4,000万SEK:每月申报,截止次月26日。

100万至4,000万SEK:每季度申报,截止次月12日。

低于100万SEK:每年申报,与所得税同步。

销售额(分税率档位)

采购额

销项税额

进项税额

应纳税额或退税金额

通过税务局在线系统用SEK支付,逾期产生利息及罚金。

所有VAT发票保存至少7年,需包含双方VAT号、税率、金额等。

企业为其业务采购商品或服务所支付的进项增值税(Input VAT),可以在申报时从销项税额中抵扣。

用于应税销售的采购,如进货成本、仓储费、物流费、广告费、办公设备等。

进口环节缴纳的VAT(需持有海关进口凭证)。

欧盟内采购货物所支付的VAT(通过反向征收机制调整)。

与免税销售相关的进项税。

私人消费或与业务无关的采购。

某些特定项目(如乘用车的采购有严格限制)。

非瑞典企业(欧盟成员国)可通过欧盟VAT退税指令(13th Directive)申请退税。

非欧盟企业需通过税务代表协助提交退税申请,并提供原始发票及进口凭证。

2026年7月1日后,若税务局怀疑存在欺诈风险,可暂停超额进项VAT的退税,直到审计完成。

新政下审核周期可能延长至8-12周,建议提前3个月启动。

代表承担连带责任,经验丰富的代表能加快注册、应对审计。

VIES号码被作废将中断欧盟交易,务必确保申报准确及时。

未来将强制电子发票和实时交易报告,提前升级财务系统。

税务局可线上访问会计系统,隐瞒数据将面临VAT号作废、罚款甚至刑事责任。

在欧盟官网查询VAT号有效性,异常时立即联系税务代表。

新的执法工具意味着,合规将成为每一家跨境企业在瑞典市场的准入门槛。

那些提前布局、认真申报的企业,将在这场监管升级中赢得更安全的经营环境和客户信任。

无论你是新手还是老手,现在正是重新审视VAT合规策略的最佳时刻——因为在新规生效之前,每一天都是准备期。