因推送规则改变,只有星标才能收到推文(点击公众号名称-->右上角"…"-->选设为星标),关注“Amy说外贸”,获取更多精彩资讯

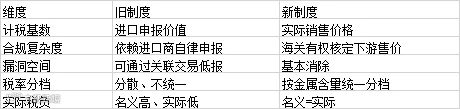

当地时间4月2日,白宫发布声明,宣布对进口钢、铝、铜及相关衍生产品的关税结构进行全面调整。新关税框架定于4月6日起正式生效。此次调整并未停留在表面的税率增减,而是对关税征收的底层逻辑进行了重构,核心在于将计税基础从传统的“进口申报价值”转变为“实际销售价格”。

新关税框架明细与合规调整

根据白宫公布的新规,此次关税调整按金属含量及来源进行了阶梯式划分,具体税率结构如下:

钢、铝、铜大宗商品: 税率上调至50%(按实际销售价格计算);

钢铝铜衍生品(列入指定清单): 税率为25%;

使用美国本土冶炼金属的衍生品: 税率降至10%;

金属含量低于15%的商品: 基本免除关税;

部分金属密集型设备及电网设备: 适用15%的临时税率(该政策执行至2027年底)。

除税率调整外,新规在合规程序上实现了简化,统一按金属含量划分税率档次。最为关键的变动在于计税基准的转换。此前,部分进口商利用美国海关基于“进口申报价值”征税的规则,通过在转运地或关联方之间低报发票价格的方式逃避高额关税。新规直接堵住了这一漏洞,要求以商品进入美国市场后的“实际销售价格”作为计税基数。

政策延伸:后续关税调整的深层逻辑

此次钢铝铜关税重构并非孤立事件,结合近期美国贸易政策轨迹及官方释放的信号,未来在相关及衍生领域大概率将迎来配套的关税调整。

“对等关税”审查机制的落地将扩大覆盖面。白宫近期签署的关于“对等关税”的行政命令,要求对与美国贸易存在显著顺差的国家进行审查。钢铝铜作为初级工业品,往往是贸易顺差的重灾区。新框架的“实际销售价格”计算方式,极有可能作为标准模板,后续被平移至对特定国家(尤其是东南亚等中转地)的陶瓷、化工、机电等大宗商品关税审查中。

《通胀削减法案》(IRA)中关于清洁能源设备的本土含量要求将进一步收紧。此次对“电网设备”设定15%至2027年底的过渡期,实际上是为美国本土产能扩张留出时间窗口。据美国能源部(DOE)此前评估,美国本土大型变压器等关键电网设备产能存在较大缺口。过渡期结束后,光伏支架、储能电池壳体、风电塔筒等含有大量钢铝的清洁能源设备,大概率面临更为严苛的本土化比例要求及配套关税惩罚。

反倾销与反补贴税(AD/CVD)的“叠加效应”将常态化。232条款下的基础关税调整,并不影响美国商务部针对特定国家的双反调查。未来,进口商在缴纳新框架下的25%或50%基础关税后,仍可能面临额外的双反惩罚性关税,形成多重征税格局。

影响透视:隐性成本上升与供应链重构

市场初步解读指出,新规表面上对部分衍生品和低金属含量商品降低了税率,实质上是一次精准的“堵漏”行动。以实际销售价格计算,意味着计税基数可能比此前的进口申报价值高出数成,最终实际关税负担不降反升。

从微观企业层面来看,合规与资金成本将急剧上升。 进口商不再能通过调控报关价来优化税负,必须建立严格的内部审计追踪系统,以证明其向美国下游客户收取的“实际销售价格”。美国海关与边境保护局(CBP)将拥有更大的自由裁量权来核定价格,这将大幅拉长清关时间,增加仓储和资金占用成本。

从全球贸易流向来看,“洗产地”规避路径将被实质性切断。 过去几年,部分出口商通过在第三国进行简单加工(如将钢卷开平、铝锭粗加工)来改变原产地规则。新规统一按“金属含量”划分税率,意味着只要核心原材料是钢铝铜,无论在哪个国家进行浅层衍生加工,都将被纳入25%的关税网。这将迫使全球金属贸易流从“规避关税的曲线出口”转向“基于真实产能分布的直接贸易”。

深度聚焦:下游制造业遭遇“输入性通胀”重击

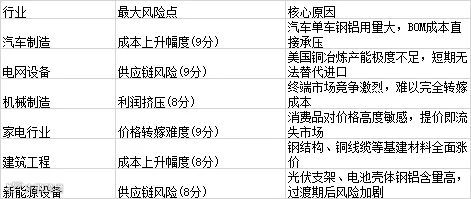

此次关税调整对美国本土下游制造业的冲击尤为深远。钢、铝、铜作为基础工业母材,广泛分布于汽车、机械、家电及建筑等实体产业链中。计税基准的改变,意味着下游企业面临的原材料采购成本将出现超出预期的隐性飙升。

汽车制造业首当其冲。 汽车是金属密集型产品,据美国汽车政策委员会(AAPC)就此前钢铝关税影响的评估显示,金属关税的上涨曾直接导致每辆在美国生产的汽车成本增加数百美元。在新规下,由于取消了基于“进口申报价值”的低报空间,叠加大宗商品50%的关税,整车制造的BOM(物料清单)成本将面临更剧烈的抬升。这对正处于电动化转型期、且利润率对成本高度敏感的美国本土汽车产业链而言,构成了严峻的利润挤压风险。

电网设备与基建领域面临成本与时间的双重挤压。 尽管新规对部分电网设备给出了15%的过渡期税率,但这并未能实质缓解下游压力。铜是电网建设的核心材料,而美国国内铜冶炼产能极为有限。下游电网设备制造商在采购基础铜材时,必须承受50%的峰值关税,这部分成本最终将计入变压器、线缆等成套设备的造价中。美国能源部(DOE)在推进电网现代化升级时,将不得不面对因关税导致的招标底价大幅攀升,这可能延缓部分州级及联邦基建项目的落地周期。

机械与家电制造业的“转嫁困境”。 农业机械、暖通空调(HVAC)、白色家电等行业的金属含量普遍较高。在竞争充分的终端消费市场,这些下游企业很难通过提高零售价将新增的关税成本完全转嫁给消费者。一旦成本无法向下传导,企业的毛利率将直接受损,部分规模较小的制造企业可能面临生存危机。

这种成本传导的失衡,实质上形成了一种“政策悖论”:旨在通过高关税保护美国本土金属初级冶炼业的政策,由于其违背了美国本土缺乏充足冶炼产能的客观现实,最终变成了对美国本土中下游加工业的变相抽税。部分具备全球供应链调配能力的下游制造企业,可能被迫重新评估其在美国保留制造环节的经济性,这与推动制造业全面回流的宏观初衷产生了显著的张力。美国劳工统计局(BLS)近期的CPI数据多次显示核心商品通胀的粘性,此次关税计价规则的重构,无疑为未来的工业品通胀埋下了新的伏笔。

本文内容仅供学习和参考,不构成投资建议。如有问题欢迎指正与留言

更多精彩推荐

点击关注,每日精彩不错过