无人配送车行业发展现状与趋势分析

华经产业研究院发布《2026-2032年中国无人配送车行业发展前景展望及投资战略研究报告》,基于多年行业跟踪研究,融合桌面研究、定量调查与定性分析,系统梳理无人配送车行业运行态势、竞争格局与投资价值。

行业定义与技术特征

无人配送车是融合自动驾驶、人工智能、多传感器融合与高精度地图等技术的智能物流装备,可在无人员干预下自主完成点对点货物运输。典型配置包括激光雷达、摄像头与毫米波雷达,具备环境感知、道路识别、动态避障与路径规划能力,主要应用于社区、校园、园区及公开道路“最后三至五公里”的快递、外卖与生鲜配送场景,旨在提升效率、降低人力成本,加速物流智能化转型。

产业链结构

产业链呈三层结构:上游为激光雷达、摄像头、毫米波雷达、组合导航等核心零部件与技术;中游涵盖整车集成与智能调度平台开发;下游聚焦工业园区、厂区、港口、物流园区等实际运营场景,各环节协同紧密、分工明确。

市场规模与增长趋势

中国无人配送车市场持续高速增长:2022年规模为40亿元,2023年达65亿元,2024年升至105亿元,预计2025年将达170亿元。

全球市场同步扩张:2024年规模为9.65亿美元,2025年超12亿美元,预计2031年达44.75亿美元。

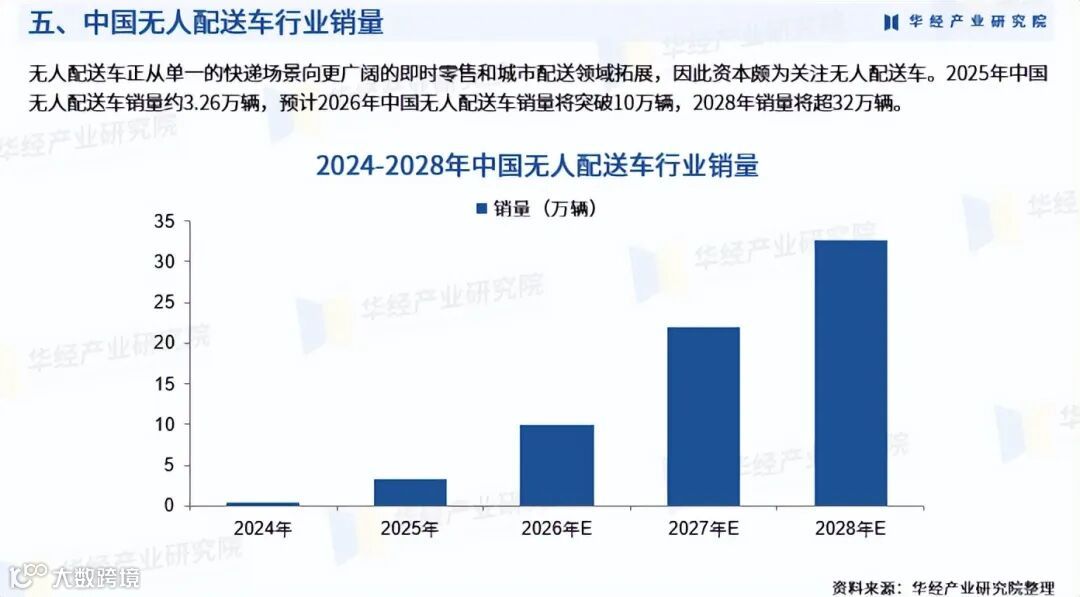

销量与市场集中度

2025年中国无人配送车销量约3.26万辆;预计2026年突破10万辆,2028年超32万辆。

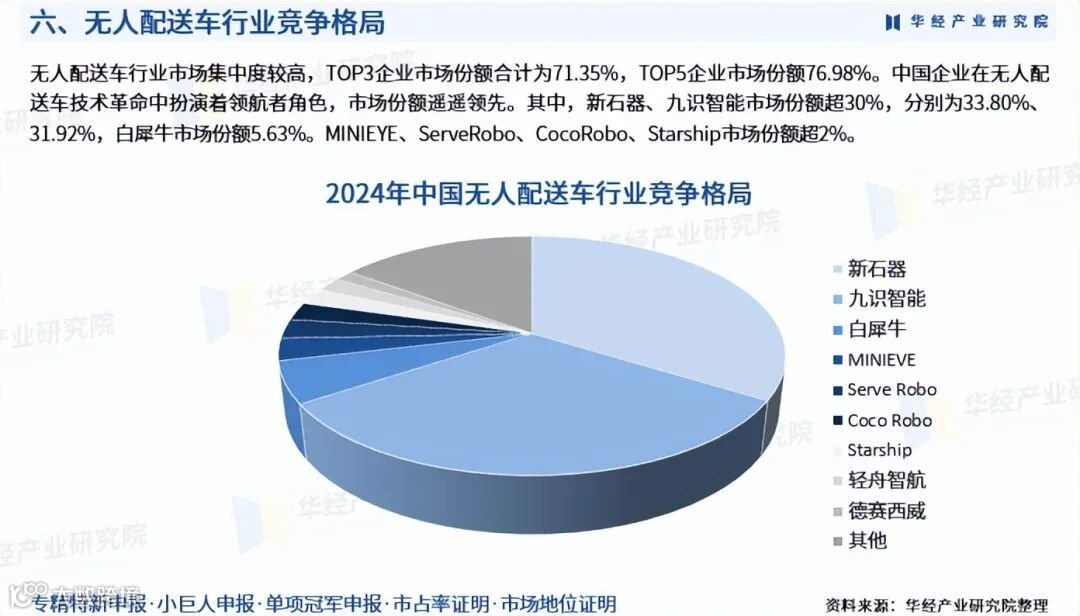

行业集中度较高:TOP3企业合计市占率71.35%,TOP5达76.98%。新石器(33.80%)、九识智能(31.92%)领跑,白犀牛(5.63%),MINIEYE、ServeRobo、CocoRobo、Starship等企业市占率均超2%。

报告核心价值

本报告全面解析无人配送车行业发展环境、市场现状、竞争格局及重点企业经营动态,总结发展驱动因素与制约条件,对2026—2032年行业发展趋势、市场规模、应用场景及供需关系进行专业预判,为企业、科研机构与投资方提供决策参考。