商派OMS系统「AI助手智能体」上线,支持飞书/企微多端协同

2025年我国社会消费品零售总额突破50万亿元,消费市场持续扩容。但百货零售业正面临销售、盈利、客流、客单价全面承压的深度转型期。

中国百货商业协会联合香港科技大学利丰供应链研究院发布《中国百货零售业发展报告》,基于全国近百家大中型零售企业调研数据,系统梳理行业现状、矛盾与趋势,核心内容分为四大板块。

一、2025年经营基本面:全维度承压,增长动能不足

报告显示,百货零售业2025年核心经营指标全线收缩,行业增长陷入瓶颈:

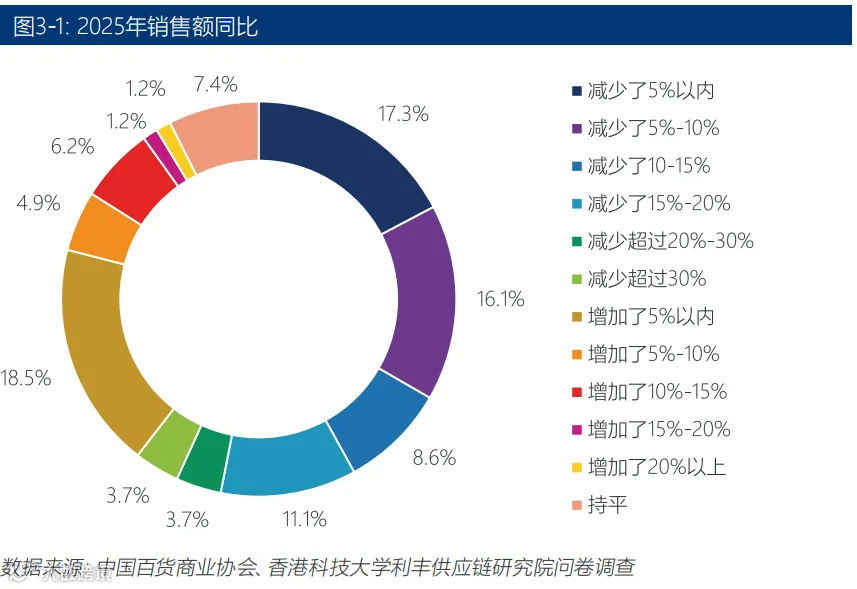

- 销售端整体收缩:60.5%的企业销售额同比下滑;仅32%实现增长,其中近六成增幅低于5%,规模跃升难度加大;

- 盈利端压力加剧:65.3%的企业净利润同比下降,仅22.2%实现盈利增长;营收下滑叠加租金、人力等刚性成本,形成普遍性盈利负循环;

- 客流与客单双降:51.9%的企业到店客流下滑,54.4%的客单价下降;线上分流、商业体供给过剩及场景吸引力不足,导致线下复苏乏力,服饰、美妆等可选消费品类受冲击明显。

二、行业发展双面格局:结构性机遇与核心壁垒并存

行业在深度调整中呈现鲜明对冲:机遇与挑战共存。

- 六大核心机遇:促消费政策持续加码;国潮品牌崛起开辟差异化赛道;品质消费升级打开结构性空间;线上红利消退推动线下价值回归;下沉市场活跃释放县域升级潜力;REITs扩容助力优质资产盘活;

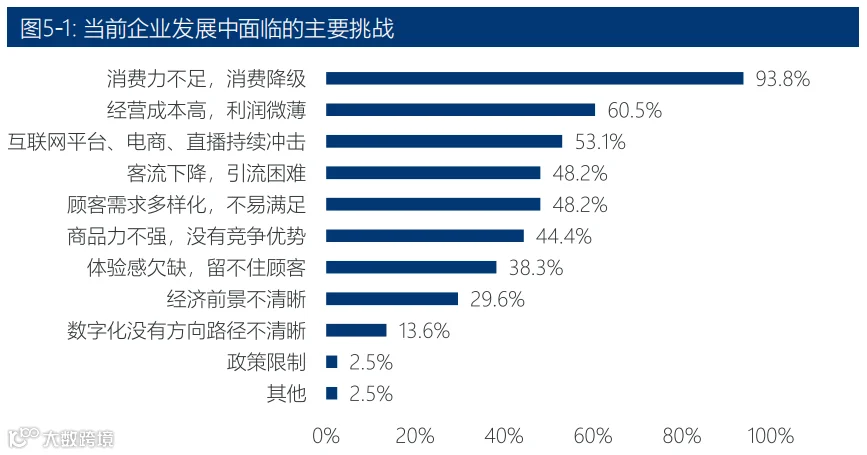

- 六大核心挑战:93.8%的企业将消费力不足列为首要挑战;同时面临“成本上升+客流下降”负向循环、线上持续分流、品牌自建DTC渠道挤压、调改转型受资金/硬件/招商多重制约、自营业务发展滞后等关键壁垒。

三、2026年发展趋势:稳健复苏预期,转型路径清晰

报告研判行业未来呈现三大趋势:

- 业绩预期偏稳健:超八成企业预计2026年销售额基本持平或小幅增长,仅17.3%预判下滑,悲观情绪缓解,进入温和复苏区间;

- 转型方向高度集中:63%的企业将“调改升级”列为未来三年首选,业态重构与购物中心化转型成主流;行业整合并购加速,社区商业、轻资产运营、精细化深度联营成为突围关键路径;

- 数字化转型分化显著:58.3%的企业计划加大数字化投入,但近八成投入不足营收1%;线上业务渗透率超80%,营收贡献却普遍偏低;超七成认可AI影响,但41.7%尚未开展任何AI应用;系统数据割裂、全渠道融合难,为最大痛点。

四、行业转型本质:从商品交易场向生活方式中心升级

百货零售业已告别粗放扩张时代,进入存量竞争的精细化发展阶段。行业分化持续加剧——头部企业依托高端资源、场景创新与全渠道能力领跑;多数企业仍需突破调改、运营与数字化瓶颈。转型逻辑正从“卖商品”,转向“经营用户”与“打造多元生活方式中心”。