2016年2月29日,四年一遇的日子里,天府广场营业14年的摩尔百货撤场闭店,连续经营11年的新城市广场百佳超市也宣布结业。这些曾经成都人耳熟能详的地标商业,从此退出历史舞台。

感时伤怀的同时,地产君发现这并不是孤例,随着经济的日趋下滑和商业地产转型加剧,成都从去年开始就陆陆续续传出各大商家闭店的消息,商业地产一片愁云惨淡。

我们来看看关店的商家都有哪些?

这还只是罗列了去年至今的数据,如果加上前两年的数据更惨!!!

为什么会这样?成都商业地产是不是药丸?

但是!

地产君不是药丸党!

我们细看这一切会发现这是有迹可循的,是商业地产发展历程中必经的优胜劣汰之路,完全没必要唱衰。

百货:陈旧业态退出历史舞台

地产君犹记得三四年前业界就已开始唱衰百货业。诚然,百货这类租赁物业招募品牌做二房东的业态抬高了商业流通成本,惹得品牌商家怨声载道。在早些年商业起步发展的日子里,百货公司抢占了好口岸,就可以凭借地段优势,躺着也收钱。

但是好日子不再有,随着商业地产的井喷发展,商业物业的集中面市、购物中心的崭新亮相,不少传统百货陷入了销售增长滞缓、利润持续下滑的窘境,并在购物中心的夹击中走向边缘。

2015年,成都百货业业绩较2014年相比均出现了不同程度的下滑,就连笑傲江湖多年的“龙头老大“王府井百货销售业绩增长率也下降了超过10个百分点。

可以看出,百货业态的生存前景不容乐观。但这是不是意味着百货公司就得坐以待毙,静静地go die呢?

当然不是!

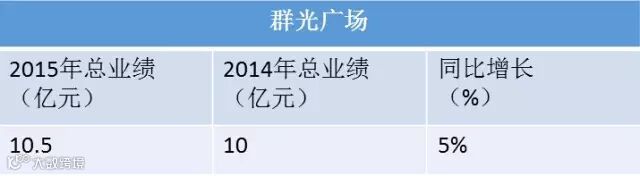

我们来看一个成功案例——群光广场

就在摩尔百货和一千多个小业主纠结租金高低的时候,群光广场积极进行了业态转型,它在7楼引进了汤姆熊欢乐世界等儿童体验业态,并增加了大量特色餐饮品牌,以食带商,作为百货零售业态的配套。这一举动,让群光广场避免落入百货单一零售业态的窠臼,开始有点儿综合性购物中心的样子。

2015年,群光广场总业绩10.5亿元,同比增长10%个百分点。

奢侈品:商圈变换 一城容不了二虎

细究奢侈品关店,我们会发现这主要在于中国奢侈品市场持续萎缩,奢侈品品牌紧缩门店,新店扩张也更加谨慎。这一切落实在成都,就表现为奢侈品纷纷关闭仁恒置地和美美力诚的门店,将其转移到了IFS和太古里的春熙路商圈。

这传达出了两个讯息:

以成都乃至整个西南区的消费能力,不足以支撑“一城两店"的格局。奢侈品品牌的头头们算了回经济账,一看,开两家不划算,还是就开一家店吧。

那这一家店开在哪儿呢?IFS和太古里这两坐拥春熙路商圈的巨无霸,强强组合,就像一人气黑洞,吸走了大部分奢侈品商家。仁恒和美美这样的老牌奢侈品商场面临着商圈变换和人气的转移。

购物中心产能过剩,强如仁恒也面临着被抢品牌的境地,更别提九方、富力天汇、奥克斯广场等老大难了。在夹缝中求生存,商业项目就得开动脑筋,走差异化竞争道路。

在这里,地产君就不得不提到苏宁广场。

这个一开始定位不清,命名失误,让人以为只是卖电器的购物中心在2014年进行了大刀阔斧的改革,先是把“灰扑扑”的立面刷成了“金灿灿”,后是正式更名为“苏宁城市奥特莱斯”。业态上,主打中高档品牌服装的城市折扣店,走物美价廉路线;超市、餐饮、影院等业态也不落下。

“不破不立”,苏宁广场在惨淡的商业形势下还真就折腾出一线生机。相较2014年业绩,苏宁广场2015年斩获10.1亿,同比增长29.5%。其中苏宁电器销售5.1亿,百货零售销售额占5亿。

超市:小清新水土不服败走麦城

百佳超市三店关门,在业界引起了不小的震动。说到底,百佳超市的败走成都,源于百佳的水土不服。定位为小资高端的小清新,不敌有人间烟火气的永辉、家乐福。

地产君曾第一时间出过文章详述此事,再次就不赘述了,大家可以扫描二维码点击查看…