石墨烯简介

01

定义与分类

石墨烯是一种以sp²杂化连接的碳原子紧密堆积成单层二维蜂窝状晶格结构的新材料,是目前自然界最薄、最强韧的材料之一,具有超轻薄、载流子迁移率高、电流密度大、强度高、导热率高、透光性好、结构稳定等优异性能,在传感器、柔性显示屏、新能源电池、航空航天等领域有着良好的应用场景。石墨烯被称为“黑金”,是“新材料之王”,《中国制造2025》中指出,我国要超前布局石墨烯等前沿新材料。

02

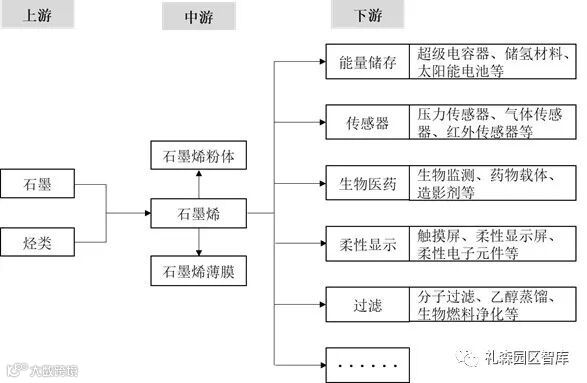

石墨烯产业链

梳理石墨烯产业链,上游是制备石墨烯的原料,主要包括石墨和甲烷等烃类物质;中游是各类石墨烯产品,主要包括石墨烯粉体和石墨烯薄膜;下游则是石墨烯的应用领域,例如能量储存、传感器、生物医药、柔性显示等领域。

图一 石墨烯产业链

石墨烯行业发展现状

01

全球石墨烯行业发展现状

石墨烯产业在2015-2020年期间发展迅速,2015年全球石墨烯市场规模仅为约453万美元[1],2020年,全球石墨烯市场规模达到6.2亿美元[2],年均复合增长率为167.46%。根据国际市场调研机构Markets and Markets发布的研究报告,预计到2025年,全球石墨烯市场规模将增至14.79亿美元,期间年均复合增长率达19.0%。

石墨烯材料具有优异的性能,在能源、航空航天等高端领域都具有巨大的应用价值,世界各国都高度关注石墨烯的研究与应用,石墨烯担负着重要的战略使命。目前,全球已有80多个国家开启了对石墨烯材料的研究,其中,美国、欧盟、韩国、日本等均是从国家战略层面早早地对石墨烯产业进行政策、资金等各方面的扶持。

图二 各国石墨烯产业发展情况

02

我国石墨烯行业发展现状

我国石墨烯发展起步略晚,但发展快速,势头强劲。2012年,我国发布了《新材料产业“十二五”发展规划》,最早提出支持石墨烯新材料的发展。之后《关于加快石墨烯产业创新发展的若干意见》、《国家创新驱动发展战略纲要》、《新材料产业发展指南》等文件从大政方针上为我国石墨烯行业指明了发展方向。及至《中国制造2025》,提出了要加快石墨烯在电化学储能、航空航天、海洋工程、半导体、柔性电子等领域的发展。根据《新华(常州)全球石墨烯指数报告(2020)》,我国石墨烯综合发展实力连续五年稳居榜首,创新实践与产业布局均走在世界前列。2021年,我国石墨烯市场规模预计保持60%以上的增长速度,达到11亿元。[3]

我国石墨烯产业初步形成了三大核心聚集区——长三角、珠三角和京津冀,同时石墨烯在四川、重庆、陕西等地形成新的增长极。长三角地区石墨烯产业最为发达,江苏常州被誉为“东方碳谷”,石墨烯产业领跑全国,占据全国半壁江山;上海依托强大的科研实力打造石墨烯产业技术功能平台,加速石墨烯科技成果转化;浙江宁波设立浙江省石墨烯制造业创新中心,引领石墨烯技术创新和产业发展。珠三角地区以深圳为核心侧重石墨烯的应用开发,建有深圳石墨烯应用技术研究院和厦门石墨烯工业化量产基地;京津冀以北京为中心加大石墨烯技术研发和应用,建设形成了北京石墨烯产业创新中心和北京石墨烯研究院。

我国石墨烯产业发展的困难

01

缺乏龙头企业带动引领

石墨烯产业属于技术密集型产业,所需技术知识是重中之重,研发投入巨大,从国外来看,从事石墨烯生产和应用开发的均是行业龙头,比如美国的IBM、英特尔,韩国的三星、德国的巴斯夫。而我国则多为中小微企业和初创企业,以石墨烯产业为主营业务的大企业或是龙头企业少之又少。一方面,以石墨烯为主营业务的中小微企业和初创企业受限于企业规模、资金实力,研发投入和高级研发人员得不到保证;另一方面,没有龙头企业的深度参与,难以形成带动引领效应,大规模应用市场仍未全面打开。

02

产品集中于中低端领域

目前我国石墨烯企业的主要产品大多集中在石墨烯的中低端应用领域,比如石墨烯涂料、石墨烯电极材料、石墨烯加热器等,石墨烯作为添加剂提升产品性能,尽管这类中低端产品初步实现产业化,但是技术含量较低、产品附加值不高,并且产品规模仍然较小。同时,这类中低端产品差异性较小,使得企业陷入同质化竞争中,进一步制约了产业的发展。而针对石墨烯的高端应用领域,比如显示材料、可穿戴设备、储能装置等,大部分还处于实验室或中试阶段,尚未实现量化生产,需要等待技术的进一步突破。

03

规模制备高质量产品技术不足

根据Gartner公司的技术成熟度曲线,我国石墨烯产业处于产业化初期,未来数十年甚至更久仍然处于这一阶段。从技术层面讲,目前尚无方法可用于大规模生产石墨烯,各环节的关键技术与装备,包括大规模低成本制备、分散、应用等技术与装备,尚未取得突破,从技术上制约着石墨烯的量化生产。同时,石墨烯生产方法成本较高,能大幅降低成本的生产方法仍然处于理论和试验阶段,还未真正实现规模生产。另外,目前石墨烯的制备方法,如氧化还原法、化学气相沉淀法等,会导致内部结构破坏、层数增加、纯度低等问题,由此制备的石墨烯质量存在缺陷,各种优异性能减弱从而无法发挥。

04

应用领域缺乏聚焦

石墨烯种类多样,不同种类的石墨烯适合于不同的应用领域,但目前每种石墨烯的最理想领域尚未研究透彻,在石墨烯发展尚处于初期的阶段,每个领域的深入研究都需要大量的资金、人才资源的投入,由此石墨烯的研发经费、科技人才投入较为分散,使得每个领域的投入严重不足,一定程度地阻碍了石墨烯细分应用领域的深入研究。同时,石墨烯的应用领域非常广阔,不同企业选择的石墨烯产品极为多样,导致了石墨烯产品缺乏聚焦,在产业整体发展初期限制了产业规模的大幅增长。

我国石墨烯产业未来发展建议

01

加强统筹支持

在目前石墨烯产业尚处于产业化初期的阶段,政府部门应该进行统筹协调,专门指定部门统一管理石墨烯产业,由政府部门牵头,针对不同地区的产业基础优势,明确一条或几条石墨烯细分领域产业链,引导各地区石墨烯企业协同发展,形成完整的产业链;鼓励石墨烯产业下游领域大型龙头企业深度参与石墨烯产业,支持企业并购重组,不断提高石墨烯产业集中度,发挥龙头企业带动引领效应;设立石墨烯产业基金,以政府资本撬动市场资本,支持石墨烯中小微企业研发创新,加快关键技术成果的转化。

02

产学研共同攻克关键技术

在我国石墨烯产业化突破的关键时期,政府部门牵线搭桥,鼓励企业与高校、科研院所携手合作,以企业为主导,通过产学研结合,充分发挥企业、高校、科研院所各自在基础研究、人才、技术方面的优势,协同攻克石墨烯产业化制备、分散、应用等关键技术。建立产学研合作信息服务平台,帮助企业切实解决技术需求和技术难题,促进先进技术成果转化效率提升。聚合线下和线上资源,推动产业技术服务平台建设,促进企业之间、企业和高等院校信息交流,助推科技项目落地转化。

03

明确石墨烯重点研究方向

围绕新一代信息技术、生物医药、高端装备制造、航空航天、节能与新能源汽车等重点领域发展需求,聚焦重点,从国家层面进行前沿性和战略性布局,发展相应的石墨烯细分领域产品。根据《重点新材料首批次应用示范指导目录(2019年版)》中的9种石墨烯材料应用领域,促进石墨烯与现有新材料体系相融合,鼓励企业努力提高石墨烯产品质量、降低生产成本,更大限度地发挥石墨烯诸多优秀特性,率先在新一代信息技术、航空航天装备等制造业强国战略领域实现石墨烯的产业化应用。

04

建立并完善石墨烯产业生态

尽快研究出台一批与国际接轨的石墨烯材料标准,包括国家标准和行业标准,完善相关产品定义、生产过程、检测和使用标准等规范标准,从产业布局、制备工艺、清洁生产、质量管理等方面建立并完善一整套标准体系,同时鼓励有条件的企业和研究机构积极参与国家和行业标准制定。打通石墨烯产业知识产权创造、运用、保护、管理、服务等完整链条,加强协同配合,打造石墨烯产业完善产业生态,确保产业健康发展。

[1] 数据来源:锂电大数据

[2] 数据来源:国际市场调研机构Markets and Markets

[3] 数据来源:赛迪顾问。

往期推荐