榆神煤矿停产近半,民营矿煤价下浮,大矿却以为50元/吨起飙升,一时间煤市走向变的扑朔迷离。

如此暴涨让下游忧虑情绪似乎变浓。其实问题并不是很严重:1.只有陕煤张家峁一个大矿的5-2混煤暴涨,陕煤其他矿煤价都基本持平2.且此次5-2混煤的竞拍数量仅10000吨,存在饥饿营销的嫌疑。

神木煤矿的销售也较之前出现下行。店塔某站煤炭近期输出量仅2000多支,较行情好时的4000多支下行较为明显。

之前也一直说过,支撑煤价上涨的原因无非三个:供应紧张、需求量大、库存稀缺。未来煤炭走势如何,且看产地、港口、下游煤厂的实际情况和利空分析。

〈主产地动力煤:煤价有涨跌,预期再难上涨〉

现状总结:大会召开,产地停产减产减产数量增多,煤炭供应减量明显。榆林煤价仍延续小幅跌势,晋北煤价暂稳,而鄂尔多斯动力煤价格则小幅上涨。会议影响,下游电厂延缓需求减弱,市场观望情绪较浓,矿方认为煤价再难有涨势,后期趋稳或小幅下跌。

利好因素: 1. 榆林大部分小矿停产,地方矿减产; 2. 晋北露天矿、部分井工矿停产,时间约为10天; 3. 鄂尔多斯煤矿生产较正常,但火工品管控较严; 4. 10月17日山西省开始新一轮的环保督查。

利空因素: 1. 太原局、呼铁局铁路车皮计划紧张; 2. 内陆电厂库存低,但会议期间停产检修,延缓采购; 3. 会议后产能释放,矿方看跌情绪较多;

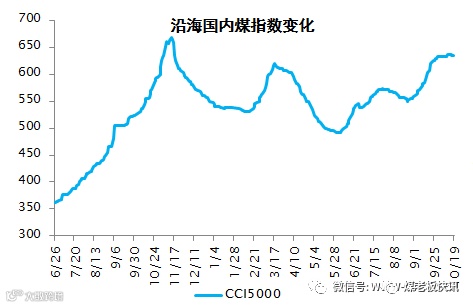

〈沿海国内动力煤:大会后煤价下跌预期增强,港口煤价小幅下滑〉

现状总结:本周港口动力煤整体呈现稳中有降的形势,下游电厂负荷下降,市场预期重要会议结束后供应量增加,导致港口煤价承压。贸易商报价和成交重心也在缓慢下移,除了临近船期着急寻货的客户外多数客户采购不急,市场观望情绪浓厚,等待会议后价格明朗。贸易商对于后期预期不一,后期煤价稳中小幅下降的看法较为主流。

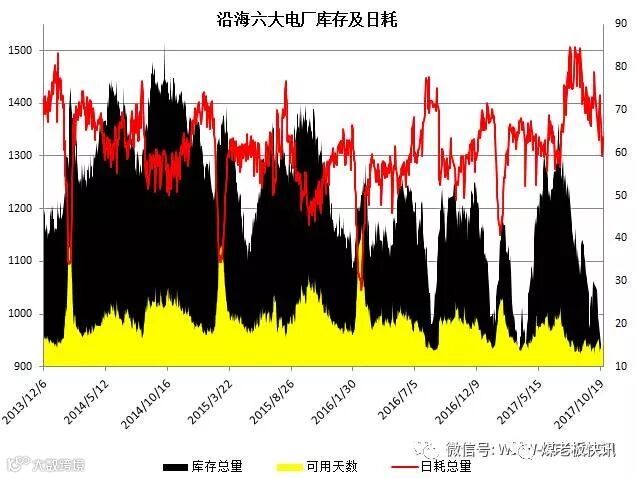

利好因素: 1. 产地部分地区重要会议期间生产受到影响; 2. 铁路计划紧张,贸易商站台煤难发运到港; 3. 沿海六大电厂库存和可用天数保持低位; 4. 海运费上涨; 5. 大秦线预计检修,影响部分运量。

利空因素: 1. 北方港尤其是秦皇岛港煤炭库存上升; 2. 沿江港口库存小幅上涨,江内需求趋谨慎; 3. 产地部分地区降价; 4. 下游沿海电厂外来电增加,负荷下降,预期大会后价格下跌减缓采购。

〈沿海进口动力煤:供需双方均持观望态度,政策为一大隐患因素〉

现状总结:本周进口煤市场比较稳定,供需双方均持观望态度,成交比较有限。供应方面,市场上货盘较上周略有增加,印尼雨季,整体上还是偏紧,手上有货的贸易商不多。需求方面,沿海电厂库存偏低,但由于后期政策的不确定性以及预期转差,还盘价格偏低,成交比较困难。对于后期走势,还需进一步关注政策及电厂负荷因素。

利好因素: 1. 国内煤价格小幅回调,暂未出现大跌迹象; 2. 印尼雨季,发运及装船受到影响; 3. 国外矿方情绪上稳定,报价坚挺。

利空因素: 1. 港口额度是进口商比较担忧的一个问题; 2. 电厂库存虽然低位,但对于后期预期转差,还盘价格低; 3. 国际海运费维持高位,做背对背的贸易商操作有困难。

〈下游电厂情况〉

10月16日-10月20日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量953.50万吨,较上周同期减少61.17万吨,降幅6.23%。平均日耗总量62.55万吨,较上周同期减少6.06万吨,降幅8.83%,六大电厂电煤库存平均可用天数15天,较上周同期持稳。

根据以上市场汇总和 随着大会的结束,煤矿复工复产,产能也会进一步释放。因此煤价暴涨的可能性并不大,能持平或小幅下滑已属于较好的情况。

(以上数据来源中国(太原)煤炭交易中心)

煤老板网合作煤矿

红岩煤矿 | 石岩沟煤矿 | 阴湾煤矿 | 河西煤矿 | 狼窝渠煤矿 | 东梁煤矿 | 河畔煤矿 | 隆德煤矿 | 黑龙沟煤矿 | 银河煤矿 | 新窑煤矿 | 凉水井煤矿 | 四门沟煤矿 |