现在五大品种总库存积压3344万吨!在这种情况下,产量再增21万!钢价还会承压下跌!

海外市场涨跌不一,影响黑色系期货震荡调整,现货涨跌互现。本周五大品种库存继续下降186万吨,降幅与上周持平,但产量增幅放缓,与此轮钢价下跌利润收缩有关,也反映出钢厂目前的降库压力。

★库存续降186万吨

本周五大品种库存继续下降186.75万吨,与上周下降186.22万吨持平,主要来自螺纹钢降库115.38万吨,且社会库存降库速度大于厂库降速。目前其他品种降库并不明显,热卷总库存下降11.25万吨。但需要警惕市场隐形库存的压力。

★产量小增21.81万吨

本周钢厂产量继续增加21.81万吨,相较于上周增加的24.33万吨小幅下降。一方面,随着此轮钢价小幅下调,钢厂利润收窄,大幅增产动力不大;另一方面,也反映了当前钢厂订单下滑的情况下,去库存压力依然较大。

昨日,美联储无限量QE,道指狂飙2100点,黑色金属价格也开盘拉高!今日(3月26日),期货震荡互现,螺纹涨0.09%至3455,热卷跌0.87%至3294,铁矿涨0.68%至662,焦炭跌0.53%至1793,焦煤跌0.48%至1250.5,敬请看下图:

黑色系现货市场特别评述:

据百年建筑网调研,目前施工项目复工率超过八成,很多项目虽开始采购物资,但是整体采购节奏仍较缓慢。

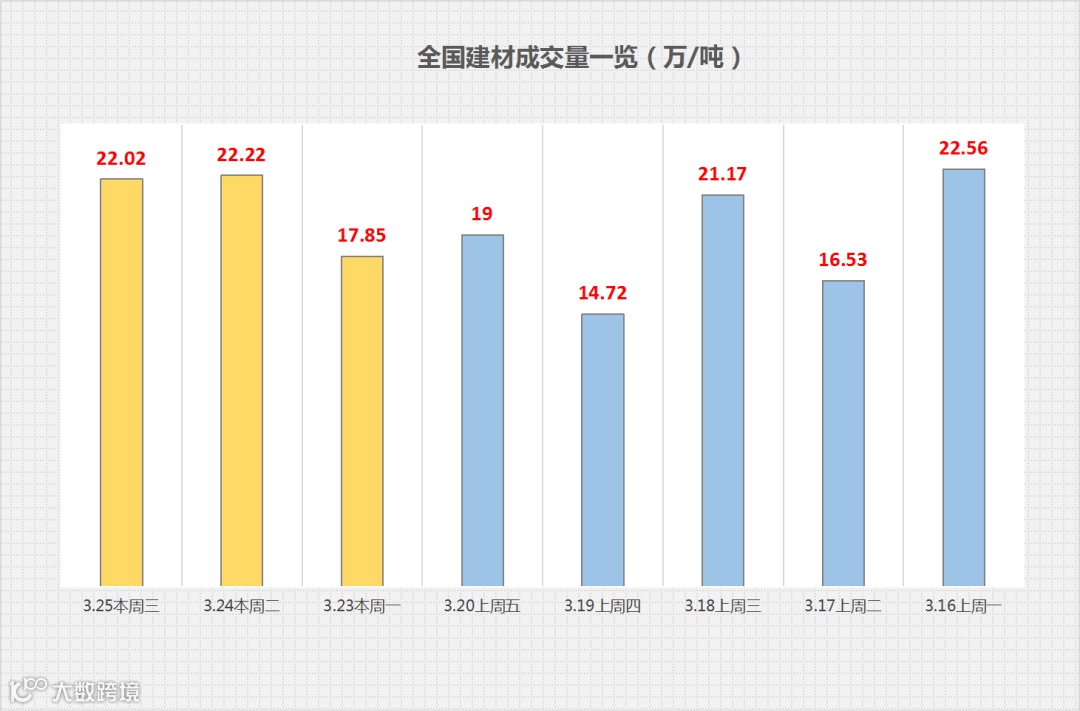

据近两周调研,全国建筑钢材日均成交量约19万吨,而上年同期约20万吨。不过,下游需求表现很不稳定,低价位成交活跃,高价位成交受阻。目前需求基本恢复,但是市场库存依旧处于高位,出货压力偏大,预计短期钢价或继续震荡运行,涨跌互现。

纵观全国市场,今日75%市场报价持平,25%市场报价上涨,0%市场报价下跌。

26日下午调价:现昌黎部分普方坯资源降20至3100,含税出厂。

市场反馈,早间开盘后期螺小幅低开,商家情绪有所转弱。且今日迎来阴雨天气,市场交投气氛不足,出货情况表现不佳。盘中商家为刺激出货,部分资源出现10-20元/吨的松动,其中大厂螺纹报在3490-3530元/吨。

考虑到近期全球金融市场连番动荡,国内资本市场或产生连锁反应,现货的涨跌受黑色系期货的影响较为明显。综合判断,预计短期钢材价格或以震荡盘整为主。今日具体调整如下:

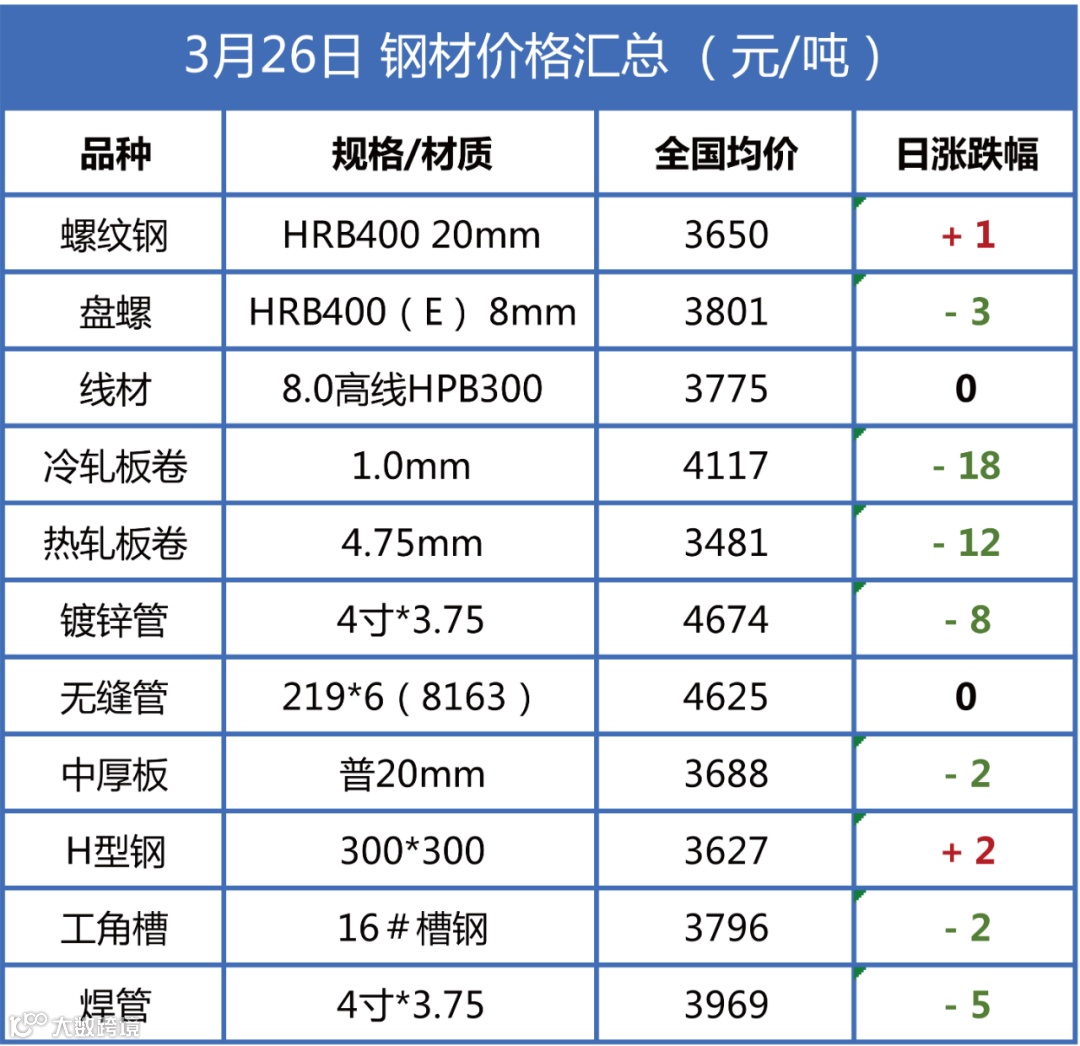

★ 钢厂调价