本文分为上下两篇,上篇主要介绍价值的度量手段中资产负债表、利润表里的价值度量,下篇主要介绍价值的度量手段中特许权价值、成长的价值、现金流的价值度量。

特许权价值

纯粹的价值投资者反对基于成长预测的另一个原因是,成长的潜在价值可借助其他的不需要估测的会计工具来确定。这涉及通过盈利得出和通过资产得出的估值。

有三种可能的情况:二者的价值相等,或者一方的估值比另一方高。当二者相同时,增长不会带来任何价值;如果资产的价值高于盈利的价值,说明管理层对资产的配置不是最优的,这可能是因为管理层本身的能力不足或是行业产能过剩。这都不会产生价值。

当盈利价值超出资产价值时,说明企业能够建立竞争优势或者为竞争对手设置进入壁垒,这些线索表明成长的潜在价值,也说明公司拥有特许权价值。

特许权价值的一个衡量手段就是盈利价值超出资产价值的幅度,净资产回报率就是其表现形式。拥有这样的经济商誉的公司就是价值投资者寻找的目标。

拥有特许权的公司能够有效地为对手设置进入壁垒,并保持自己的竞争优势,使得试图进入同行业的新的潜在对手望而却步。零竞争对手难以匹敌的强大的品牌有助于实现这一点。这样的例子包括那些至少在某一时期成为整个行业象征的品牌,如可口可乐、舒洁、胡佛、哈雷-戴维森等。

能够产生特许权价值的做法包括专利保护、排他性的许可、独特的工艺以及秘密的配方等。一般来说,巨大的初始固定投入也会有帮助。表现出特许权价值的企业一般都具有以下的共性:如果客户舍弃该企业而选择竞争对手的产品,会面临巨大的成本;如果客户要选择其他替代方案,也会面临巨大成本;客户的习惯能够使其保持对产品的忠诚度。

妨碍一家企业拥有特许权力量的不利因素是那些竞争对手可以避免的限制,如工会力量、不利的销售协议或者面临变化是有限的适应能力等。

成长的价值

成长是有代价的,这个代价就是支持增长所需的额外资本的成本。只有当额外成本产生的回报大于成本本身时,成长才有意义。

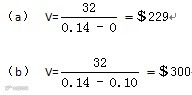

假设某企业的盈利是32美元。某分析师认为如果要实现10%的增长,需付出20美元的成本。我们要么已知选择赚取32美元;要么一直选择仅赚12美元,但有10%的增长。那个选项更好呢?是选择增长还是不增长?

答案取决于资本的成本。

使用下面的标准价值计算公式

该公式是我们讨论现时盈余时提到过的公式的变型,只不过从分母中减掉了增长率g。

回到我们要比较的例子,假设k=20%,g=0或10%,则

当资本成本为20%时,选择一直赚取32美元比选择一直赚取12美元以换取10%的增长更有利。所以当资本成本超过资本回报时,成长实际上是在降低价值。

现值假设k=14%,则

当资本成本为14%时,选择一直赚取32美元,不如选择赚取12美元以换取10%增长。因此,当资本回报超出资本成本时,成长就会带来价值。

最后,假设k=16%,则

当资本回报等于资本成本时,成长对价值来说是中性的。

上面的例子说明了非常重要的一点:当资本成本等于资本回报时,不管成本本身有多大还是多小,它既不会带来价值的增加,也不会造成价值的减少。其中的原因很直观:如果为公司投入新资本的投资者要求获得与其投入资本相同比例的回报,则对公司原有的投资者来说,没有任何额外的回报可提供给他们。

兜了一圈回来,成长不是没有代价的。如果一家公司能够以低于回报的成本吸引资金,成长就会增加公司的价值;如果吸引的资金的成本和回报是相同的,成长对于价值来说是中性的。

只有第一类的公司能够拥有特许权价值,而能保证资本回报高于资本成本的唯一途径是将竞争对手排除在外。如果有竞争对手进入,资本成本和回报会很快相等。

再去检视基于现金流的估值方法前,我们要注意图1中标明的两点:

(1)资产驱动了盈利和现金流;

(2)从分析的角度,资产比其他两者都重要。

对第一点,对大部分公司来说,资产价值会超过盈利,那些盈利超过资产的公司拥有特许权特征,这意味着公司可以持久地保持高净资产回报率。对第二点,数据的可靠性是不同的。对估值来说,资产负债表上的数据往往是最可靠的,然后是和现实盈利有关的利润表。恰当估值的现金流往往会小于盈利,尽管现在很多分析师会得出相反的结论,因为他们忽略了营收中非常重要的非现金费用,如资产折旧。

现金流折现分析:很强的主观性

价值投资强调资产负债表和利润表的原因是,仅依赖现金流量表可能过于简单,容易被假象迷惑。现金流本身可以掩饰重要的度量指标。实际上现金并不是一切。的确,现金流对价值有贡献,但是现金流中的某些部分需要作为资本来源的一部分进行再投资,以保证公司的持续运作。因此,对净收入按非现金支出进行调整以得出一个现金流数字只是第一步。第二部是按所预计的未来的资本开销,对该数字进行进一步的调整。

假设某公司的净收入是100万美元。为获得这个回报所付出的费用中包含20万美元的净非现金支出,因此现金流是120万美元。这只是第一步。接下来,公司必须对这个数字进行调整,以反映未来公司为维护不动产、厂房、设备以保持公司生产率而需要付出的现金。假设这个数字是10万美元或30万美元。相应地,调整后的现金流分别是90万美元或110万美元。这就是现金流的最低限,我们可称其为可支配现金流。

很多时候分析师忽略了这个对可能的再投资支出作调整的步骤。对这些分析师来说,仅依照净收入数字获得的结果反而可能更准确,因为将非现金支出从盈利中扣除的目的也是为了近似地估计将来必要的再投资的影响。在这个例子中,账面上分配出来的20万美元非现金支出,也许就是对10万美元或30万美元的必要再投资的一个合理估计,但把这个数字考虑在内是价值投资的重要一环。

尽管现金流存在上面提到的这些问题,当代最流行的估值方法还是纯粹而简单地强调现金流,这一方法被称作现金流折现分析法。而要使用这一方法,分析师必须做出很多决定。

现金流可以用不同的方法来度量。一个重要的例子就是营业收入和营业收入加上折旧和摊销造成的非现金支出。现金流折现方法的支持者很少采用会计驱动的指标,如营业收入。

一旦采用上述方法定义现金流后,就可以采用现金流折现法来对其进行一般是5-10年的中期估值。估值需要检验一系列和企业表现相关的变量,这些变量驱动了现金流,其中包括产品销售量、利润率和为业务需要所花费的资本性支出。现金流被预估出来后,参照公司在该时间段内的资本成本,确定折现率,将每年估计的现金流折现。最后,将各年折现的结果想加就得到公司5-10年内的大概价值。

对超出中期的现金流,需要有一个额外的步骤,以一个恒定的比率计算未来无限期的现金。一般的做法是把所顾忌的最后一年的现金流乘以一个因子,得出一个永继数量。这个因子由给定时间段内设定的增长率和相应资本成本的关系决定,其值等于1除以二者之间的差。所以,如果资本成本等于10%,而增长率为5%,那么这个因子就等于20[1/(10%-5%)]。

计算所需的数字简练、容易,看上去很科学,并且好像很客观,但实际上原始的数据是估计的,虽然简单,却需要加工,实际上是主观的。再强调一下其中的主角:预估的5-10年内的现金流、永继现金流,10年开外的折现率和在此基础上的增长率。

现金流的估计和折现的过程中应该考虑未来的风险,包含对手的竞争、技术和专利过期、政府管制解除、全球化以及其他不利条件的影响。这就需要仔细检视诸如销售、利润率、资本性开销等因素。一般来说,折现率应能包含长期金融市场上资本的成本、投资者对企业所发行证券的热衷程度,以及所有类似地基础风险。

但是根据其定义,所有这些变量都是未知、不确定和难以量化的。另外,在上文给出的数学公式中,哪怕是对假设值很小的改变,都会对最终估值差生很大影响。在这一模型中,估值结果中所占比重最大的是5-10年后的永继价值,其值是假设的增长率和资本成本的函数。在我们的例子中,分别假设为5%和10%,得出的乘积因子是20。对这些假设稍作改变,结果会有很大不同。

即便如此,现金流折现法仍是当今最流行的估值方法。有些价值投资者也会使用这种方法,或至少是部分地使用该方法,另外一些则完全避免采用该方法,但这些价值投资者都会采用比现金流更加可靠的盈余估计方法来对价值进行估价。

官方微信:搜索“东方红资产管理”,关注微信服务号(dfh_zcgl)、订阅号(dfhzcgl)

手机客户端:欢迎至各应用市场搜索“东方红资产管理”下载APP

客服热线:400-920-0808

更多信息敬请登录官网:www.dfham.com