从市场上看,有一些资产的价格差异是不太容易出现的。在这一点上,债券是个很好的例子。债券有久期和利率等普通股票没有的特征,这使得投资者比较容易在价值上达成一致,因此价格可以比较一致地反映价值,而普通股票在这些特性上的缺失使得我们有更多的理由相信价格和价值的背离更有可能发生在股票身上。

所有除股票外的其他投资类型不仅说明了价值投资理念的普适性,还在一定程度上强化了价格和价值关联这一基本点,因此有必要对除股票外的其他投资形式做一点总结。

对任何公司来说,债券都要比股票更安全。股票不承诺任何回报,而且在公司破产时是最后清算的,但债券在破产清算时的优先级较高,有预先给出的回报,还可以有额外的保护条例。但是债券仍然是针对特定发行者的投资,所以股票投资的估值和分析原则同样是使用的:投资对象应该是位于投资者能力范围内、由值得信赖的具备必要能力的管理层运营的、高质量的企业。

债券是一类赊欠凭证。债券发行人承诺会归还所借金额,并定期支付利息。发行债券时,应有协议规定发行方的财务状况必须维持一定的水平,以保证债务的偿还,并防止发行方滥用借到的资金,危害偿还能力,同时还要指明在发行方无力偿还还甚至破产时不同债券清算时的相对优先顺序。

公开发行的债权会在二级市场挂牌交易,如纽约证交所。债券发行时以招募说明书的形式,说明发行方的详细业务情况和债券的特点。发行方要定期向美国证券交易委员会和评级机构,如标准普尔和惠普等,做出呈报,评级机构会据此给出债券的信用等级。

整个市场整体的信用状况和债券发行本身的信用情况决定了债券的价格,也就是债券支付的利息。通过利用资产估值的一般原理,债券当前的价值是未来现金流的折现,其中包括定期支付的利息和债券到期时偿付的本金。用来计算这些现金流现值的折现率应该是市场上普遍接受的回报率,不仅反映了债券发行方的信用风险,同时也反映了目前市场上总体的系统性信用状况。

因此,债券价值会随着发行方本身的信用状况以及信用市场整体的变化而波动。一般来说,在股市是牛市时,债券相对股票的价格会偏低,但是债券会提供较稳的回报;在股市是熊市时,相对股票,债券下行的风险要小一点。

当发行方的信用质量下降时或信用市场状况改变时,应使用较高的贴现率对债券的现金流进行估值。

当发行方信用状况提升或市场状况改善时,应使用较低的折现率。不论是哪种情况,债券的面值一般与其现金流的现值不同,要么会有一个溢价,要么会折价。

一般来说,债券分析会比股票分析更加客观。为给债券评级,信用评价机构在分析和研究上投入了巨大的精力,而这些机构本身并没有买卖这些债券的兴趣。

其他投资者,特别是机构投资者也会进行和评价机构类似的调研和分析工作。这意味着,信用评价机构发布的降级决定常常是由于市场上已有的价格下行压力导致的,而降级的决定会进一步加大压力。这样的双重效应往往会造成价格的过度下跌,使得降级后的债券成为可能的理想投资机会。同样的道理,评级上升,债券的价格往往会高过了应有的水平。

当然,债券的回报永远不会超过发行方的承诺,而股票持有人在企业表现强健时会分到一块越来越大的蛋糕。一种对冲的办法是把二者结合起来,这就是可转换债券。

可转换债券给投资者提供了债券的相对安全性,又保留了股票拥有的上升空间。固定收益的特点帮助投资者躲过市场下行时的风险,而可转换成股权的特点又给投资者提供了股价上升时获益的机会。这种组合意味着其中的债券成分相对来说比较容易估值,因而价格也比较容易得到;而另一部分股权价值变化比较大,从而提供了价格与价值相背离的可能性。

当然,想要安全就要付出代价,可转换债券在这一点上也不例外。当股票表现强劲时,所对应的的可转换债券价格的涨幅基本等于股票本身涨幅的2/3;当股票走低时,相应可转换债券的价格的跌幅只有股票价格跌幅的1/3。看起来成本和效益似乎不队称,其实这缘于可转换债券中固定收益和本金偿付部分提供的保护,而仅持有股票的投资者在最坏的情况下是有可能血本无归的。

可转换债券可能最适合那些投资期限较短的投资者,如还有几年就要退休的人。另一点需要权衡的是,相比一般的股票投资,要充分利用可转换债券的长处需要投资者有更加踏实的经验,因为债券的可转换性有可能触发债券发行人赎回债券,而且可转换的特性往往在特定日期后就无效了。当转换后的股票价值高于债券本身的价值时,持有人通常需要在很短的时间内做出是否转换的决定。

大部分购买房地产的人往往相信自己可能会做一笔很划算的买卖。这表明,在拥有自己住房这个问题上,人们很直观地认识到价格和价值是有可能分离的,从而自然地把握了价值投资的核心。

有一种投资方式正变得越来越流行,这种投资方式在20世纪90年代促成了房地产投资的大发展,并广受投资者喜爱,这就是房地产投资信托。房地产投资信托以给予投资者债券或股权的形式将资金募集起来,然后用募集的资金去购买和经营房地产项目。一家房地产信托可能投资于特定的项目,如办公区的停车场或公寓楼;或整片区域,如美国东南部或东北部;或二者兼顾。

房地产投资信托的价值受其持有地产或放出贷款的价值的影响,它需要以这些资产产生的现金流来回报给自己的投资者。房地产投资信托的涨跌直接由其持有房地产的涨跌决定。这类投资的优点是入门门槛低,仅需要较少的投资额,而且有内在的分散效益,另外还有非常吸引人的税务优惠。

所有的投资者都认可知识产权的重要性越来越突出。知识产权可以极大地提升企业的价值。专利、商标、版权和其他没有实物形式的资产带来的现金流,可以让那些传统的“硬”资产如地产、厂房、设备和机器等相形见绌。

投资者可以收购某些知识产权。例如,那些想从英国摇滚明星大卫˙鲍威的伟大作品的版税收入中分一杯羹的投资者不必再寻寻觅觅。而是可以借助他完成的一宗资产证券化交易。这笔交易从1997年2月开始,利用250首歌15年的使用权,募集5500万美元,券息高达7.9%。这笔交易开创了私有知识产权权利和唱片管制权证券化的先河。

鲍伊的交易是一个个人版税收入证券化的例子。我们还有其他的产权集合证券化的例子,比如把多个艺人的版税收入集中起来形成一个资产池。拥有很多签约艺人的唱片公司喜欢这种一揽子的方式,因为如此一来可以将多个艺人集中在一起支持一个交易,而这些艺人中的任何一个都不足以单独完成证券化。

对贵重金属,如黄金和白银,其股价过程同其他投资对象不同。一般来说,我们在估计一家企业的内在价值时,会从其未来能产生的现金流入手,然后进行折现。这种做法假设会有一个基本的现金流收入作为估值的入手点。

例如,在供应端,白银经常作为开采铜的副产品,而铜只是一种普通金属。因此,当铜价格上涨时,白银价格可能会下降。在需求端,白银的主要工业用途是影视行业。但是,随着不使用白银的数字化影像技术的发展和大规模采用,这一需求减少了,因此对白银价格构成了压力。

黄金虽然在工业上也有非常广泛的用途,如电子工业和化学工业,但主要还是被用做货币金属。黄金的价值主要是宏观经济力量的函数,如利率、汇率变动和通货膨胀水平。经济突然发生结构性震动时,黄金的价格比白银和其他一些贵金属更容易波动,一个例子就是各国央行剥离金本位的做法。虽然黄金曾作为对冲高通货膨胀和利率绝对有效的手段,现在它在这方面的作用已经被其他金融工具取代。

白银可以作为简单的投资品,白银制品也可以作为收藏品。例如,稀有的白银和银质高脚杯价格不菲。类似的例子还有油画、老爷车和家具等。

相对于经济上的回报,涉足收藏品所需的投资额通常很高。另外,收藏品总是会有所有人的感情附着在上面,因此,即便是有客观的利润,所有人往往也不见得愿意出售。

当拥有这类收藏品时,他们应该被理所当然的考虑在投资者的组合中,不管是出于评估现有经济价值、风险管理还是投资前景分析的目的。但是,对其中感情因素的折价需要恰当地处理。在遇到紧急情况需要资金时,卖出1000美元的银行存款凭证或100股IBM公司的股票比卖出一打美国银币要容易的多。这再一次强调了价值投资者的核心理念,即价格和价值的不同。

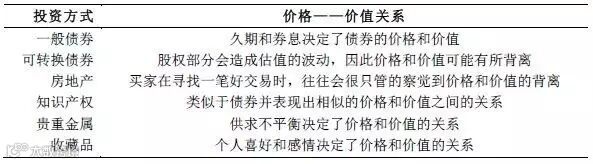

表1总结了除股票外的其他投资形式以及他们各自的价格-价值关系。

表1 非股票投资方式以及价格-价值关系

参考书目:《价值投资原理与实践》,劳伦斯A.坎宁安著;王勇、董方鹏 译。

官方微信:搜索“东方红资产管理”,关注微信服务号(dfh_zcgl)、订阅号(dfhzcgl)

手机客户端:欢迎至各应用市场搜索“东方红资产管理”下载APP

客服热线:400-920-0808

更多信息敬请登录官网:www.dfham.com