一、2020年二季度市场回顾

回首2020年二季度,尽管全球新冠病毒的疫情还在进一步蔓延,第三世界国家及部分主要经济体感染人数还呈现上升态势。但是由于中国已经率先走出疫情,欧洲主要国家疫情也得到控制,世界主要经济体都开始有序复工,金融市场已经率先进入后疫情时代。进入二季度后,随着国内基本面数据修复,资本市场风险偏好逐步提升;再叠加货币政策从危机模式转回正常模式,出现了边际收紧,债券市场迎来了一波快速的修复。短端1年期国债收益率从最低点1.11%上行至2.17%,上行幅度在100bp左右;10年期国债收益率也从2.5%上行至2.92%,上行幅度达40bp以上。

利率债方面:二季度上旬债券市场在海外疫情蔓延的逻辑下惯性继续下行,市场也透支了对于央行的货币政策继续宽松的预期,在4月24日TMLF下调操作利率20bp后,10年期国债收益率盘中一度触及2.46%,创2002年以来新低,1年期国债收益率也下行至1.11%的低点,与交易所资金价格明显倒挂。进入5月后,4月的金融、经济数据发布,都体现了疫情后的明显修复。且市场期待的调低逆回购、MLF利率也未实现,宣告货币政策将不会进一步宽松,债市市场开始剧烈调整。6月份债券整体变化不大,在进行了一波小幅的超跌反弹后,市场缺乏继续下行的动力。尽管央行在6月底降低了银行的再贴现利率,市场反应也不大。截止至6月30日,10年期国债收益率收于2.82%,较低点累计上行30bp;5年期国债收益率收于2.55%,较低点上行76bp;1年期国债收益率也较低点上行100bp。过大的期限利差最后也以短端大幅上行而收敛。

图1:二季度国债走势图

数据来源:Wind、东方红资产管理

图2:国债到期收益率:10年- 国债到期收益率:1年

数据来源:Wind、东方红资产管理

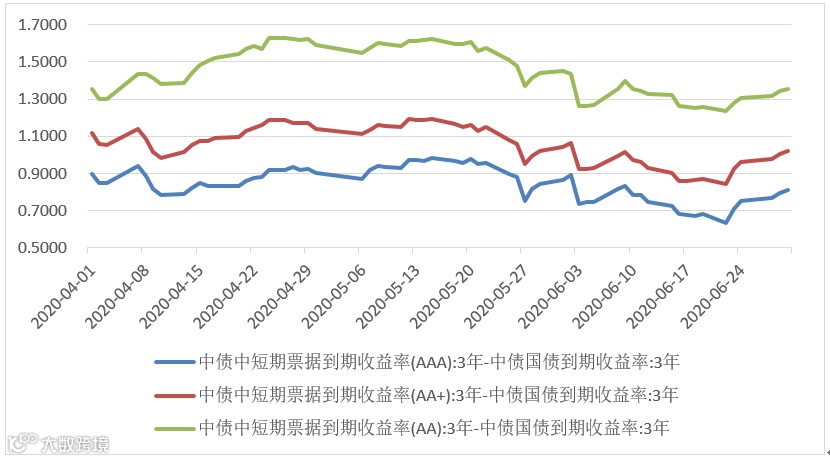

信用债方面:二季度信用债整体跟随利率债走势先下后上,在4月份触及低点后开始反弹。之前由于对央行货币宽松仍有预期,1年期信用债收益率不断下行至1.8%附近,仅高于交易所隔夜回购利率30-50bp,远低于央行逆回购操作2.2%的价格。但是在5月底央行货币政策进一步宽松的预期被打破,短端信用债收益开始以2.2%为基准重新定价,1年期品种的收益率快速从1.8%上行至2.6%.;3年AAA收益率也累计上行80bp,AA+上行70bp,AA上行60bp。但在不同行业中,地产行业由于其较高的静态收益率及短期行业趋势性向好的特点,较其他行业的利差有所收窄。

图3:二季度三年信用债收益率走势图

数据来源:Wind、东方红资产管理

图4:二季度信用利差走势

数据来源:Wind、东方红资产管理

二、2020年三季度投资展望

1

内需继续回暖 外需扰动仍存

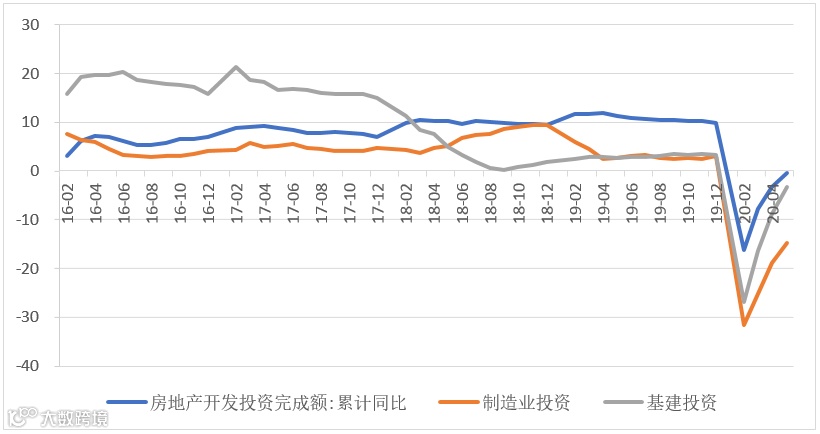

二季度各类经济指标均出现明显的边际改善,显示随着国内疫情得到基本遏制,经济主体逐渐适应防疫常态化,内需正逐步恢复,并可能在三季度保持这一趋势。从需求各分项来看,在投资方面,基建和地产投资将继续快速修复,整体制造业投资回升幅度可能比较有限,但高技术制造业投资可能继续快速回升。

1)制造业投资方面,5月全国规模以上工业企业利润总额出现2019年11月以来首次转正,制造业企业的现金流边际改善。但三季度海外疫情可能依旧严峻,甚至继续恶化,将对出口产业链相关的制造业企业的资本开支意愿形成压制。而受到政策重点支持以及与疫情相关的行业如医药、电子通信等高技术制造业投资可能继续快速回升。

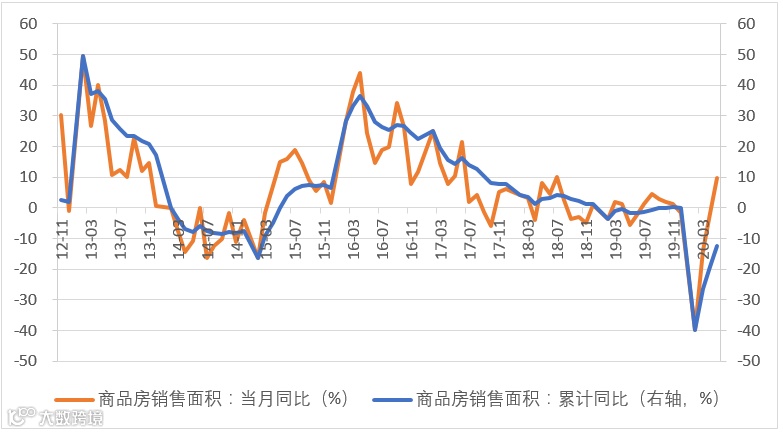

2)地产投资方面,从6月17日国常会“引导贷款利率下行”的表述来看,LPR下半年仍有调降空间,将带动地产销售继续回暖,而销售回款在地产企业资金来源中的占比近半,将为地产投资回升提供支撑。地产销售回暖带来的对地产市场的乐观预期也将增强地产企业拿地和新开工的意愿。

3)基建投资方面,上半年放量发行的专项债将逐步转化为基建投资的实物工作量。根据财政部的三季度国债发行计划,7月将有11支特别国债发行。考虑到特别国债的投向中包含12项基建领域,这将为基建投资提供进一步的资金支持。因此三季度基建投资有望继续快速修复。

在消费方面,地产销售回暖将带动家居建材相关消费快速回升,此前密集出台的多项汽车消费刺激政策也将继续对汽车消费形成支撑。随着居民和商家逐渐适应防疫常态化,服务业需求将持续释放,住宿和餐饮消费也将继续回升。但6月出现的北京疫情显示被严格执行的防疫机制也可能出现漏洞,因此政策层面仍可能对重启体育赛事等大型公众文娱活动持谨慎态度,从而影响相关类型消费的复苏。

在出口方面,近期海外疫情再次恶化,严峻态势可能在整个三季度持续,外需重新面临下行压力。但一方面防疫物资出口的增长将一定程度上抵消其他商品出口的弱势,另一方面从美国政府已有表态和选举逻辑看,由于疫情反复而再度实施严厉的防疫封锁措施的可能性很小,因此三季度外需重新恶化至二季度最低点的概率很低,而事实上二季度出口总体上保持了相当的韧性。因此对于三季度出口的韧性不应低估。

图5:固定资产投资增速变化

数据来源:Wind、东方红资产管理

图6: 分行业固定资产投资增速

数据来源:Wind、东方红资产管理

图7:房地产销售表现

数据来源:Wind、东方红资产管理

图8:受疫情影响,海外主要国家制造业PMI下行

数据来源:Wind、东方红资产管理

2

CPI中枢保持在2.7%附近,PPI中枢回升至-2.5%附近,通胀中枢低位运行

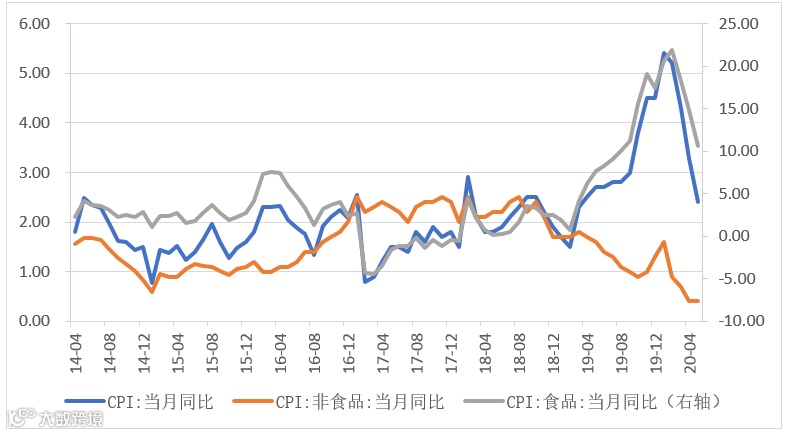

CPI方面,近期受进口受阻,饲料价格坚挺,南方多地出现持续降雨和洪涝,北京新发地市场关闭等多重因素影响,猪肉和蔬菜等食品价格环比明显回升。但生猪供给端已处于趋势性改善之中:截至5月能繁母猪存栏已连续8个月环比正增长,生猪存栏已连续4个月环比正增长,猪肉价格继续大幅上涨的可能性不大,三季度猪肉均价虽仍会高于去年同期水平,但同比涨幅应当会明显低于二季度。三季度南方多地的降雨和洪涝可能持续,蔬菜价格有一定上涨压力。因此综合来看,预计三季度CPI中枢可能在二季度2.7%的基础上微幅变化。

PPI方面,三季度海外疫情形势严峻将对原油等大宗商品价格继续形成压制,PPI通缩压力仍较大。但由于需求回暖及库存压力减轻,预计三季度PPI中枢将从二季度的-3.3%回升至-2.5%附近。

图9:CPI变化

数据来源:Wind、东方红资产管理

图10:PPI变化

数据来源:Wind、东方红资产管理

3

积极的财政政策加快落地,宽松的货币政策边际力度趋缓

财政政策方面,此前部署的专项债扩容和特别国债将在三季度加快落地:根据财政部的三季度国债发行计划,7月将有11支特别国债发行。5月6日国常会提出将通过创新调控方式把更多的财力直接划拨到基层,因而专项债和特别国债募集的资金将加快转化为基建投资的实物工作量。货币政策方面,货币政策总基调受失业率高企和外需疲弱的制约仍将维持宽松。但三季度需求整体继续改善将强化此前政策层面对经济基本面的乐观判断以及对宽松货币政策成本的考量,叠加央行货币政策委员会二季度例会提出“把支持实体经济恢复发展放到更加突出的位置”,且不再提及“逆周期”,三季度结构性“宽信用”政策操作可能常态化,货币政策的边际宽松力度将有所趋缓。

4

中国经济复苏,海外疫情严峻,美联储继续持鸽派立场推动人民币升值

6月美联储议息会议的点阵图显示美联储将维持0利率直至2022年,鲍威尔也在新闻发布会上明确表示美联储在2022年之前都不会考虑加息。美联储的鸽派立场将继续对美元指数产生下行压力。二季度中国PMI显著高于大部分发达经济体和新兴经济体,三季度中国经济的持续复苏和海外疫情形势严峻将推动人民币升值。

三、2020年三季度债券投资策略

展望2020年三季度,从全球来看,疫情虽然仍未过去,但不确定性正逐渐变小。资本市场正逐渐从疫情的影响中走出来,风险偏好逐步提升。可以预期的是,在发行了大量特别国债与地方债后,三季度财政政策将继续发力,而货币政策将继续边际收紧,政策组合由宽货币转为宽信用。但货币政策转向的可能性目前看也不大,通胀和汇率短期都不对其构成制约,宽信用的政策实施也需要宽松的货币环境配合。截止至6月底,5月的工业企业利润已经同比转正。制造业PMI回升至50.9%,国内经济将逐渐回到正轨。同时伴随着海外逐步复产复工,外需边际也将得到明显的改善。

整体来看,经济将保持复苏的趋势,但由于南方暴雨影响开工进度,同时北京二次疫情也有所影响,经济复苏的“斜率”或有减缓。在此背景下,债券三季度或处于区间震荡的走势,且无风险利率中枢已逐步抬升,难回前期低点,可关注基本面复苏斜率不及预期情况下带来的利率债的交易机会。

信用债方面,中高等级信用债在前期调整后,对于配置盘的价值已有所提升。而绝对收益高的品种依然是市场追逐的焦点。下半年,随着地产销售的持续回暖,政策引导实体经济信贷利率不断下行,地产债的安全度将进一步提高,可精选公司治理好、业务布局好的地产债予以配置和交易。随着财政政策的逐步发力,经济发达地区的低等级城投债将迎来基本面改善和融资便利提升的双重利好,可以择优配置。

免责声明:

本文所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。