定向增发专题1

定增股票和定增时机是核心关键因素

——私募基金定向增发策略分析

本文源自华泰证券 分析师 胡新辉、李波

投资要点:

2006年5月7日中国证监会发布了《上市公司证券发行管理办法》,规定上市公司可以采用定向增发的方式进行股权再融资,定向增发正式成为我国资本市场的一种再融资方式。截止到2014年5月31日,沪深两市共有1316 例定向增发案例,融资2.397万亿元,可以看出定向增发成为了我国资本市场股权分置改革后的一种新型再融资方式。

定向增发策略私募基金的收益来源主要包括如下三个方面:即折价率、市场波动收益(β)、个股成长性收益(α),可以用如下公式来表示:定向增发收益=折价率+市场波动收益(β)+个股成长性收益(α)。

截止到2014年6月已经解禁并且锁定期为一年的定增类股票共有583只,历年定增的平均收益除了2011年产生8.24%的亏损外,其他年份均为正收益。定增投资总体胜率较高,但不同年份收益水平差异较大,尤其是在市场大涨的年份,比如2007年和2009年定向增发策略收益率要远远小于同期的指数的涨幅。

选择什么样的股票参与定增是决定收益的最核心的因素,但是由于定增只面向10个投资者,因此有“好预期”的上市公司的定增项目并是不任何投资者都有机会参与的,并且上市公司也倾向于在市场好的时候、公司股价比较高的时候进行融资活动,因此,对于参与定增的私募基金来说,认为是好的定增项目不一定能够参与,能够参与的可能都有各种瑕疵,为了能够做到有效分散,降低选到黑天鹅股票造成大亏的风险,一定量规模也是定增策略能够成功的关键点。

定向增发介绍

定向增发定义

2006年5月证监会公布实施《上市公司证券发行管理办法》,其中规定:定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,上市公司进行定向增发的目的是对现有产品的产能进行扩张、对新产品进行研发投产、对其它资产进行兼并收购重组等。证监会规定发行对象不得超过10人,发行价不得低于定价基准日(董事会预案公告日)前20日均价的90%,发行股份12个月内(大股东认购的为36个月内)不得转让。定向增发参与者一般是机构投资者,主要是证券公司、公募基金公司、信托公司、私募基金以及少数特定法人和自然人。

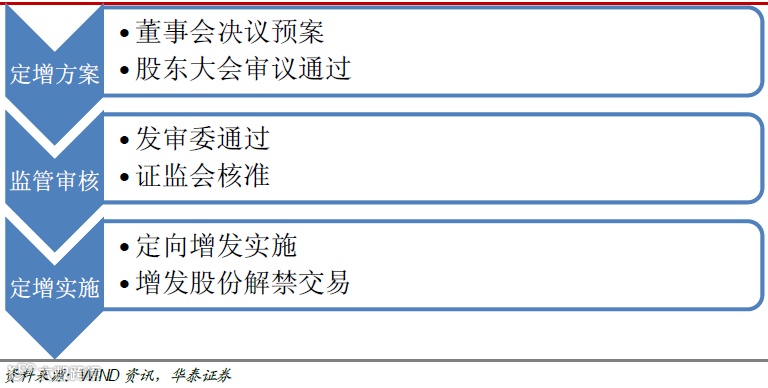

定向增发流程

1.公司拟定初步方案并召开董事会,公告定向增发预案,并提议召开股东大会;

2.公司召开股东大会,公告定向增发方案;将正式申报材料报中国证监会;

3.申请经中国证监会发审会审核通过,公司公告核准文件;

4.公司召开董事会,审议通过定向增发的具体内容,并公告;

5.执行定向增发方案,公告发行情况及股份变动报告书;

图1 定向增发流程

定向增发市场概览

2007年1月1日至2014年5月31日,沪深两市共有1316例定向增发案例,融资2.397万亿元。可以看出定向增发成为了我国资本市场股权分置改革后的一种新型再融资方式。

图2 上市公司融资方式

定向增发特点

参与门槛高:单个项目一般需要几千万甚至几亿资金。

发行对象特定:规定要求发行对象不得超过10个人。

折价发行:定增价通常比市价有一定折扣。

锁定期:一般定增股票锁定期为12个月。

定向增发投资策略分析

现阶段私募基金中大约有150只定向增发策略的私募基金,定向增发策略私募基金的收益来源主要包括如下三个方面:即折价率、市场波动收益(β)、个股成长性收益(α),可以用如下公式来表示:

定向增发收益=折价率+市场波动收益(β)+个股成长性收益(α)

折价率指的是定增参与价格较二级市场一般有10%-30%的折价,具有一定的“安全垫”作用。

市场波动收益(β)指的是参与定增公司股票价格跟随市场的波动弹性,β值越大表明公司股价的波动幅度相比同期市场波动幅度越大。

个股成长性收益(α)指的是定增募资后将投资新项目或进行并购重组,有利于上市公司完善业务模式、提升管理运营能力,进一步提升公司的价值。

定向增发投资的历年收益

截止到2014年6月已经解禁并且锁定期为一年的定增类股票共有583只,历年定增的平均收益除了2011年产生8.24%的亏损外,其他年份均为正收益。

表1 定向增发投资历年收益

年份 |

定增平均收益率 |

沪深300收益率 |

定增数量 |

跑赢沪深300指数的股票数量 |

跑赢沪深300概率 |

2007 |

40.73% |

161.55% |

89 |

12 |

13.48% |

2008 |

30.45% |

-65.95% |

45 |

45 |

95.56% |

2009 |

70.85% |

96.71% |

64 |

14 |

18.75% |

2010 |

30.28% |

-12.51% |

103 |

77 |

52.43% |

2011 |

-8.24% |

-25.01% |

120 |

78 |

34.17% |

2012 |

23.86% |

7.55% |

85 |

46 |

36.47% |

2013 |

37.19% |

-7.65% |

77 |

67 |

75.32% |

资料来源:WIND资讯,华泰证券

图3 定向增发投资历年收益

从定向增发投资历年收益图可以看出:定增投资总体胜率较高,但不同年份收益水平差异较大,尤其是在市场大涨的年份,比如2007年和2009年定向增发策略收益率要远远小于同期的指数的涨幅,这是因为当市场大涨时参与定增的价格会比较高(虽然定增参与价格仍然是有折价),由于市场大涨之后总是伴随着大跌,而参与定增最少有一年的锁定期,这个锁定期间市场从大涨到大跌时定增投资的市场波动收益(β)相对于定向增发收益而言起主导作用,导致定增投资的收益都大幅跑输同期的指数涨幅。定增投资的最终收益率与参与的时点以及锁定期的行情具有很大关系,因此,定增投资一定要注意择时这一影响因素。

折价率虽然在定增参与日给产品提供了一定的安全折扣,但是因为有一年的锁定期,股票一年以后的价格才是决定产品业绩的最终决定因素,从下表也可以看出,定增投资的总体收益水平与折扣率的关系不是非常明确。

表2 定向增发折价率和投资历年收益的关系

择股主要是选择定增能够改善企业盈利水平,优化企业竞争环境的企业。我们可以从下表中看不同个股定增的收益率差别会非常大,下图列出的定增个股的绝对收益的分布图,从图可以能够取得正收益的股票为57.80%。虽然从盈利概率上来说略微大于一半,但是平均值为28.39%,说明定增总体上来说盈利的概率较大。

图4 各股定向增发投资历年收益分布

因此,选择什么样的股票参与定增是决定收益的最核心的因素,但是由于定增只面向10个投资者,因此有“好预期”的上市公司的定增项目并是不任何投资者都有机会参与的,并且上市公司也倾向于在市场好的时候、公司股价比较高的时候和公司最不缺钱的时候进行融资活动,因此,对于参与定增的私募基金来说,认为是好的定增项目不一定能够参与,能够参与的可能都有各种瑕疵,为了能够做到有效分散,降低选到黑天鹅股票造成大亏的风险,一定量规模也是定增策略能够成功的关键点。(研究报告有删节)

欢迎查阅我们的历史信息!

搜索“东方红资产管理”,一键关注服务号(dfh_zcgl)、订阅号(dfhzcgl)

更多信息请关注:www.dfham.com