【摘自:华泰证券】

“互联网+”驱动企业转型——从C2B到B2C

宏观经济中理想的商业模式从来就是B2C,但由于信息不对称、居民的分散化与企业的市场垄断性造成商业模式异化为C2B。可以毫不夸张地说,只有在“互联网+”时代,才可能正本清源,回归C2B。C2B模式,即消费者驱动的商业模式,相比传统的B2C模式是更高效的生产——消费模式。按照互联网的思维,这是对传统的颠覆,是从生产对消费的“逆向”过程,而从宏观的视角看实际上是在逐步“正向”化。信息流经过C2B的有效传导,使得企业更加高效,消费者效应提升。全社会C2B的进程在不同行业是有显著差异的。

“互联网+”无疑是中国经济转型的新的重要支撑力量,互联网作为一种基础设施广泛运用在众多产业中。中国企业转型阻力重重,互联网是极为重要的突破力量。我们认为,行政垄断少、市场化程度高的行业,比如零售、餐饮、物流,实现“从C2B到B2C”的转变相对容易,然后是供需发生转换、供大于求的领域,包括房地产、建材等,再是问题多、老百姓不满意、信息化水平低的行业,比如城市交通和医疗。

图1:互联网引领突破的领域,从C2B到B2C

互联网+服务业——数十年来有之大变局

中国经济正在大幅度提升服务业比重,在“第一轮互联网”热潮中,卷入互联网的主要是有形商品,在“第二轮互联网”即“互联网+传统行业”的新热潮中,服务业正式经历互联网化。在中国经济从制造业转向服务业和高端制造业的进程中,互联网正扮演着极为关键的作用。有形商品的互联网化相对容易,无形商品(服务)的互联网化需要凭借O2O等形式,因为服务必须要线下这一环节。从目前整体O2O市场的比重来看,汽车、服装服饰、家电、餐饮这些行业中服务的比重正在变得越来越大,迫切需要互联网来加速其发展。

图2:020

互联网金融有效管理风险

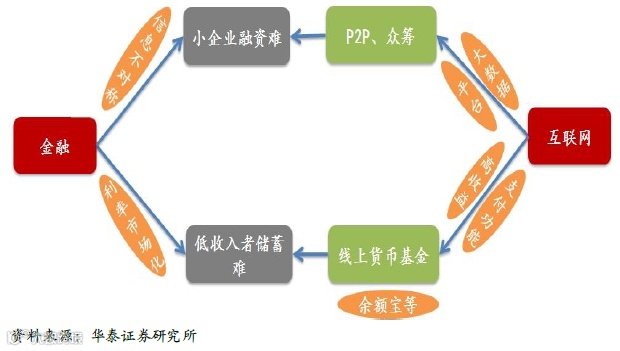

最基本的宏观经济模型中其实不存在金融市场或金融中介,规模效应和专业技术能够降低金融的交易成本。但金融市场和金融中介的发展,引发两大问题,一是信息不对称,二是金融垄断。而互联网金融模式中资源配置的特点是:资金供需信息直接在网上发布并匹配,供需信息直接联系和交易,不需要经过银行、券商或交易所等中介,可以尽可能地克服信息不对称和金融垄断。

这其中最重要的就是克服信息不对称。互联网是迄今为止人类所看到的信息处理成本最低的基础设施。在互联网金融模式下,信息处理有三个组成部分。一是社交网络生成和传播信息;二是搜索引擎对信息的组织、排序和检索;三是云计算保障海量信息高速处理能力。由此可以生成融资者的风险定价或动态违约概率,极大提升违约风险管理能力。

传统金融市场面临两大挑战,一是信息不对称(这是全世界金融系统都存在的难题),二是利率不够市场化(这是中国等新兴市场特有的),信息不对称造成了中小企业融资难,利率不市场化造成了低收入者储蓄难(储蓄的回报过低),而互联网的介入正好可以改变这两大困局。利用互联网的大数据、平台效应,P2P以及众筹等模式正好可以降低全面掌握和准确评估中小企业信用状况的交易成本。互联网与传统货币基金、贷款等储蓄工具相结合,以及支付宝等特有的线上零售等支付功能,形成以余额宝为主的线上货币基金,以满足中国众多低收入者的储蓄和流动性需求。

图3:互联网+金融

互联网+利率市场化=余额宝

互联网金融的发展主要有第三方支付、P2P、众筹,就相对线下对应的传统金融而言,发展最快的当属第三方互联网支付交易。余额宝等互联网货币市场基金在互联网+利率市场化的双重利好之下快速发展,对传统金融的替代正在具备规模效应,余额宝等的规模正变得不可忽视。单就余额宝而言,2015年1季度其规模已经超过7000亿元,相当于中国整个存款规模的0.6%,相当于活期存款的1%以上。

图4:互联网金融规模

图5:余额宝逆袭

主要的互联网巨头旗下均有基于互联网的货币基金,这些货币基金都是从传统的货币市场基金转型而来,在资产端是“传统”的,在负债端是“创新”的,完全基于互联网的。在智能手机已经普及的时代,低收入者可以方便地实现“储蓄”。

图6:互联网货币基金收益率

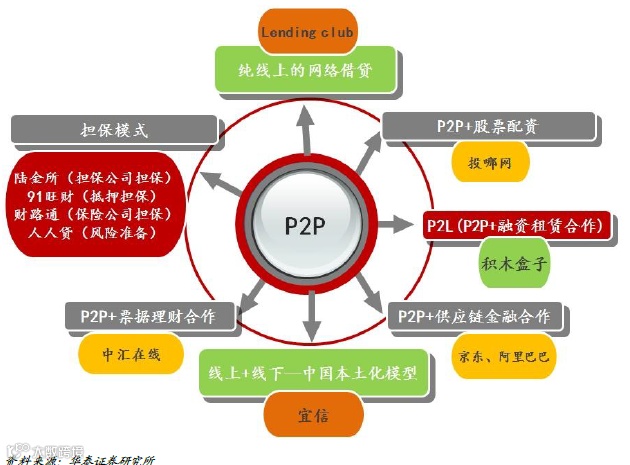

P2P——第三种融资模式

2005年3月全球第一家P2P网络平台成立,是英国的Zopa,而中国第一家P2P借贷网站则是成立于2007年8月的拍拍贷。中国在互联网金融上的发展与全球是同步。P2P相比于证券市场、银行是第三种完全不同的融资模式,2013年以来,中国P2P交易规模以平均每个季度15%以上的增速在快速发展。目前P2P的贷款余额已经占到全社会贷款总额的千分之1.3%,未来比重将进一步上升。

图7:中国P2P交易规模

图8:中国P2P贷款余额,P2P贷款余额/全社会贷款余额

P2P模式在中国和利率市场化进程相结合,形成富有中国特色的P2P模式。我们在图中列举了包括纯线上的网络借贷Lending Club在内十大P2P模式。线上+线下结合的P2P模式是P2P中国的本土化模型。我们认为这是中国P2P产业最大的机会,即借力利率市场化进程。

图9:P2P+中国利率市场化:十大P2P模式