◆ ◆ ◆

作者:黄建平

黄建平:2005年毕业于北京科技大学材料科学与工程系,从大学开始接触投资,具有丰富的投资经历,崇尚巴菲特的价值投资理念。

股神巴菲特是如何像滚雪球一般聚集财富的?他都进行了哪些引以为傲的投资?又做出过哪些糟糕的投资决策?每个决策的背后,他在思索什么、他在阅读什么、他在关注什么他在分析什么? 《巴菲特投资案例集》以投资的时间顺序为线索,将巴菲特所投资的公司进行一一分析,重点展示了巴菲特做出投资决策时,被投资公司的财务细节、发展状况,以及他的买入价格、投资过程、投资后的表现等。客观呈现了巴菲特每个投资决策背后的现实状况,帮助读者更好地理解巴菲特的投资理念。今天分享第四期:投资可口可乐。

01

01

公司背景

可口可乐诞生于1886年,是一种含咖啡因的碳酸饮料。可口可乐公司则成立于1892年。

1899年,可口可乐的拥有人阿萨·坎得乐和罐装厂签署了一份几乎覆盖全美的永久性合同,阿萨·坎得乐以1美元的代价把合同卖给了罐装厂,合同的内容还包括赋予罐装厂永远以固定价格购买可口可乐糖浆的权利。结果,这个合同拖累了可口可乐公司几十年,给可口可乐的盈利能力造成巨大影响。

20世纪70年代,由于经营不佳,可口可乐一度萎靡。1981年,来自古巴的化学家罗伯托·古崔塔被任命为可口可乐的CEO,他上任后进行了一系列的改革,成效开始显现,罐装合同逐步解除,可口可乐在国外的市场也逐渐打开。

1987年之前近50年,巴菲特一直是百事可乐的忠实消费者和粉丝。1987年,在一个白宫举行的宴会上,巴菲特遇到了可口可乐公司的首席运营官唐·基奥,基奥建议巴菲特放弃百事可乐,去尝尝可口可乐的新品樱桃可乐。巴菲特尝了一下,感觉不错,从此改喝可口可乐,令家人和朋友们大跌眼镜。

巴菲特曾经认为可口可乐的股票价格太贵。1987年,可口可乐陷入了困境,百事可乐挑起了装瓶商之间的矛盾,可口可乐的股价较为低迷,公司在不断回购股份。同时,在1987年10月19日(黑色星期五),道琼斯指数单日狂跌508点,从2246点跌至1738点,当日跌幅为22.6%,可口可乐的股票价格也下跌了约20%。1987年年底的股价为38.1美元,当年每股净利润为2.43美元,市盈率为15.7倍。

巴菲特过去几年一直在研究可口可乐,他认为可口可乐的品牌在人们心中占有不可替代的地位,这种地位会不断得到强化,构成持久竞争优势,加上罗伯托·古崔塔为首的优秀管理层,这种资本开支小的生意模式未来将创造非常充沛的现金流。

注:数据来源于可口可乐公司年报。B表示十亿,M表示百万。

02

02

巴菲特策略

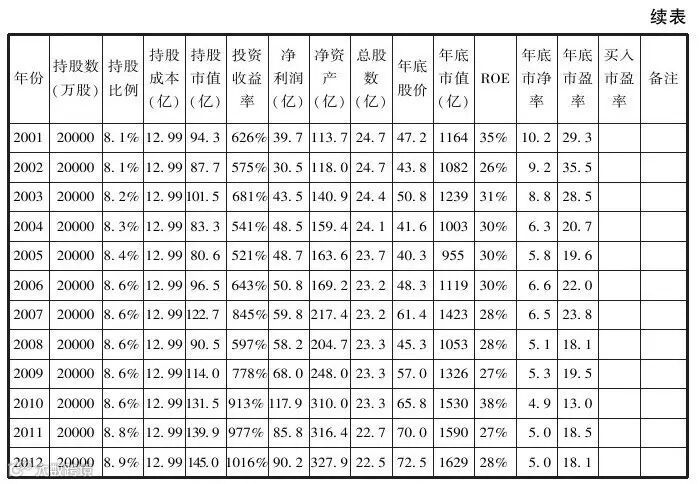

1988年,巴菲特开始大量买入可口可乐的股份,1988年年底共持有1417万股,成本为5.92亿,每股平均购买价为41.8美元,当年可口可乐的每股净利润为2.84元,购买价的市盈率为14.7倍。

1988年,可口可乐的毛利率为19.2%,净利率为12.4%,净资产收益率为33.3%,净利润在过去5年都在逐步上升,加上每年都在回购股份,每股净利润年均增长率为15.6%。1988年,可口可乐在世界碳酸软饮料行业的市场占有率为45%。

1989年,巴菲特继续增持可口可乐的股票,总持股数翻了一倍,为2335万股,总成本为10.24亿,新购入股票的平均价格为46.8美元,市盈率约15倍。

三年后的1991年,可口可乐的净利润从1988年的10.4亿元增长至16.17亿元,增长了约60%,但是市盈率提高到了33倍,增长了1.2倍。结合每年的股票回购,使得巴菲特持有股份的市场价值提高到37.5亿元,是买入成本10.24亿元的3.7倍,年均收益率为38.5%。

注:数据来源于伯克希尔年报和可口可乐公司年报。

1994年,可口可乐的股价经过近3年的横盘,公司净利润增长至25.5亿元,市盈率逐步降低,巴菲特又买入了价值2.7亿美元的股票,拆股后的买入价为41.6元,当年每股收益为1.98美元,市盈率约为21倍。

1998年,美国股市接近17年牛市的末期,可口可乐股价在年中最高涨到每股70美元,当年的净利润为35.3亿美元,每股盈利为1.42美元,市盈率约50倍。自此以后10年,可口可乐的股价都没有超过这个最高价。

至1998年底,伯克希尔在可口可乐的持股市值为134亿,10年里增长了约11倍,年均复合收益率约27%。这样的市值增幅中,市盈率由15倍涨至约50倍,贡献了约3倍的增长,净利润增长约3.5倍,另外每年的回购也提高了每股净利润。

随着2000年美国股市的高科技股泡沫破裂,美国股市进入长期的调整。

可口可乐的净利润从1997年开始下滑,直到2003年才恢复到1997年的利润水平。在2008年又遇上金融危机,可口可乐的股价直到2012年才重新站上1998年的高点。

2012年,可口可乐的净利润为90亿,是1998年35.3亿净利润的2.6倍,每股净利润为1.97元,年底股价为36.3美元,市盈率约为18倍,比1998年的50倍市盈率降低了约65%,两者综合影响,导致巴菲特持有股份的市值在这14年里只增长了约10%,持有市值由1998年的134亿美元增长至145亿美元,期间收到的分红总额约为30亿美元。

03

03

自我剖析:巴菲特致股东信 1988年

我们作出两项重大决定,大笔买进房地美(Freddie Mac)与可口可乐。我们打算要持有这些股票很长一段期间。事实上,当我们发现我们持有兼具杰出企业与杰出经理人的股权时,我们最长的投资期间是永久。我们跟那些急着想要卖出表现不错的股票以实现获利却顽固地不肯出脱那些绩效差的股份的那群人完全相反,彼得·林奇生动地将这种行为解释成砍除花朵来当作野草的肥料。我们持有房地美的股份比例是法令规定的上限,这部分查理在后面会详加说明。他们是属于我们一家非保险的子公司所投资,所以在我们的合并资产负债表当中,这些持股将以成本而非市场价格列示。

1989年

我们的投资组合与去年几乎相同,只有一项投资的持股有变动,我们将可口可乐的持股数由去年的1417万股提高到今年的2335万股。

这次对可口可乐的投资,提供了一个机会来证明你们的董事长对投资机会的把握速度之快,不管这些机会是如何不明确或是被隐藏。我记得我是在1935年或1936年第一次喝到可口可乐的,不过可以确定的是,我从1936年开始,以每半打25分钱的价格,从巴菲特兄弟杂货店批货后,再以每罐5分钱卖给邻居街坊。作为我个人从事高毛利零售业的开端,我也深深观察到这个产品对消费者的特殊吸引力及背后所代表的庞大商机。

在往后的52年里,当可口可乐席卷全世界的同时,我也持续地注意到这种特质。然而在同一段期间,由于我个人过于小心谨慎,以至于竟然连一股股票都没有买,反而将大部分的个人资产投注在街车公司、风车制造厂、纺织公司、煤炭公司与邮票公司之类的股票之上(如果你认为这是我编造的笑话,我可以再告诉大家确切的公司名称)。终于到了1988年的夏天,我的大脑与眼睛进行了连接。

一时之间,我的观感与眼界大开,在1970年代一度萎靡不振之后,可口可乐在1981年新任总裁罗伯托的带领下,焕然一新。罗伯托加上唐·基奥(曾经是我在奥马哈的对街邻居),经过思考并厘清公司的政策后,切实地加以执行,使得本来就已是全世界最独一无二的产品又添新动力,尤其是来自海外的营收更呈现爆炸性的成长。

利用其行销与财务方面的两把利刃,罗伯托将可口可乐产品的成长与股东的利益极大化。通常一家消费性商品的CEO——基于个人过去的经验与个性——会偏向公司的行销或财务,但是罗伯托却能够将两者调和到极致的境界,这样的结果实在是股东们前世修来的好福气。

当然我们应该在罗伯托与唐开始接掌公司时,就早点买进该公司的股票。事实上,要是我有足够的远见,早在1936年就应该说服我爷爷干脆卖掉杂货店,然后将钱全部用来买进可口可乐的股票。这次我终于得到了教训,不过照这种情况看来,距离下一次我灵光一现的时间,可能要再等上个50年以上吧。

1990年

当可口可乐利用保留盈余来买回自家股份,该公司等于间接增加我们的持股比例,也就是此举让我认定这家公司是全世界最好的企业(当然可口可乐还将资金运用在很多加强公司利益的地方上)。除了买回股份,可口可乐也可以将这些资金以股利的方式退还给股东,然后我们同样可以利用这笔钱买进更多可口可乐的股票,只是后面这种做法比较没有效率,因为如此还要支付额外的所得税,使得最后所得到的持股比例比前面的方式少一点。而讽刺的是,要是利用后面的那种做法,伯克希尔的账面盈余可能还会更好看。

1991年

我们在1991年所经历账面数字的超额成长是一种不太可能再发生的现象,受惠于可口可乐与吉列刮胡刀市盈率的大幅飙升,光是这两家公司就合计贡献了我们去年21亿美元净值成长中的16亿美元。三年前,当我们大笔买进可口可乐股票的时候,伯克希尔的净值大约是34亿美元,但是现在光是我们持有可口可乐的股票市值就超过这个数字。

可口可乐与吉列刮胡刀可说是当今世上最好的两家公司,我们预期在未来几年他们的获利还会以惊人的速度成长,相对地,我们持股的价值也会以等比例的程度增加。然而,另一方面,去年这两家公司的股价上涨的幅度却远高于其本身获利增长的幅度,所以说去年我们是两面得利,一方面是靠公司绝佳的获利能力,一方面是市场对于公司股票的重新评价。当然,我们认为这样的调整是经得起考验的,但这种情况不太可能每年都发生,展望未来我们可能只能靠前面那点而获益。

1994年

对于买进股份我们注意的只是价格而非时间,我们认为因为忧虑短期不可控制的经济或是股市变量,而放弃买进一家长期前景可合理预期的好公司,是一件很愚蠢的事。为什么仅是因为短期不可知的猜测就放弃一个很明显的投资决策呢?

我们分别在1967年买进国家产险公司、1972年买下喜诗糖果、1977年买下水牛城日报、1983年买下内布拉斯加家具店、1986年买下斯科特-费策尔,而我们都是趁它们难得求售时,才得以买进,当然也因为它们的开价我们认为可以接受。当初在评估每个案子时,我们关心的不是道琼斯指数的走势、美联储的动向或是总体经济的发展,而是这些公司本身未来的前景;如果我们觉得这样的方式适用于买下整家公司的话,那么,当我们决定要在股市买进一些好公司的部分股权时,为什么就必须采取不一样的做法呢?

在寻找新的投资标的之前,我们选择先增加旧有投资的比例。如果一家企业曾经好到让我们愿意买进,我想再重复一次这样的程序应该也是相当不错的。若是能够,我们很愿意再增加在喜诗糖果或是斯科特-费策尔的持股,但要增加到100%的比例实在是有困难。不过在股票市场中,投资人常常有很多的机会可以增加他感兴趣的公司股票,像是去年我们就扩大了我们在可口可乐与美国运通的持股数。

1996年

在买进股票时,我们同样也追求可预测的未来。以可口可乐来说,可口可乐产品所代表的热情与想象在总裁古崔塔的带领下升华到极点,此举为公司股东创造出可观的价值。在基奥与道格的协助之下,古崔塔从头到尾重新塑造公司的每一部分,不过这家公司的本质——可口可乐强力的竞争优势与主导性,多年来却从未改变。

最近我正在研读可口可乐1896年的年报(所以大家现在看我们的年报应该还不嫌太晚),虽然当时可口可乐已经成为冷饮市场的领导者,但那也不过只有十年的光景。然而,在当时该公司却早已规划好未来的百年大计,面对年仅14.8万美元的销售额,公司总裁阿萨·坎得乐表示:“我们从没有放弃告诉全世界,可口可乐是能够提升人类健康与快乐、最卓越超凡的一件东西。”虽然我认为健康这档子事还有待努力,但我很高兴可口可乐在一百年后的今天,始终还是遵循坎得乐当初立下的愿景。坎得乐又继续谈道:“没有其他东西的味道能够像可乐一样深植人心。”当年的可乐糖浆销售量不过只有11.6万加仑,时至今日,销售量已达到32亿加仑。

我实在忍不住想要再引用坎得乐的另一段话:“从今年三月开始,我们雇用了十位业务员,在与总公司保持密切联系下巡回各地推销产品,基本上我们的业务范围已涵盖整个美联共和国。”这才是我心目中的销售力量。

像可口可乐与吉列这类的公司应该可以被归类为“永恒的持股”。分析师对于这些公司在未来一、二十年饮料或刮胡刀市场的预测可能会有些许不同,而我们所说的永恒并不意味这些公司可以不必继续贯彻在制造、分销、包装与产品创新上的努力,只是就算是最没有概念的观察家或甚至是主要的竞争对手,也不得不承认可口可乐与吉列,在终其一生的投资生涯,仍将在其各自的领域中独领风骚,甚至于他们的优势还有可能会继续增强。过去十年来,两家公司在原有极大的市占率基础上又扩大许多,而所有的迹象显示,在往后的十年间,他们还会继续以此态势扩大版图。

当然,比起一些具有爆发性的高科技或新创事业来说,这些被永恒持股公司的成长力略显不足,但与其两鸟在林,还不如一鸟在手。

2011年

当恐惧心理达到顶点时,第一类资产(基于货币的资产)和第二类投资(非生产性资产)最受欢迎:对经济崩溃的恐惧推动个人投资基于货币的资产,大部分是购买美国国债;而对货币贬值崩溃的恐惧会推动人们蜂拥买入黄金等永远不会生产出任何东西的资产。在2008年后期,我们听到人人都在说“现金为王”,而这个时候反而应该是花掉现金而不是持有现金。同样,在1980年代早期,我们听到人人都在说“现金是垃圾”,但是那个时候固定收益投资却是处于我们记忆中最有吸引力的高收益率水平。在这两种情况下,那些盲目跟随大众的投资者们为了自己感到内心舒适安定而付出了沉重的代价。

我自己最看好的投资,你知道,就是我们接下来要谈到的第三类投资:对于生产性资产的投资,不管是企业、农场,还是房地产。最理想的资产应该符合两个标准,一在通货膨胀时期能够创造出源源不断的产品,这些产品本身能够提价而保持其企业购买力价值不变,二是只需最低水平的新增资本投入。农场、房地产和许多优秀企业,比如可口可乐公司、IBM公司以及我们拥有的喜诗糖果公司,都属于符合这两个标准的优质资产。当然,其他的公司,比如受到政府管制的公用事业公司,就不能符合第二条标准,因为通胀会给它们带来沉重的追加资本投资负担。为了获得更多盈利,这些公司的股东们必须投入更多的资本。尽管如此,这类对于生产性资产的投资还是优于非生产性投资和基于货币的投资。

不管未来100年以后的货币形式是黄金、贝壳、鲨鱼牙,还是今天这样的一个小纸片,人们还是会愿意用自己几分钟的日常劳动,来换取一罐可口可乐或一些喜诗巧克力花生糖。未来,美国人肯定将运输更多的商品,消费更多的食品,要求更大的住房。人们将会永远用自己生产的东西交换别人生产的东西。

美国企业将会继续高效地生产,提供美国人需要的商品和服务。打个比方,这些商业“奶牛”将会存活上好几百年,还会生产更多数量的“牛奶”。决定这些商业“奶牛”价值高低的因素不是商品交换的媒介,而是它们的产奶能力。对于奶牛的主人来说,来自销售牛奶的利润将会复合增长,就像20世纪的股票投资一样,在这100年间,道琼斯指数从66点增长到了11497点(与此同时还支付了很多股息)。伯克希尔的目标将是不断增加自己持有一流企业的股权。我们的第一个选择是整体收购这些一流企业,成为他们唯一的主人。但是,我们也愿意通过持有很大数量流通股的方式成为拥有部分股权的股东。我相信,在未来任何一个较长的时期内,对于一流企业的这类投资结果都将证明,这类投资是我们前面分析的三类投资中遥遥领先的优胜者。更重要的是,这类投资也将是最安全的投资。

目 录

序

前言

1.美洲国家火灾保险公司 1956

2.共富诚信银行 1958

3.桑伯恩地图公司 1958

4.登普斯特制造公司 1956—1963

5.德州国家石油(套利) 1962

6.美国运通(第1次) 1964

7.多元零售公司 1966

8.伯克希尔•哈萨维 1962

9.蓝带印花公司 1968

10.喜诗糖果 1972

11.华盛顿邮报 1973

12.政府雇员保险公司GEICO1951、1976

13.内布拉斯加家具店 1983

14.斯科特-费策尔 1986

15.大都会/美国广播公司 1986—1999

16.所罗门公司 1987

17.可口可乐 1988

18.阿克塔公司(套利) 1981—1988

19.房地美 1988—2000

20.吉列剃须刀 1989

21.富国银行 1990

22.M&T银行 1991

23.美国运通(第2次) 1991

24.中美能源 1999

25.亚马逊公司债 2002

26.中国石油 2003—2007

27.股指期权 2004—2008

28.德克斯特鞋业 1993

附录