前言:2018年结束了,权益类基金产品惨淡收场,然而短债基金却异军突起,成为市场中的黑马,仅仅一年,规模暴增15倍。短债基金由于其产品定位问题,一度不为市场所看好,而如今逆袭,这背后的原因究竟是什么呢?以及未来短债基金是否真的具有配置价值呢?

1、货基发展受限为短债基金创造逆袭机会

现金管理曾经的王者是属于货币基金的,然而资管新规的实施以及对于货币基金流动性管理新规的实施,限制了货币基金大规模增长的可能性。前者真正打破刚兑,使得银行理财朝净值化发展,银行理财与短债基金的竞争回归同一起跑线,由此公募基金的专业化管理能力开始呈现出相对优势;后者使得货币基金的收益率水平大幅下降,且流动性变差;于是,相比于以往两大竞争对手(银行理财与货币基金),短债基金的曾经尴尬的定位反而促成了如今的优质性价比。

2、短债基金的“现金管理工具”价值

短债基金主要的投资标的为短周期的债券资产,尤其是剩余期限不超过397天的债券,因此在货币基金的收益率急剧下降且流动性优势下降的背景下,短债基金“逆袭”成为了更优性价比的“现金管理工具”。

1、理性看待短债基金未来投资价值

既然短债基金已经这么“火”了,2019年短债基金还能投资吗?

首先,从投资标的的属性而言,短债基金主投的资产为剩余期限不超过397天的债券(久期很短),因此,短债基金本身投资或者投机的属性是比较弱的,其收益率的高低受债市涨跌的影响相对较小;

其次,从本轮短债基金爆发式增长的驱动力来看,本轮主要驱动因素并不是债券价格上涨,而是资管新规下居民对稳健收益类资产的再配置。

但是,很多投资者心有疑虑,毕竟买的人多了多半会成为接盘侠,害怕自己成为接盘侠之一,心动但不敢行动了。然而这种担心实属多虑,从数据上看,目前短债基金约500亿的规模与近30万亿的理财、8万亿的货币基金体量相比,简直小巫见大巫。

2、未来的预期收益与风险如何?

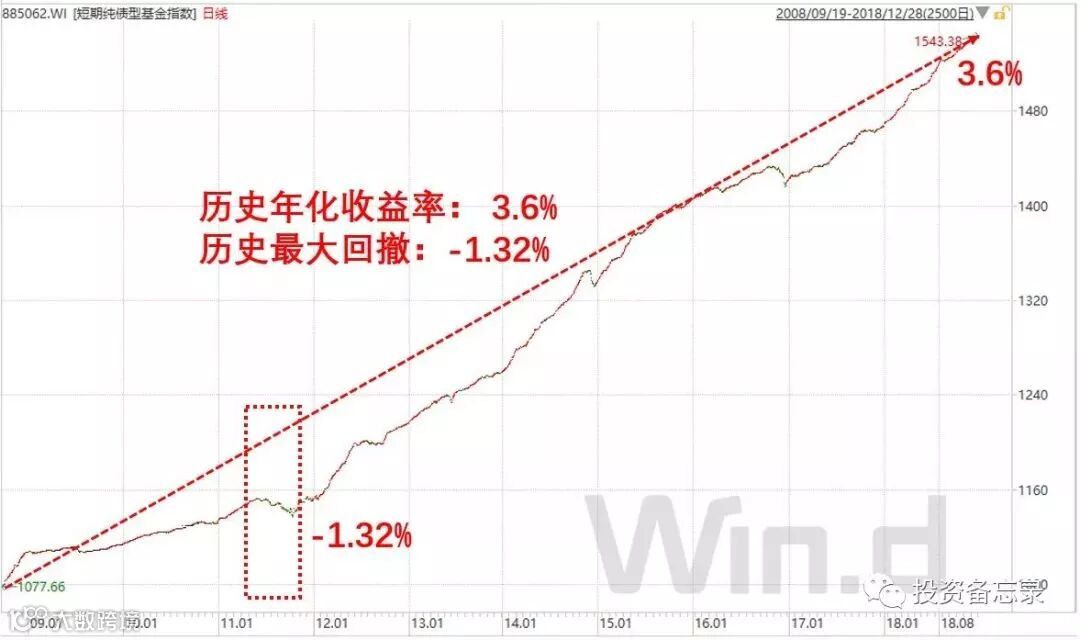

2.1短债基金的历史风险收益

短债基金的历史收益率相对稳健,历史年化收益率约为3.6%,历史最大回撤幅度为-1.32%,这也是为什么多数人把短债基金当作“现金管理工具”的原因。

2.2未来债券市场走势

尽管短债收益波动区间不大,但是为了获取较好收益以及规避阶段性亏损风险,我们必须对债券市场有一定的把握。

从经济基本面而言,三驾马车(消费、投资、出口)表现均较为乏力,经济下行趋势短期难以扭转;在如此疲弱的经济背景下,货币政策必然保持相对宽松状态,且2019年美联储的货币政策可能出现边际好转,将为国内货币政策打开空间,因此,整体宏观环境而言,未来还是利多债券市场。

但是,经历了一年的牛市之后,收益空间必然会有所收窄,从短债基金主投的1年期AAA及AA级信用债的收益率水平看(如下图),相比于上一轮的收益率低点,目前已经下行超过一半。因此,看好的债市的同时,对于未来的收益预期应该有合理判断。

2.3未来短债基金收益预期

短债的收益来源于三个维度:票息+杠杆+资本利得,从短债基金主投的AA至AAA的信用债收益率情况来看,目前主要介于3.5%-4.2%之间,这是短债的基础收益来源;杠杆方面,短债基金的杠杆上限是140%,在基本面趋势向好的情况下一般短债基金的杠杆都会倾向于极限值;资本利得方面,从目前情况看2019年上半年债市向好的概率较大,下行空间可能取决于内外两方面,内部主要取决于“宽信用”导向能够取得多大程度的成功,外部主要取决于美联储的货币政策转变的程度。

总体而言,预计未来半年短债基金收益率水平在3.5%-4.5%之间的概率较大,且出现浮亏的概率偏小,作为增强型“现金管理工具”的配置价值不错。

内容来源于:投资备忘录

风险提示及声明:

1、本公众号所载的文/图等稿件均出于为广大投资者提供参考信息为目的,不代表本公司观点,我们不对其真实性、严肃性等作任何形式的保证。如其他媒体、网络或个人从本公众号转载使用须自负版权等法律责任。

2、凡本公众号转载的所有的文章、图片、音频视频文件等资料的版权归版权所有人所有,本公众号采用的非本原创文章及图片等内容无法和版权者联系,如果本公众号所选内容的文章作者及编辑认为其作品不宜供大家浏览,或不应无偿使用,请及时联系我们。

3、对于已经授权本公众号独家使用的版权所有人的文章、图片等资料,如需转载使用,需取得本公众号和版权所有人的同意。

4、本文的信息不构成任何投资建议,投资者不应以该等信息取代独立判断或仅根据该等信息做出决策。本公众号不对其准确性、完整性和及时性做出任何保证,亦不对因使用本文信息引发的损失承担责任。