空头来势汹汹:利用联系汇率制度,展开“股、汇、期”立体攻势

风雨飘摇的1997对于东南亚注定是载入史册一年,索罗斯利用香港联系汇率制度的运行原理,事先沽空恒指期货,然后在外汇远期沽空港币,从“股市、汇市、期市”展开立体攻势。根据联汇运行原理或利率平价理论,港币远期汇率的下跌必然导致利息率的上升,而利息率的上升将导致股市下跌,从而使早已沽空恒指期货的炒家获得暴利。

港府绝地反击:97年加息顾此失彼,98年“股、汇、期”绝地反击

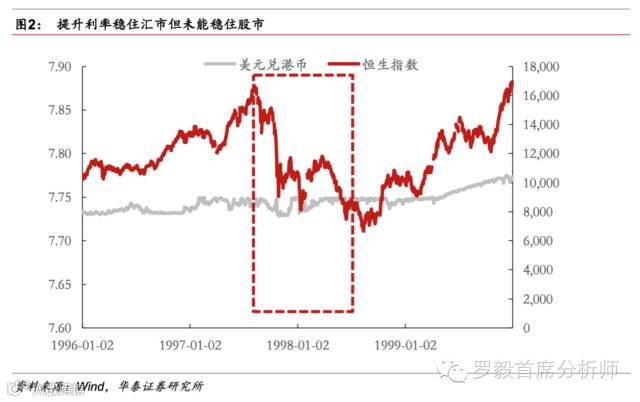

97年第一次决战,国际炒家大举沽空港股和港汇,金管局推出加息措施,最优惠利率由8.75%提高到9.5%,隔夜拆息率由9%提升至300%,虽稳定了汇率,却无法阻止恒指在10月22至28日间大跌3343.2点,跌幅达27%,港股市值累计损失达7000亿港元。98年第二次决战,香港政府一反过去被动作法,“以其人之道还治其人之身”,在空头的战场汇市、股市、期市上出手应对,主动大举做多,在“股、汇、期”悉数接纳国际炒家抛出的空头头寸,恒生指数最终站稳7829点。

设立盈富基金:既实现“官股”回售,又避免对市场抛压

1999年设立的盈富基金用以承接港府救市买入的港股,其追踪恒生指数,运作至今规模已达650亿港元,自成立以来取得3.02%的年化收益。通过盈富基金,香港政府实现了其为救市而买入的港股逐步、间接“回售”市场,又避免了直接在市场抛售这些股份而形成的抛压。救市期间港府合共投入1181亿,而设立盈富基金首次发行333亿港元,其后每季通过“持续发售机制”收回1316亿,加上港府自留的515亿港股作为长期投资,香港政府合共获利约983亿港元,回报率超过83%。

翘首展望:山雨欲来,股市稳健

8月26日美联储主席耶伦偏向鹰派的表态,令市场对美联储短期内加息的预期显著升温,新兴市场有可能再次面临资本回流美国的压力。邻国蒙古已面临严重的货币危机,蒙古央行被迫将基准利率从10.5%提高至历史新高15%。在山雨欲来之时,我国央行坚持不降准降息,银监会出台网络借贷新规对互联网金融实施全面监管,保监会拟规范万能险错配风险,七部委联合发布《关于加强房地产中介管理促进行业健康发展的意见》整治首付贷,都在表明对影子银行实行全面监管,流动性环境分化,影子银行流动性从紧,市场流动性稳健,这都在风雨欲来之时指明稳健的股市方向。

风险提示:市场系统性风险,极端情况发生。

追溯历史:98’港府与空头的金融大决战

风雨飘摇的1997对于东南亚注定是载入史册一年,索罗斯攻击泰铢引发金融危机,泰国、印尼等国应声倒下,而此时香港泡沫已经形成,房价在自90-97年上涨4倍,港股亦在97年8月7日创下16673点的历史高位,大鳄刀锋直指香港。

空头:联系汇率制度+“股、期、汇”立体攻势

联系汇率制度:香港自1983年以来使用联系汇率制度,基础货币发行100%的美元比例作为准备金,且承诺港币与美元之间可以以固定比率(现为7.75-7.85)自由兑换。90年代中后期开始,美元加息抑制通胀,新兴经济体外汇资本纷纷回流美国,冲击当时部分亚洲国家实行的美元联系汇率制度。1997年东南亚金融危机爆发,泰铢大幅贬值,香港居民和企业在美元回流的背景下大量买美元卖港币,使得联系汇率制度的维持压力空前增大,港币因此成为国际游资的狙击目标。另一方面,港股屡创新高,1997年8月7日创造了16673点的历史高点,较90年初3000点的水平增长超过600%,海外空头虎视眈眈。

空方发动立体攻势:具体来说:(1)预先囤积大量港元,为以后冲击外汇市场充分准备,同时也是为了避免以后临时筹集港元时成本过高。(2)通过借贷安排囤积大量恒生指数成份股现货,为以后在股票现货市场上抛空作充分准备,同时准备在恒生指数下跌时再低价平盘,获取暴利。(3)大量抛空恒生指数期货合约,期待在恒生指数下跌后再低价买回合约平仓,获取暴利。综合来看,基于金融市场之间的密切联系,“股+汇+期”的“立体布局”使得投机威力大增。

港府:97顾此失彼+98绝地反击

1997年10月第一次股灾:加息顾此失彼,稳住汇市但没有稳住股市

1997年10月22日,国际炒家开始对香港全线出击,大举沽空港股和港汇。为维持联系汇率制度,金管局在市场上抛售美元吸纳港元;同时刚推出加息措施,最优惠利率由8.75%提高到9.5%,隔夜拆息率由9%提升至300%。上述这些措施稳定了汇率,但仍未能阻止股市大跌。10月22日到10月28日,恒生指数下跌了3343.2点,跌幅达27%。港股市值累计损失达7000亿港元。

1998年8月第二次股灾:“股+汇+期”反击组合拳,“任七招”巩固战果

这次危机中,香港政府一反过去被动作法,“以其人之道还治其人之身”,在空头的战场汇市、股市、期市上出手应对,主动大举做多,悉数接纳国际炒家抛出的空头头寸。自8月5日开始,空头在即期外汇市场和远期外汇市场共抛出超过400亿港元卖盘,港府动用外汇储备直接入市照单全收,同时在股票市场购买恒指成分股“扫货”托市,在期货市场商大量买入8月期指,在“股+汇+期”三市全面打出反击组合拳。“828”决战大捷以后,时任金管局局长任志刚出台了完善联系汇率制度的7项技术型措施(“任七招”)和维护证券市场稳定的30点措施,进一步巩固战果。

“任七招”中最主要的措施是金管局承诺持牌银行可以将其结余的港币,按 1 美元兑 7.75 港币的固定汇率向金管局兑换美元;同时,以贴现窗口取代流动资金调节机制。贴现窗口的基本利率由金管局确定,并根据实际情况进行调整。这大大完善了联系汇率制度,避免了港币汇率和利率大幅波动。

结果:设立盈富基金实现救市资金退出

经过多伦拉锯战,最终香港成功击退国际炒家,但代价是付出1181亿港元外汇基金买入33只恒生指数股,占总市值的6.2%,这些官股如何平稳地回售又不造成市场恐慌是个难题。在金融市场恢复稳定后,在选择沽售方案时,香港特区政府选择了一个对股票市场造成最少影响的中性方案。最终,以交易所买卖基金为结构的盈富基金于1999年11月成立,成为香港特区政府沽售计划的第一步。

前世今生:盈富基金成立

既实现“官股”回售,又避免对市场抛压

盈富基金成立于1999年11月12日,用以承接香港政府于亚洲金融危机期间为稳定市场买入的港股。其追踪恒生指数,运作至今,规模已达650亿港元,自成立以来取得3.02%的年化收益。通过盈富基金,香港政府实现了其为救市而买入的港股逐步、间接“回售”市场。投资人通过买入盈富基金单位间接持有基金基础资产,既实现了“官股”回归市场,又避免了直接在市场抛售这些股份而形成的抛压,因此,以ETF基金形式运作政府救市资金优势显著。

救市期间港府合共投入1181亿,回报率超过83%。1999年11月12日,设立盈富基金首次发行333亿港元(当时亚洲第二大基金首次发行额),其后每季通过“持续发售机制”收回1316亿。考虑到外汇基金自留的515亿港股作为长期投资,香港政府合共获利约983亿港元,回报率超过83%。

研精究微:盈富基金资产配置

十大重仓股:中资企业占半壁江山

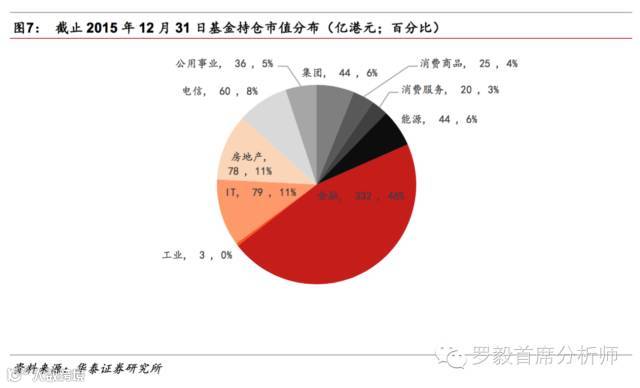

恒生指数成分股共有50只,从万得行业分布来看,包括金融企业24家,能源5家,日常消费5家,公用事业4家,可选消费4家,工业4家,信息技术2家,电信服务2家。截止2015年底,盈富基金前十大重仓股中,除了腾讯和中国移动以外,其余8家均为金融企业,占基金净值比重接近50%。

行业分布:金融第一,地产和IT紧随其后

作为恒生指数的追踪基金,盈富的持仓股票与比重和恒生指数接近。具体行业分布来看,50只股票中金融股持仓比重最大,达到332亿港元,占仓位46%;随后是IT和房地产,分别持有79和78亿港元,占市值接近11%。

基金运作:持续发行+跟踪恒指

募资端:IPO+持续发售机制

IPO

从1998年8月28日大决战胜利以后,恒指一路高歌挺进,从1998年8月5日港府入场的7244点,到1999年11月开始攀上14000点,指数涨幅超过90%。在这样的背景下,11月12日港府发行单位信托基金——盈富ETF指数基金来实现救市资金的退出。盈富基金本质上是将这部分救市股票从政府手中直接且平稳地转移到广大投资者手中,同时促进市场形成稳定的预期,降低对市场的冲击。

另外,盈富基金投资额较低也是明显优势。盈富基金首次公开发售的最低投资金额,远低于购入恒生指数各成份股最低买卖单位所需的资金。再者,投资者于首次公开发售期内认购,毋需缴付任何认购费用,只需缴付1%经纪佣金及0.011%联交所交易征费。在发行盈富ETF基金时,未采用国际惯例的篮子股票种子基金方式发行,而采用现金IPO的方式发行,IPO费用由港府承担,由港府进行信用背书。现金IPO方式的优势在于,可以迅速将资金“还”给外汇基金,避免作为战略安全工具的外汇基金空仓太久,无法应对风险。

持续发行机制

在以后的每个季度开始之前的10个营业日内,香港金管局预先发布该季度“持续发售机制”所发行的最高限额,提示该季度内盈富基金可以以现金向外汇基金购买的股票总额。投资者可以使用现金,申购盈富基金份额。

在实际操作过程中,金管局提供了折扣、红股等优惠措施,提高投资者认购积极性。散户认购有6%折扣,机构认购有5%~8%折扣。如持有一年可获5%红利,如连续持有两年可获12%红利,目的是希望香港市民长期持有盈富基金。

救市期间港府合共投入1181亿。设立盈富基金首次发行333亿港元(当时亚洲第二大基金首次发行额),其后每季通过“持续发售机制”收回1316亿。考虑到外汇基金自留的515亿港股作为长期投资,香港政府合共获利约983亿港元,回报率超过83%。

资产端:紧密追踪恒生指数

盈富基金委托道富环球投资管理担任经理人,将IPO和持续发行机制所筹资金用于向外汇基金购入蓝筹股,购买股份比例与同期恒生指数成分股权重相当,交易价格采用定价日前三个交易日的收盘价均值,以先到先得的方式处理所有认购申请。1999年成立至今年化收益率达到2.7%。

作为恒生指数的追踪指数基金,盈富的历年表现和恒生指数高度吻合,除了2008年、2011年及2015年录得负增长以外,2006年至今其余年份都取得正增长。对于看好港股长期发展的投资者来说,盈富基金能够为投资者提供紧贴恒生指数走势的投资表现。

通过盈富基金,香港政府实现了其为救市而买入的港股逐步、间接“回售”市场,这些股份作为盈富基金的基础资产、投资人通过买入盈富基金单位间接持有基金基础资产,既实现了政府为救市而买入股份的回归市场,又避免了直接在市场抛售这些股份而形成的抛压。

翘首展望:山雨欲来,股市稳健

官股承接,焦虑缓解

2015年12月30日汇金公司公告称将其在股灾期间受让自证金公司的股份转让给了全资子公司“中央汇金资产管理有限责任公司”(汇金资管)。汇金资管设立于2015年11月,是汇金公司的全资子公司。预计汇金资管将极有可能成为未来大陆版“盈富基金”,承接证金公司在股灾期间买入的股票,以此为基础资产设立ETF,从而实现这部分股份的逐步、间接“回售”市场。

从香港设立盈富基金实现官股“回售”的经验来看,从救市开始,港股市场开始回暖,随后亦没有收到官股回售的影响而走弱。从这个角度而言,股灾之后一直挥之不去的对证金抛压的焦虑将得到缓解,对市场构成利好。

值得投资者注意的是,虽然汇市和股市在港府的干预下顶住了压力,香港楼市却自98年以后开始进入长期的低增长区间,未能和港股一样“得救”。从1998年8月5日港府开始救市到1999年11月设立盈富基金准备退出,恒生指数从7244点攀上14000点,指数涨幅超过90%。然而,这期间楼市却一跌再跌,中原城市指数从金融危机前97年7月份的100,跌到98年8月份港府救市的53.81,之后港府虽救股市却未能止住楼价颓势,后者开始进入低增长区间,至99年11月份该指数已跌至44.31,救市区间跌幅仍接近18%。

山雨欲来,股市稳健

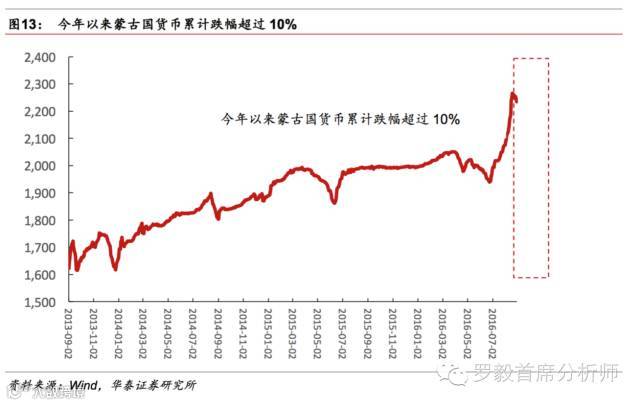

8月26日美联储主席耶伦在杰克逊霍尔全球央行年会上的偏向鹰派的表态,令市场对美联储短期内加息的预期显著升温,美国9月加息的可能性是不能排除的,新兴市场有可能再次面临资本回流美国的压力。蒙古国由于经济高度依赖的矿业受全球大宗商品价格下行拖累,对外执行“第三邻国”战略(要打破对俄罗斯和中国的依赖)限制外资进入蒙古资源类产业,目前已经面临严重的货币危机,为了稳定本国货币图格里克,蒙古央行被迫将基准利率从10.5%提高至历史新高15%。

在山雨欲来之时,我国央行坚持不降准、降息,同时密集披露监管政策,银监会出台《网络借贷信息中介机构业务活动管理暂行办法》对互联网金融实施全面监管,保监会《关于加强人身保险产品精算管理有关事项的通知(征求意见稿)》和《关于进一步加强人身保险产品监管有关事项的通知(征求意见稿)》拟规范万能险错配风险,七部委联合发布《关于加强房地产中介管理促进行业健康发展的意见》整治首付贷,都在表明对影子银行实行全面监管,流动性环境分化,影子银行流动性从紧,市场流动性稳健,这都在风雨欲来之时指明稳健的股市方向!

_______________________________________

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,不作为投资依据。部分文章推送时未能与原作者取得联系,若涉及版权问题, 请发送消息至公号后台与我们联系,非常感谢!

_______________________________________

深圳国金永恒基金管理有限公司(以下简称“国金永恒基金”)成立于2014年,是经中国证券投资基金业协会批准设立的投资顾问公司和私募基金管理人。国金永恒基金主要从事受托管理股权投资基金、受托资产管理、投资管理、股权投资、经济信息咨询、投资咨询、企业管理咨询等业务。产品线将涵盖定向增发基金、股票型基金、FOF股权基金、量化对冲基金、可转债基金、其他理财产品、VIP理财。为投资者提供多维度的理财配置方案。国金永恒基金研究团队致力于宏观经济投资策略和股票上市公司实地调研精准分析,研究证券市场投资策略和未来走势预测,真诚服务于私募基金客户和广大投资者。

长按二维码,关注国金永恒基金