1、引言:

分化中成长,探索中前行

房地产的现在和未来,离不开的一个关键词就是分化。在一个上市公司、区域市场、政策态度分化愈发加剧的行业,我们感到对房地产市场进行整体描述显得愈加乏力和空洞,因此本系列我们试图从区域分化入手,对于我们认为较为核心的城市做一个全面的梳理和分析。

我们选取的城市主要以一二线核心城市为主,包括大部分省会城市和核心热门的二线城市如宁波、青岛、厦门、苏州等。一方面,我们认为房地产行业仍将受益于持续的城镇化进程,而热门核心二线城市仍然是城镇化进程的核心受益区域,而它们作为各自区域的核心城市,表现出的不同的城市发展活力也是未来判断其房地产市场行情的重要指标;另一方面,核心二线城市的数据较为全面,为我们的分析能够提供较多的数据支持。

一线城市北京、上海、深圳的楼市比较特殊,我们依旧持续看好这三个城市的楼市。北京、上海、深圳的楼市的新房市场一直且将持续处于供不应求的情形,而且这三个城市未来将以二手房市场为主,与其他城市的情形不同;另一方面,一线城市的房产具有极高的投资属性,其购房人群来自于全国各地的高净值人群,其房市可能跟财富值关系更大,因此在城市经济强劲发展、吸引力不断增强的预期下,我们持续看好这三个城市的楼市。

对于大部分二线城市,我们认为其房地产市场的需求仍然以刚性需求为主,拉长时间轴来看应该呈现温和上涨的态势。从中长期来看,大部分二线城市的短期投资甚至投机性需求在未来都会转变成市场供给,因此其房价长期仍然是由区域市场的供需平衡点所决定的。但是不同的城市由于其发展水平和经济活力的不同,房地产市场也将表现各异。

我们城市比较的维度仍然存在不足之处:

1)调控政策的不确定性和土地供应的波动。由于调控政策的存在和及调控预期的不确定性,在特定时间内会对需求产生较大的波动;而政府出于各种原因大幅收紧或增加土地供应都会增加供给层面的波动。

2)受限于数据来源,对未来的预计不一定准确。尽管我们希望尽可能的根据现有的数据和信息对城市未来的竞争力做出判断,但是并不排除城市相关数据未来的大幅波动而使我们的预计和判断出现一定的偏差。

分化中成长,探索中前行。不管怎样,预判未来总是充满了不确定性,但是房地产市场仍然会在分化中继续成长,但我们仍然希望根据现有的信息,通过简洁易懂的指标对未来的城市分化情况作出自己的预测,以供大家参考。我们也愿意在探索中前行,根据市场不断调整自己的判断,共同迎接城市繁荣所带来的行业盛宴。

2、四维度选城市

关注产业角度、供需角度

城市中的人口的住房需求是支撑房价的最根本因素。因此,讨论城市房价未来的走向,必不可少要涉及对于各个城市的经济发展进行讨论,以辩明财富累积的程度以及人口流动的方向。在产业支撑的维度之上,再去讨论城市供需关系,得出的对于房价走势的判断才是有坚定的实体经济作为支撑的。

此外,政策角度的影响以及居住环境的影响同样会影响房价的短期波动。在此,我们选取了产业支撑、供需关系、政策态度、居住环境四个维度,对中国核心城市进行了横向分析,希望可以和各位投资者一起,寻找到被低估的价值洼地。

1) 第一维度:产业支撑

综合现存经济体量(人均GDP)以及经济发展活力,我们看好:第三产业占比较高的一线城市,以及受益于地缘稀缺性,第三产业发展较好的中西部省会级城市,包括北上深、广州、杭州、西安、太原、兰州。核心二线城市仍以第二产业为主要支撑,我们看好高新区工业发展占比较高的二线城市,包括珠海、长沙、武汉、无锡、厦门、合肥、佛山、南昌。

2) 第二维度:供需关系

我们选取相对土地供应、人口增速、住宅库存去化周期这一系列指标来衡量城市的供需矛盾情况,从中长期基本面情况: 6个月库存去化周期,以及短期爆发力:1个月库存去化周期衡量两个维度来衡量,区域分化非常显著。认为合肥、南京、苏州呈现严重的供不应求态势,短期房价上涨动力很大;长期内成都、郑州、南昌的爆发力最强。

3) 第三维度:政策态度

选取了土地出让金占政府财政收入的比例来判断当地财政对于土地依赖程度:北京、西安、南昌、珠海、武汉、重庆、厦门等地区,土地出让金占据当地财政收入约10%-20%空间之内,我们认为是比较合理的区间,土地出让在财政收入中占到相当一部分比重,未来可操作空间大。

4) 第四维度:居住感受

居住环境并不是决定房价的决定性因素,只能作为参考指标。从交通便捷(地铁条数)、空气质量、医院资源三个角度进行考量,一线城市除了在交通便捷上占据了较大优势,在其余角度并未有鲜明的优势。东南沿海城市普遍在空气质量上占据较大的优势,中部城市太原、昆明、贵阳、太原等内陆二三线城市人均医疗资源水平反而领先于全国。

对每个城市的四个维度指标,我们以颜色来标记其对于房价的贡献,对于推动房价上涨的指标,前1/3使用暖色,后1/3使用冷色进行标记。可以看出,以2015年至今的房价涨幅进行排列之后,涨幅靠前与涨幅靠后的城市颜色区域出现了较大差异,尤其是供需角度以及产业角度两个权重较高的维度,差异更为明显。当然,地区某项指标为冷色,并不代表我们认为此项指标会拖累当地房价,只是在横向比较时,该城市在此项指标下占据不到过高的优势。

3.1 经济发展总体水平应

城市的经济发展决定了人口的聚集,是谈论城市房价的基础。纵观世界各国的发展经验,人口的聚集是围绕着经济发达的地区发生的。城市唯有发达的产业作为支撑,才可以吸引企业和人口不断聚集,形成规模经济效用,直到城市的发展和扩张带来的弊端平衡掉规模效应为止。

虽然GDP受到统计误差等因素的影响,但仍然是评价城市经济发展水平的最直观数据。从各个城市的GDP增速来看,我们可以得出以下几个结论:

1) 贵阳、海口3年来GDP增长率虽远超全国GDP增长率,但GDP绝对值较小,我们推测其GDP增长率较高的原因是因为还处于经济起步期,未来GDP是否还能保持高速的发展有待于需要对于其支柱性产业进行分析。

2) 一线城市中,深圳、广州仍在保持较高增长,北京杭州与全国水平持平,上海落后于全国增长水平,但是GDP体量处于全国城市中最高。

3) 重庆、武汉、南京、长沙、成都、天津等二线城市,GDP体量已经在赶超一线城市,同时保持了较高的增速。

核心城市圈中二线城市的人均GDP已经超越一线城市。人均GDP代表了城市经济发展的效率,可以看出:

1) 深圳、广州虽然GDP总量不及北京上海,但是个人GDP更高,分配到居民身上的财富更多;

2) 长三角城市圈中的苏州、无锡、南京、长沙,以及珠三角城市圈的珠海,人均GDP已经超过了一线城市中的上海北京。

3) 中部地区和西南地区,人均GDP表现略逊。重庆地区的人均GDP与全国持平,低于大部分核心二线城市。重庆地区在非主城区的辖区中存在了大量的14个贫困县,拖累了重庆地区的人均GDP。普遍来看,中部地区和西部地区的人均GDP逊于长三角以及珠三角地区。

3.2 未来经济增长力:第三产业以及高新区工业占比

产业结构代表城市经济发展进入到何种阶段。人类社会主导的生产方式从农业到重工业、轻工业至如今的服务业不断变迁,是社会生产力从低生产效率的部门逐步流向高生产率部门的过程。在高生产率产业占据主导地位的城市,企业在生产链中分配的社会剩余价值更高,经济活力更强,更能适应于主导产业向高生产效率部门变迁的过程。城市生产效率越高,越能在经济中占主导地位,吸引更多的人口流入。

以美国为例,在上个世纪90年代初期,洛杉矶地区依靠高科技产业成为美国经济新增长点,其人口不断增长,并且超越了在80年代依靠重工业发展起来的芝加哥,成为了美国第二大城市带。洛杉矶地区的房价也随人口的聚集上涨,在2007年附近赶上纽约,并远超芝加哥地区70%以上。

选取二三产业占比作为城市经济活力的代表。我们选取了第一二三产业占比的指标,来判断城市经济的活力,表达城市在逐渐迈向第三产业为主导的生产分配中的适应力,可以看到,一线城市第三产业占比普遍偏高,核心二线城市仍以第二产业为支柱,部分中部地区经济焕发活力:

1)一线城市经济活力最高:从产业结构看,一线城市生产效率高部门占比最高,是一线城市工业化进入尾声,聚集的人口对第三产业的需求拉动的必然结果。海口、三亚第三产业占比较高,源于其支柱性产业为旅游业。

2)中西部三大重镇受益于地缘稀缺性,第三产业发展较好:太原、兰州、西安三座城市,第三产业占比堪比一二线城市。我们认为原因是此三座城市为中西部省会城市,是当地金融、房地产业、服务业发展的唯一重心城市,因此受益于地缘稀缺性,第三产业发展较好。

3)非省会的核心二线城市仍以第二产业为经济支柱。对于大部分非省会的二线城市,还处于发展工业推动城市化的阶段,工业的发展才能聚集更多的人口流入。佛山、合肥、南昌、长沙、重庆、珠海、郑州、无锡、宁波、苏州等核心二线城市,第二产业为其支柱性产业。

选用城市高新区工业总产值与GDP的比值作为辅助判断的依据。因为二线城市产业的特点,我们认为不能简单的以第三产业占比作为判断城市活力的唯一指标,并且选用了高新区工业总产值与GDP的比值作为辅助判断的依据。

在第二产业占比较高的城市,我们看好以电子信息产业、汽车制造业、新能源等高科技产业占比较高的城市。(注:上海因为数据缺失,因此采用2011年的比值作为替代,考虑到上海从2011年之后,高新区企业个数以及总收入增速远高于GDP增速,以高新区企业总收入对工业总产值进行修正。西宁、东莞数据缺失,海口、三亚比值以海南代替)可以看出:

1) 一线城市因第三产业占比较高,所以高新科技园区工业总产值占GDP比值较小。

2) 第二产业占比较高的二线城市中,高新区工业总产值占比较高的城市,未来的产业发展潜力较大,如西安、珠海、长春、贵阳、武汉、厦门、合肥、南京、长沙、郑州、佛山等地区。

3) 宁波、石家庄、福州、苏州、青岛等地区,高新区工业总产值占比较低,工业部门生产效率略低,未来如果高新工业区发展更为迅速,或者是城市大力发展第三产业,产业经济或能焕发更大的活力。

3.3 综合经济发展情况来看,关注一线、中部省会、长沙、武汉。

我们以经济目前体量以及经济未来发展动力两个维度来对各线城市做综合对比说明。经济体量选取人均GDP作为对比的标准,重庆地区由于受到辖区内大量贫困县区的拖累,人均GDP不高。从经济未来发展动力维度,我们选择高新技术开发产值占GDP比例作为未来发展的趋势。

从产业研究的角度看,综合GDP体量以及经济发展活力,我们看好:

1) 第三产业占比较高的一线城市,以及部分省会级二线城市。第三产业占比代表城市是否适应了更高的生产效率的部门。一线城市以及受益于地缘稀缺性的二线城市第三产业占比较高,未来有望继续吸引金融等服务性产业进驻,主要看好北上深、广州、杭州、西安、太原、兰州。

2) 核心二线城市仍以第二产业为主要支撑,我们以高新区工业产值占GDP比值作为判断经济活力的因素。看好经济体量高以及高新区工业产值占比较大的城市:珠海、长沙、武汉、无锡、厦门、合肥、佛山。

4、供需层面

尽管房地产市场受未来人口、产业、政策预期等多重因素的影响,但是直接影响未来短期或中长期房价走势的仍然是直接的供给需求等因素。

1)供给方面主要指政府土地供应情况,一般而言,在政府有意收紧土地供应的城市,整体房价上行压力较大;

2)而在不考虑投资性需求的情形下,需求方面包括了城市购房人群的数量和购买力;

3)供需两方面的动态调整形成了房地产市场的价格。

在供给方面:我们主要选取2014年以来住宅土地成交规划建筑面积/2014年以来商品住宅销售面积这一指标来衡量。

在需求方面:

1)衡量城市购房人群最好的数据样本应当为适龄人群的人口增速,但是由于数据来源问题,我们以近三年来常住人口的复合增速作为替代,在大部分城市人口年龄结构分布差别不大的假设下,这一替代仍然是较为合理的替代。

2)购买力方面,我们以房价收入比这一指标来衡量,房价收入比也是国际上较为通用的指标,一方面房价收入比较高的城市,其房价已经超越了大多数的人群的购买能力,对需求抑制性较高;而另一方面,房价收入比较低的城市,,购房人群更倾向于高质量的产品,房价有较强的上行动力。

综合供需层面:我们选取住宅库存去化周期这一指标来衡量城市的供需矛盾情况。通常认为,去化周期在8~10个月,属于较为健康的市场,房价预计将保持稳定或者温和上行;而大于10个月,市场供过于求,房价上行动力较弱;小于8个月,城市整体处于供不应求的状态,在预期供应不能有效增加的情形下,房价上行压力较大。

4.1 从供给层面看——一二线城市各有千秋应

从供应层面来看,我们可以得到以下几点结论:

1)深圳土地供应非常紧张。深圳的土地供应量相对于销量而言处于较低的水平,在土地供应受到严重制约的情形下,未来仍将长期处于供不应求的情形。

2)北京、上海这两座一线城市土地供应并没有呈现特别紧张的情形。这主要是由于北京上海城市核心区域的成交主要以存量房市场为主,新房市场的成交量相对较低,因此商品住宅销售面积并不是一个很好的衡量这两个城市的需求的指标。

3)成都、长沙、哈尔滨、福州等城市整体土地供应呈现缩紧态势,而济南、海口、石家庄、重庆等城市整体土地供应相对较为充足。

4.2 从需求层面来看——中西部区域核心城市吸引力强

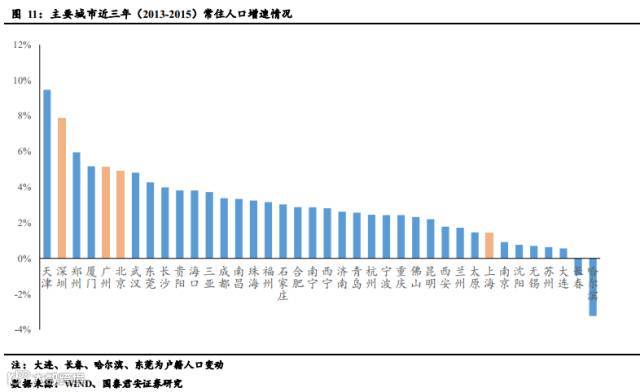

城市购房人群数量方面,从常住人口增速来看,天津、深圳、郑州、厦门、广州人口增速位居前列。

1)除了上海外,一线城市人口吸引力仍然很强;

2)东北区域整体处于显著外流的趋势,而与之对应的,环渤海区域如北京、天津、石家庄等仍具备较强的人口吸引力;

3)长江中部流域如武汉、长沙、南昌、合肥以及西南区域成都、贵阳、重庆等具有较强的人口吸引力,我们猜测主要是由于这些核心城市在各自区域具有非常显著的优势;

4)东部沿海地区的核心城市人口吸引力相对较弱,我们猜测,这与东部地区经济整体较为发达,东部沿海核心城市的相对优势并非特别显著有关。

购买力方面,一线城市房价收入比依然高高在上,相对而言,西南区域核心城市如贵阳、成都,中部核心城市武汉、长沙等相对仍然处于洼地。

1)由于此数据仅为2015年底的数据,实际上,2016年如南京、苏州、合肥等城市房价经历了较大的涨幅,其实际数据应当高于图中数值;

2)一线城市房价收入比平均为19年,高高在上。我们猜测,由于整体供应较小,其房价定价权主要掌握在高净值人群手中,因此与人均可支配收入水平关系不大;

3)长沙、贵阳、无锡等城市房价收入比仍然处于较低水平,这些城市的人群具有较强的购买力,一旦这些城市的土地供应收紧,预计未来将有较好的表现。

4.3 综合供需角度考虑来看——关注郑州、杭州、珠海等城市

中期的角度方面,我们选取6个月库存去化周期衡量,区域分化非常显著。

1)一线城市去化周期基本处于正常水平,随着限购政策的加码,一线城市的去化周期基本处于8~10个月的健康水平;

2)合肥、南京、苏州呈现严重的供不应求态势,短期房价上涨动力很大,这几个城市前期房价已经出现较大涨幅,如果去化周期依旧维持低位,预计政策加码可能性较大;

3)珠三角周边城市去化周期整体较低,郑州、杭州、珠海、南昌等几个城市呈现市场呈现供不应求的情况。

短期爆发力方面,我们选取1个月库存去化周期衡量(6月销量),结论与6个月的情况变化不大。

1)深圳及周边区域的热度明显有所下降,同时珠海楼市依旧保持较低的库存去化周期;

2)就西南区域几个城市而言,成都的短期爆发力最强;

3)郑州和南昌无论中期和短期来看,其库存去化周期都处于较低水平,未来房价上涨动力较大。

5、政策角度

房地产是中国地方政府的重要财政收入来源。分税制改革之后,国有土地使用权出让收入,以及与房地产行业相关的税收收入,包括土地增值税,城镇土地使用税,以及房地产企业缴纳的营业税、企业所得税等,成为了地方政府的重要财政收入。政府对于当地房地产市场发展的态度,财政上的倚重,以及对于房地产的规范发展是否重视,都是判断当地房地产市场的重要指标。

我们选取了2014年以来,各城市土地成交总价以及地方财政收入的比值,作为判断地方政府对土地政策的依赖程度的指标。今年以来,部分城市土地溢价率高涨,导致其占整体财政收入的比例大增(例如苏州、杭州、南京、合肥地区)为了抹平今年部分地区地价高涨的影响,我们选取2014-2016年上半年,全部土地出让成交金额的总值,与对应日期的地方财政收入的比值。

注:东莞、三亚分别使用2015年以及2014年土地出让金/当年财政收入,长沙地区因为数据缺失,使用2014年土地出让金/2014年地方一般预算收入计算。

可以看出:

1)三亚土地出让为地方财政收入的支柱性收入;杭州、合肥、南京、济南几个城市,地方财政对于土地出让的依赖程度较高;

2)大连、长沙、无锡、深圳、沈阳等城市,对于土地出让金的依赖程度较少,一方面说明当地土地出让市场还未足够火热,另一方面也说明地方政府对于通过土地拉高当地GDP的诉求较小;

3)北京、西安、南昌、珠海、武汉、重庆、厦门等地区,土地出让金占据当地财政收入约10%-20%空间之内,我们认为是比较合理的区间,土地出让在财政收入中占到相当一部分比重,未来可操作空间更大。

6、居住感受

随着人们居住要求的不断提升,购房者的关注点已经不仅仅限于房屋的价格、质量、地理位置等因素,所在城市的空气质量、交通便利水平、医疗水平等影响市民居住舒适度的因素同样影响着购房者的选择。良好的居住感受能够提升房屋的居住体验,增强城市房地产市场的吸引力。

6.1 空气质量

空气质量已经成为中国目前最引人注目的环境质量问题之一,空气污染影响着居民的身心健康,也可能引起人口从城市的流出。我们选取了2015年至今的平均空气质量指数作为判断城市空气质量的指标,数值位于0-10,数值越大代表空气污染越严重。

城市空气质量和产业结构以及地理区位息息相关。1)三亚、海口、厦门等城市,本身便因为身处沿海,旅游业较为发达,重工业占比不高,其次因为靠海,空气质量较好。2)石家庄、沈阳、郑州等内陆城市,重工业占比较高,空气质量不好。3)从空气质量上来说,一线城市以及经济发达地区并未占到明显优势。

6.2 市政交通

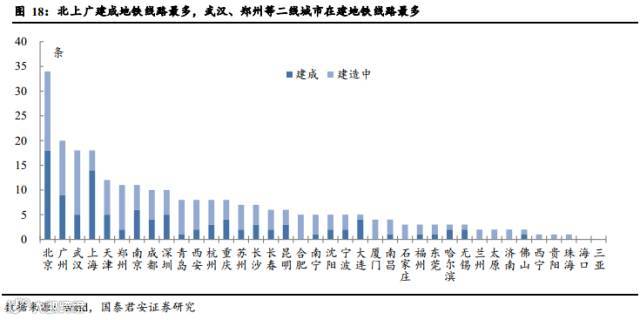

市内交通便利程度,也是影响城市居住舒适度的重要因素。市政交通路线,作为城市规划的重要部分,对于城市空间的外延扩张和布局形态具有深远影响。通常到市中心的时间距离越短、交通设施越完善,居民对其综合评价就会越高,因此房地产价值也会越高。便利的交通,能够大大节约出行的时间成本,并能够增强市政交通站点及沿线的住宅吸引力。地铁的建设规模和运营水平,是衡量市政交通便利程度的重要指标。

我们以地铁作为判断城市交通便利的因素。规划中地铁条数,因为达成时间未定,因此并未列入考虑范围。可以看出:

1)一线城市占有明显的交通优势,明显受益于政府财政资金雄厚,支持力度较大;

2)武汉、郑州、天津、青岛、西安等二线城市虽然人均里程数少于一线城市,但是在建较多,未来对于市内交通情况改善的力度最大。

注:在某些二线城市例如济南、海口、大连,建设地铁难度较大,因此轨道交通以轻轨、快轨的形式出现。大连虽然仅有2条地铁,但是拥有3条快轨线路;

6.3 医疗资源

医疗条件影响着居民的居住感受,“看病难、看病贵”成为许多城市共同的民生问题。中国医疗资源总量不足、分布不合理、优质资源匮乏。“看病难、看病贵”问题的核心表现为供需矛盾。随着人口老龄化的到来,医疗资源的供需矛盾也将进一步加剧。因此,相对充裕的医疗资源,较多的人均医院拥有量将成为增强人口吸引力的重要因素。

我们选取了万人拥有的医院数量作为判断城市医疗资源的指标,可以看出:

1)一线城市虽然在三甲医院数量上占据优势,但是并未在平均医疗资源上占据优势;其中,深圳广州远远落后于其他一线城市以及全国平均水平。究其原因,经济越为发达的城市,越倾向于出现大型医院,吸引当地的医生以及其他医疗资源,形成覆盖周边地区的超大型医院,并以解决某几类杂难病症为术业专攻。但是居民平日就诊不会都以三甲医院为主,而大城市的医院数量不多,因此大城市的医疗资源对于居民惠及程度并不高。

2)昆明、贵阳、太原等内陆二三线城市人均医疗资源水平领先于其他城市。

3)厦门、佛山、南宁、广州的平均医院数量落后于全国。

综合来看,我们认为一线城市在城市居住感受上主要占据了交通便利的优势,在空气质量以及医疗资源上并未占据过多的优势。沿海城市因为气候原因,空气质量普遍优于内陆,尤其是内陆以第二产业为主的二线城市。而医疗资源上看,经济发达的二线城市不一定可以占据更大的优势。城市居住感受上,要偏重具体城市进行具体分析,对城市未来的房价增长可以作为一个侧面参考的例子。

维持行业增持评级,我们推荐布局在北上深及周边,以及布局广州、杭州、长沙、武汉、成渝、珠海、厦门等城市的龙头房地产开发企业。受益于整个龙头开发商在品牌、资源、资金和管控方面的优势,龙头开发商市占率和业绩有望持续超出市场预期。另外受益于地区基本面向好,房价上涨的趋势,将逐步影响市场对于上市房企土地资源价值的重估,改善房企的利润率以及周转速度。

1)布局全国的龙头开发商,凭借其在品牌、资源、资金和管控方面的优势,尽享强者恒强的行业分化优势,推荐标的:保利地产、万科A、招商蛇口、荣盛发展等。

2)京津翼地区在环北京区域布局较多的房企,一是环北京区域拥有优质土地资源或园区,推荐标的:华夏幸福、荣盛发展。二是拥有京内优质土地资源的房地产开发企业,推荐标的:首开股份、北京城建,受益标的:金融街。

3)西南地区中重庆、成都布局较多的房企,推荐:金科股份、蓝光发展、中天城投,受益:迪马股份,港股受益:龙湖地产、融创中国;

4)长三角地区布局集中在上海、杭州的公司:推荐:滨江集团,苏宁环球;受益标的:新城控股等;

5)珠三角地区布局于广州、深圳和珠海的房企受益较多,推荐:格力地产、天健集团;受益:华发股份、世荣兆业、龙光地产、深圳控股;

6)中部地区推荐布局于武汉、长沙较多的公司,推荐:南国置业,受益:福星股份;

7)东南区域推荐布局于福州、厦门较多的公司,推荐:首开股份,大名城;受益:泰禾集团、建发股份、阳光城,港股受益:禹洲地产;

文:国泰君安房地产研究团队,侯丽科