今年船舶行业倒春寒来得猝不及防。

根据中国船舶工业行业协会发布的数据显示,今年前两个月,全国造船完工936万载重吨,同比增长123%。承接新船订单221万载重吨,同比增长133%。而到了2月底,手持船舶订单9207万载重吨,同比下降22.6%,比2016年底下降7.6%。

同时,克拉克森在近期发布的报告中也表示,2月初,成品油船(10000载重吨以上)手持订单量共计321艘、1600万载重吨,手持订单艘数降至2001年以来的最低水平。去年,成品油船手持订单量大幅减少了920万载重吨,降幅达35%。目前,成品油船手持订单量占现有船队比例仅为10.2%,是2000年8月以来的最低数字。

国际方面,在交付完手持订单中的最后一艘船之后,韩国SPP造船旗下最后一家船厂Sacheon船厂“如期”关闭。作为韩国造船三大巨头外最优秀中型船企的榜样和全球最大的成品油轮船厂,韩国SPP造船曾经拥有极其出色的造船业绩,手持订单一度位居全球第10。

全球最大中型船企业——韩国城东造船员工将轮流开始无薪休假。在之前近一年时间里,城东造船未获得一艘新船订单,如果10月之前城东造船仍无法成功接单,可能将面临停止运营结局。

挪威船东JJ Ugland近日与日本今治造船达成协议,将1艘63000载重吨在建超灵便型散货船的交付时间推迟3年。

种种数据,都印证了一个结果:今年船舶行业异常寒冷。

其实之前i投资分享嘉宾王国森先生就曾用自己的基本面模式分析讲解了船舶行业周期性的判断方法:企业的业绩和行业的波峰波谷。

船舶行业有非常明显的三十年大周期。船舶数量的新增需求,是由旧船的拆解和新增的运力需求决定。造船的成本主要是原材料、人工成本,影响利润的主要因素是船舶订单状况和船舶价格。而船舶价格又落后于船舶订单六个月左右,简单说来就是:如果订单增速很快,那么六个月之后,船舶价格就可能上涨。所以船舶行业核心就是旧船拆解以及新增订单新增运力的需求。

而回溯船运史来看,1970到1975年船舶完工交付量大大增加,新造船只大量投入使用。其后出现了两次大的拆船高峰,一个是1985年左右因为航运市场不景气密集拆掉一部分,剩下的在2000年左右开始被密集地淘汰拆掉。加上2000年中国加入WTO后,全球经济发展迅速,大宗商品进出口大幅增加,航运订单大幅增加,全球造船行业一片欣欣向荣。2000年到2010年左右,是船舶行业的黄金十年。

斯人已逝,繁华过尽。黄金十年过后,全球经济开始发展疲软。而十年之间造的大量船只,需要经过三十年周期才能消化完成,假设全球经济线性增长,不再出现大幅度衰退,船舶行业的下一波牛市,估计得再等20年。

此次“订单荒”的再现,一方面源于全球经济的持续低迷,另一方面是船舶行业的周期性所致。但船舶行业是否就毫无亮点可看呢?不尽然,虽然民船可以不用关注,但军船仍然值得挖掘。

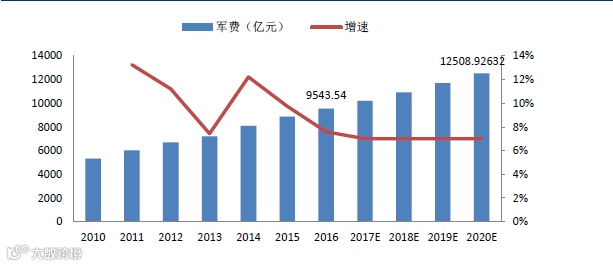

受地区不稳定因素增加以及对国防建设需求影响,为了提升军队战斗力,中国军费支出逐年增长。中国2016年军费为9543亿元,同比增长10%。2017年增幅为7%左右,达到10211亿元,预计2018~2020年军费增速将不低于7%,到2020年军费总额将不低于12500亿元。

中国军费支出

海军作为国防建设的重点之一,关系中国300万平方公里海域安全的军船将因此受益,中国军船未来几年内都有不小行情。根据军船受益逻辑来看,处于独大地位的中国船舶重工和中国船舶工业两家公司在当前环境下几乎包办了所有的订单,产业链能够外溢的需求非常稀少。

想要从外溢的部分找出值得关注的标的,王国森老师建议关注舰船电气化、全电推进系统的湘电股份,做舰船配电环节的瑞特股份,以及做声呐相关、舰船电子相关技术的中电广通。

此次“订单荒”的出现,全球船厂将大范围出现“破产潮”,大航运时代的红利已过,寒潮下谁能继续畅游?

注:王国森,首创证券投资顾问。曾任华泰证券金融顾问讲师;四川现代职业技术学院讲师;和君咨询咨询师。12年证券投资经历,建立基本面模式派投研体系。从证券、大学讲师、管理咨询的职业经历完成国势、产业、资本、投资综合能力闭环。对投资有着独到深刻的见解。i投资线上活动分享嘉宾。

来源:i投资