概述

2018.01.29-02.04

A股重挫。

商品下跌。

债市小幅反弹。

一周资产表现综述

▲美国1月新增非农20万,高于市场预期,失业率继续处在历史低位,薪资增速创2009年以来新高,美联储一月份会议按兵不动,但释放鹰派信号。

▲欧元区1月CPI同比增速达到1.3%,超出市场预期。美欧债券收益率大幅上升,10年美债收益率突破2.8,10年德债收益率接近0.8。

▲海外股市普遍大跌,美股三大指数跌幅均在4%附近,欧股跌幅超过3%。原油、黄金等亦大幅回调。

▲国内1月份制造业PMI仍在枯荣线以上,但连续两个月回落。A股大幅下挫,商品回调,债市小幅反弹。

股票市场

A股重挫。上周全球股市遭受抛售,A股亦大幅下挫,上证指数大跌2.7%。行业板块中金钢铁及采掘等周期板块上涨。个股财务报表频爆雷,中小创跌幅较大,创业板大跌6.3%,中小板指下跌近5%。周期、银行板块支撑市场,蓝筹板块跌幅较小,上证50下跌0.73%,沪深300下跌2.5%。市场成交量小幅回落,中证全指日均成交额降至4600亿元,两融余额小幅下降,北向资金净流出。指数波动率大幅增加。

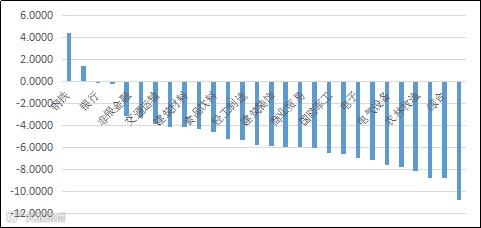

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

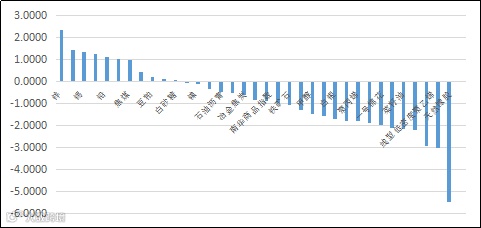

从行业板块来看,行业指数中唯有钢铁、采掘及银行上涨。TMT、农林牧渔、机械设备、军工、汽车等板块均重挫超过6%。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标继续抬升,市场板块轮动效应加快。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

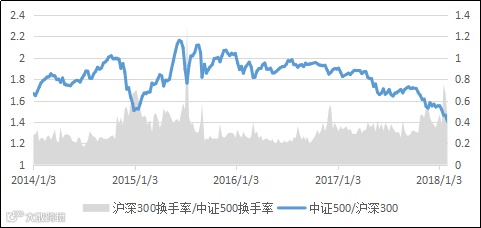

上周市场重挫,中小创跌幅更大,市场换手率处于高位。中小创换手率大增。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

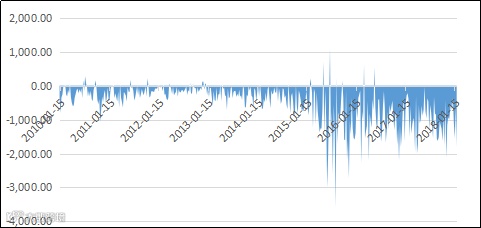

据wind统计,上周市场资金整体流出,流出量大幅增加。融资融券余额继续保持万亿元以上略有降低,沪港通北向资金上周小幅流出。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值降低。中证500PE降至27.8,沪深300降至15.5。从历史来看,当前市场整体估值处在平均水平附近。中证500估值水平处在均值偏下位置。中证500与沪深300PE比处在近10年来低位。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

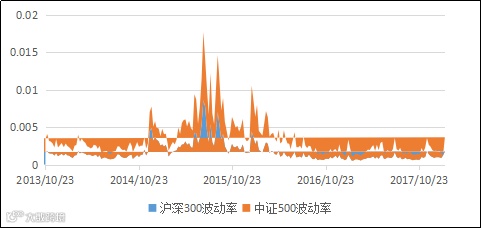

上周市场波动增加,指数日内波动率大幅增加。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场个股间分化指标大增,市场个股分化度大幅增加。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标仍在低位,市场涨跌结构表现较偏。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

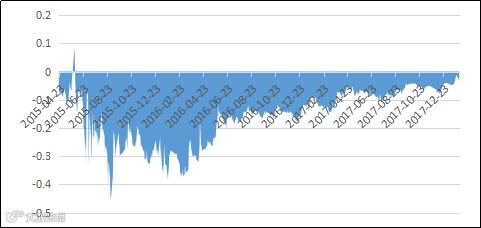

从市场个股表现偏度来看,上周全市场偏度回落,个股表现较差。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

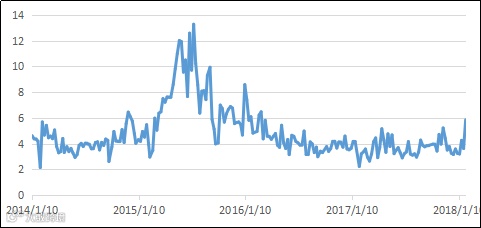

上周股指期货主力合约贴水率增加。IC远季合约年化贴水率升至3.2%左右。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

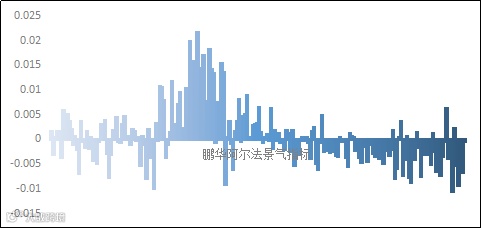

上周市场个股普跌,大盘指数表现较个股强,个股大幅分化。股指期货贴水率下降,上周阿尔法景气指标仍在低位。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

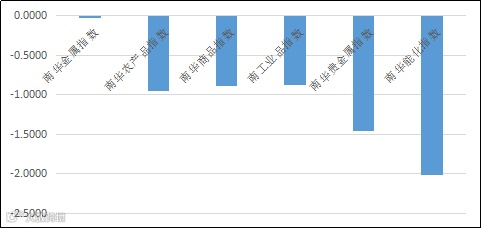

商品下跌。上周美元略有反弹,全球主要商品均出现回调,原油大跌接近3%,黄金在非农数据冲击下下挫1.34%,铜、镍等有色金属小幅下跌。国内商品回落,南华商品指数下跌0.89%。化工品下挫,天胶、PVC、PP等大幅下跌,黑色品种分化,铁矿石续跌,有色金属小幅震荡,工业品指数下跌0.87%。农产品转跌,油脂油料下挫,农产品指数下跌接近1%。贵金属指数下跌1.46%。商品期货市场成交量略降,指数波动率略有抬升。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,天胶、PP、PVC等化工品大跌,铜、镍、铝等金属小幅震荡。铁矿石继续弱势,油脂油料则大幅下跌。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周市场波动趋弱,商品期货指数日内波动率略有回升仍在低位。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

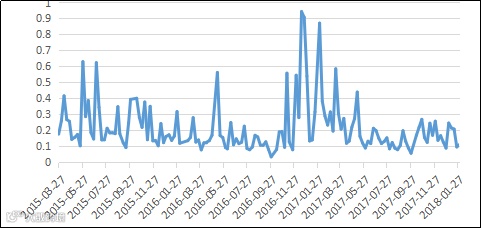

期货品种轮动指标下降,品种涨跌结构持续。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,期货市场成交量略有降低,成交持仓比有所回落。

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

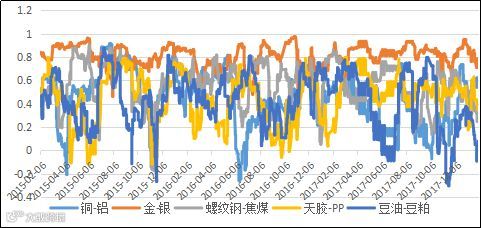

从品种相关性上来看,上周观测的品种相关系数均有所回落,板块间品种相关性降低。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

债市小幅反弹。上周央行继续回笼资金,整周净回笼7600亿元。市场资金面较宽松,资金利率下行,R007均值下行12BP至3.11%,R001均值下行5BP至2.59%。债市延续震荡反弹局面,10年期国债收于3.91%,下行3BP,10年期国开债收于5.04%,下行4BP。信用债收益率有所下行,AAA级企业债收益率平均下行4BP、AA级企业债收益率平均下行4BP,城投债收益率平均下行1BP。国债期货略涨,十年期国债期货主力合约微涨0.07%,波动率加大。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

债市小幅反弹,1年期国债收于3.44%,下行8BP;10年期国债收于3.91%,下行3BP。1年期国开债收于4.28%,上行1BP;10年期国开债收于5.04%,下行4BP。收益率曲线整体相对稳定。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

信用债收益率小幅下行,AAA级企业债收益率平均下行4BP、AA级企业债收益率平均下行4BP,城投债收益率平均下行1BP。信用利差略有抬升。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货微涨,波动率仍在低位。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量保持低位,上证债券指数成交金额及国债期货成交额微升,持仓量回落。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

美长债收益率上周大幅增加,国内长端债券收益率下行,中美利差大幅缩窄,10年期国债利差降至107BP。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

市场展望

从估值角度讲,债券收益率处于历史相对高位,股债比降到均值偏下水平,债券配置价值体现。但当前债市情绪仍弱,当前监管政策逐渐落地,对债券市场情绪形成影响。同时市场通胀预期加大,对当前债市脆弱情绪造成负面冲击。当前票息策略占优,通过对非标等固定收益类产品配置能够获取当前稳定的高收益率。

在盈利增速较高及市场情绪共同推动下,海内外权益类市场呈现“慢牛”特征,国内A股市场结构性机会逐渐演化。中证500等指数目前估值处在历史低位,配置价值逐渐体现。商品受制于投资增速下降,市场关注点从供给侧因素转向供需两端,波动率将下降,同时性价比降低。在通胀预期下,黄金类资产逐渐体现出投资价值。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(鹏华固收系列产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截至2018年1月31日,组合单位净值为1.0363。

图25 鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

图26 鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:固收类产品为房抵贷资产计划,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!