概述

2017.11.20-11.26

A股下挫。

商品大涨。

债市延续弱势。

一周资产表现综述

11月份海外经济体持续复苏,欧元区11月制造业PMI初值升至60,继续在高位,日本11月制造业PMI初值录得三年来新高。11月份美联储会议纪要表明,部分委员担心通胀低水平比预期持续时间更长。美元继续下跌,欧元上涨。海外股市大多反弹,原油、铜等大宗上涨。国内股债双跌,商品大涨。

股票市场

A股下挫。上周A股延续弱势,上证综指下跌0.86%。除银行、有色、房地产等少数板块上涨外,其余板块皆大跌。食品饮料、医药等白马板块大幅下挫。上证50及沪深300跌幅较小,但中小创跌幅较大,中证500下跌1.32%,创业板大跌接近2.8%。市场成交略有缩小,中证全指日均成交额降至4700亿元左右。两融余额维持在万亿以上,沪港通北上资金转为流入。指数日内波动率大幅增加。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

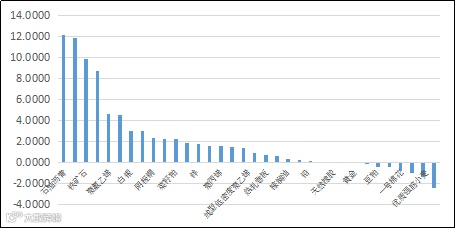

从行业板块来看,只有银行、有色金属、房地产、钢铁等少数板块上涨。食品饮料、电子、医药等板块大幅下挫。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标抬升,市场板块轮动较快。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

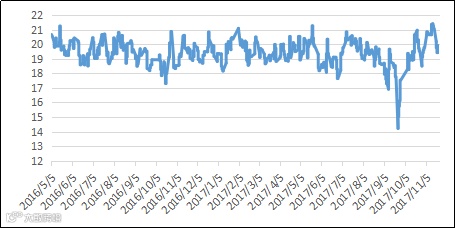

上周风格继续偏离,中证500与沪深300比值接近2014年底的低点。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

据wind统计,上周市场资金整体仍大幅流出。融资融券余额继续保持万亿元以上,沪港通北向资金上周流入。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值继续下降。中证500降至29以下,沪深300估值相对稳定。从历史来看,当前市场整体估值处在平均水平附近。中证500估值水平处在均值偏下位置。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

上周市场大幅震荡,指数日内波动率大幅上升。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

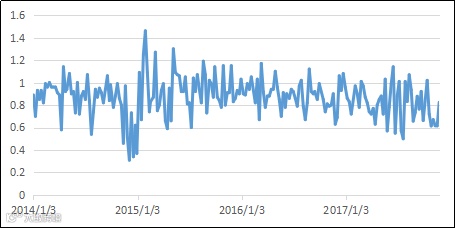

上周市场个股间分化指标继续上升,市场个股分化度提高。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标有所抬升,个股表现与指数趋同,市场表现较前几周均匀。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

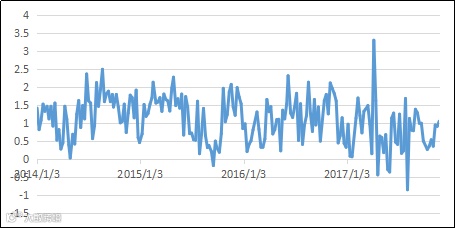

从市场个股表现偏度来看,上周全市场偏度维持稳定。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

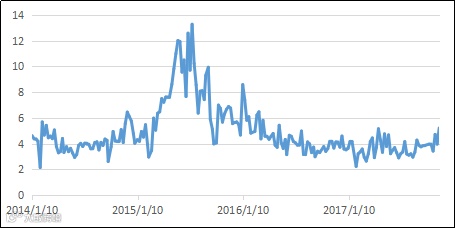

上周中证500期指贴水率有所抬升。IC远季合约年化贴水率约为5.4%。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

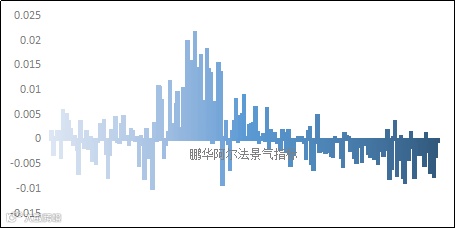

上周市场虽然下跌,但市场结构均匀,贴水率加大。上周阿尔法景气指标有所抬升。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

商品大涨。上周在美元弱势等因素影响下,原油、铜等大宗商品延续涨势。国内商品大幅反弹,南华商品指数上周上涨3.5%。焦煤、焦炭、螺纹钢等黑色品种领涨,“双焦”主力合约大幅反弹超过10%。南华工业品指数大涨超过4%。农产品指数上涨近0.7%,贵金属指数保持稳定。市场整体成交量大幅下降,成交持仓比回落,市场波动率提升。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,沥青、焦煤、焦炭、螺纹等大涨,只有铝、小麦、棉花等品种下跌。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

商品市场大幅上涨,商品期货指数日内波动率继续回升。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标高位回落,品种间轮动节奏变慢。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

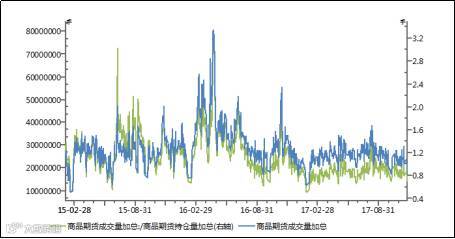

从全市场成交及持仓情况来看,期货市场成交量大幅下降,持仓量保持稳定,成交持仓比回落。

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周观测的品种相关性保持稳定,但油粕等农产品、铜铝等金属相关性下降。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

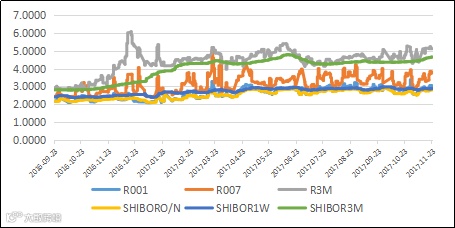

债市延续弱势。上周央行公开市场净投放700亿元,资金面维持紧平衡状态,R007均值上升19BP至3.69%,DR007下降2bp至2.91%。债市延续跌势。10年期国债收于3.95%,较前一周上行3BP,10年期国开债收于4.82%,较前一周上行12BP。信用债大跌,信用利差走阔。AAA级企业债收益率平均上行16BP、AA级企业债收益率平均上行20BP,城投债收益率平均上行24BP。国债期货继续下跌,十年国债期货主力合约下跌0.23%,波动处在高位。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

债券市场延续弱势。1年期国债收于3.67%,较前一周上行5BP,10年期国债收于3.95%,较前一周上行3BP。10年期国开债收于4.82%,较前一周上行12BP。期限利差先涨后跌,较上周有所回落。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

信用债上周继续调整,信用利差走扩。AAA级企业债收益率平均上行16BP、AA级企业债收益率平均上行20BP,城投债收益率平均上行24BP。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货续跌。十年国债主力合约上周下跌近0.23%,波动率处于高位。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量有所降低,上证债券指数成交金额回落,国债期货成交额亦回落,持仓量下降。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

美长债收益率保持稳定。国内债券收益率上行,中美利差拉大,10年期国债利差超过160BP。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

市场展望

从估值角度讲,债券收益率处于历史相对高位,股债性价比降到均值偏下水平,债券配置价值体现。但当前债市情绪仍弱,面临去杠杆继续、监管政策靴子逐步落地、海内外经济增速较高等不利因素影响。同时最近油价升至年内高位,市场通胀预期加大,对当前债市脆弱情绪造成负面冲击。

在盈利增速较高及市场情绪共同推动下,海内外权益类市场呈现“慢牛”特征,国内A股市场结构性机会仍存在。商品受制于投资增速下降,市场关注点从供给侧因素转向供需两端,波动率将下降,同时性价比降低。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(鹏华固收系列产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,由于两周来权益类市场下跌,截至2017年11月23日,该组合单位净值为1.0095。

图25 鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

图26 鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:固收类产品为房抵贷资产计划,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!