有影响力的财富管理平台

股票市场综述:A 股市场正向全面牛市发展,上周沪深300、中证500以及创业板等均出现大涨,分别涨幅为7.55%、10.33%以及12.83%。申万二十八个行业全线上涨,其中国防军工、商业贸易、计算机以及有色金属涨幅居前;银行、家用电器、公用事业以及建筑材料表现略弱。日均成交额突破万亿,融资成交额占比12%,相对于上周均有提升。高估值、高换手率以及高成长的个股表现较优。

从历史PE角度分析,食品饮料、医药生物、休闲服务以及计算机等行业估值处于历史分位数的高位。房地产、农林牧渔等行业处于历史估值分位数的低位。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

从历史PB角度分析,食品饮料、休闲服务、医药生物以及电子等行业处于历史估值分位数的高位,采掘、房地产、公共事业、建筑材料以及银行等行业处于历史估值的底部。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

行业PE与ROE同比在2015年以来历史分位对比分析,农林牧渔、银行、采掘、传媒以及通信等行业在相同历史估值分位下ROE增速处于历史高位。

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind

全球市场观察。全球主要经济体股市涨跌不一,美国纳斯达克、标普500分别上涨了4.01%、1.76%。欧洲主要股市涨跌不一,其中德国DAX、法国CAC40业绩分别为0.84%、-0.73%,富士100跌1.01%。亚洲市场,日本日经225指数微跌0.07%,香港恒生指数上涨了1.4%。

商品市场综述:商品市场大部分上涨。南华商品指数涨0.6%,南华工业品指数涨0.91%,农产品指数微涨0.01%。WTI原油涨0.92%,同时COMEX黄金涨0.66%,LME铜上涨6.85%。

1、货币市场走势

(1)公开市场操作周度统计

央行上周无公开市场投放操作,全周累计净回笼2900亿元。

(2)货币市场利率变化

公开市场逆回购操作持续回笼影响资金面收敛,上周银行间/交易所隔夜、7天、14天资金利率上行至2%以上水平。R001加权收报2.22%,R007加权收报2.34%。

2、债券市场走势

(1)债券指数走势

受股债跷跷板效应影响,上周债市较大幅回调。

(2)收益率曲线变动和期限利差

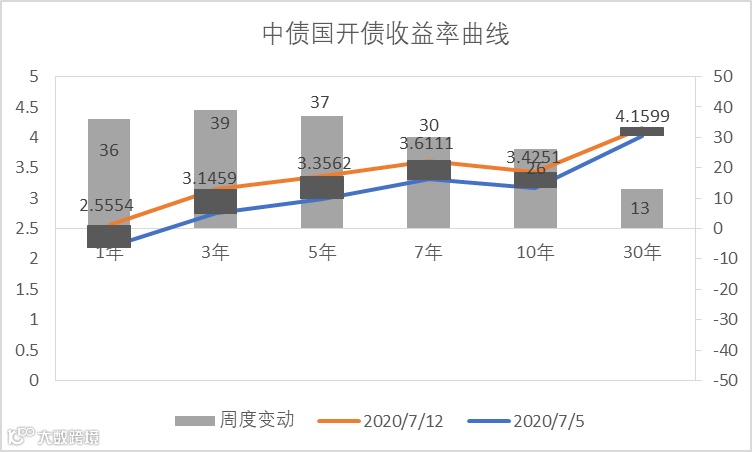

上周各期限国债收益率纷纷上行,其中3-5年期短端国债收益率上行幅度最大,分别上行30BP和23BP,10年期、30年期长端国债收益率均上行13BP,10年期国债收益率突破3%,收报3.0305%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

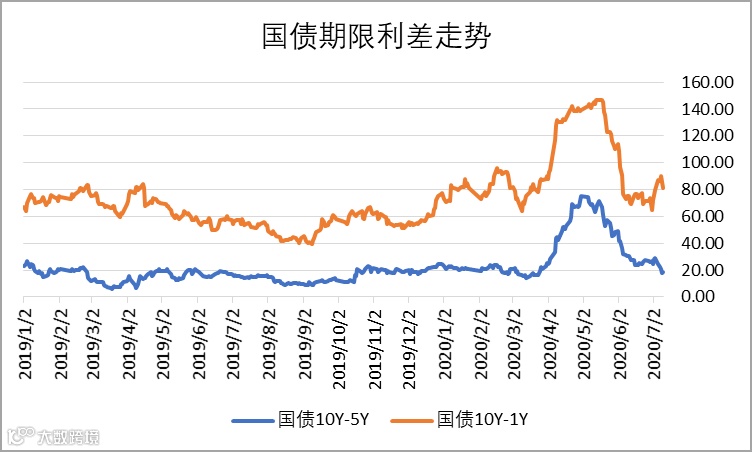

上周国债和国开债收益率期限利差收窄。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

(3)信用债的收益率变动和信用利差变动(信用债-同期国债利差)

上周各期限、等级信用债收益率与利率债同步大幅上行。

▲数据来源:鹏华资产 wind

上周各期限、等级信用利差变动分化。

▲数据来源:鹏华资产 wind

(4)美债期限利差与中美利差

上周美债期限利差仍维持在历史低位水平;中美10年期国债利差持续扩张,上周收报238BP的历史高位水平。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

债券市场综述:公开市场逆回购操作持续回笼影响资金面收敛,上周银行间/交易所隔夜、7天、14天资金利率上行至2%以上水平。R001加权收报2.22%,R007加权收报2.34%。受股债跷跷板效应影响,上周债市较大幅回调。上周各期限国债收益率纷纷上行,其中3-5年期短端国债收益率上行幅度最大,分别上行30BP和23BP,10年期、30年期长端国债收益率均上行13BP,10年期国债收益率突破3%,收报3.0305%。上周国债和国开债收益率期限利差收窄。上周各期限、等级信用债收益率与利率债同步大幅上行。上周各期限、等级信用利差变动分化。上周美债期限利差仍维持在历史低位水平;中美10年期国债利差持续扩张,上周收报238BP的历史高位水平。

市场中性策略。上周中证500指数表现强势,中证1000与中证800成分股相对于中证500指数胜率维持在34.17%左右,股票业绩分布整体为正偏、普涨行情。与此同时,股指期货IC、IF、IH年化贴水率低位震荡。贴水有修复并且有转向升水的趋势。市场成交额明显回暖日成交突破万亿,高频交易策略得到有效施展。综合分析,目前已经是股票市场中性策略的较好布局时机。

股指期货跨期套利策略受到远期合约贴水率持续回复影响,统计规律出现小概率事件容易造成策略回撤。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

商品策略。CTA趋势策略今年以来表现持续抢眼,无论疫情导致的全球流动性宽松,以及经济复苏预期下商品指数的深“V”,都为CTA趋势策略提供了盈利机会。本月大宗商品的分化指标不断下降至底部区域,波动率指标也有所下降,但是商品市场在流动性宽松、经济复苏环境下的投资逻辑仍在。近期股指期货的持续上涨也为CTA趋势策略提供了一个优质标的,目前CTA趋势策略配置价值较大。

▲数据来源:鹏华资产 wind

1、数据:

2、要闻:

(1)经济参考报头版:业内指出,困难挑战越大,越要深化改革,破除体制机制障碍,激发内生发展动力。可以预见到,下半年国资国企等领域将迎来更大力度的改革。

(2)央行原副行长吴晓灵牵头课题报告,建议将资管新规过渡期再延长两年至2022年底,同时把实施路径的中间目标直接放在理财产品的压缩上,而把复杂的资产处置留给各家银行自行决策。

(3)证监会表示,持续推进打击场外配资违法违规行为常态化,坚决维护投资者利益和资本市场秩序。对场外配资活动,将持续加大监测力度,积极调查处理,及时予以曝光,严格依法处罚;涉嫌犯罪的,移送公安机关立案查处,依法追究刑事责任。

(4)深交所公布创业板风险警示股票和退市整理期股票交易制度安排。《创业板交易特别规定》正式实施后,风险警示股票和退市整理期股票涨跌幅限制比例均为20%。

(5)央行货币政策司副司长郭凯提及货币政策。指出上半年货币政策主要还是依靠传统货币政策,下半年经济恢复正常,传统货币政策的作用可能会更加明显,进入一个更加常态的状态。

(6)美联储官员公开发言。美联储副主席克拉里达:看到经济在5月,6月开始反弹的一些迹象;如有需要,美联储可以并且将会做得更多;若有需要,美联储的借贷便利将会一直有效;美联储购买住房抵押贷款支持证券和国债的数量没有限制;二次衰退不是美联储的基准前景预测,许多经济部门的信贷流动状况良好。

美联储戴利:目前的就业水平可能与美国经济整体需求下降相称;劳动力市场的状况比预期要好,但还远未达到其应有的水平;新冠病毒造成的影响很大程度上取决于行业,科技行业是净受益者;美国经济将遭受多大的损害还存在不确定性。

美联储梅斯特:(经济)恢复到疫前水平将需要很长时间,预计宽松的货币政策将会维持一段时间。

**如何理解箱型图**

箱盒图共由五个数值点构成,分别是最小观察值(下边缘),25%分位数(Q1),中位数,75%分位数(Q3),最大观察值(上边缘)。

中横线:中位数

IQR:75%分位数(Q3)-25%分位数(Q1)

最小观察值(下边缘) = Q1 – 1.5 IQR

最大观察值 (上边缘)= Q3 + 1.5 IQR

特别说明:箱盒图里面的极大值(上边缘值)并非最大值,极小值(下边缘值)也不是最小值。如果数据有存在离群点即异常值,他们超出最大或者最小观察值,此时将离群点以“圆点”形式进行展示。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!