有影响力的财富管理平台

一周要闻:

▲博鳌论坛召开。李克强在论坛上表示, 中国将持续扩大金融业对外开放。银行、证券和保险业对外资全面放开市场准入正在加快推进,外资银行业务范围大幅扩大,对外资证券公司和保险经纪公司业务范围不再单独设限,征信、信用评级服务、银行卡清算和非银行支付的准入限制大幅放宽。将进一步便利外商投资企业举办创业投资、设立投资性公司,完善外国投资者对上市公司战略投资、并购境内企业的相关规定。推进债券市场对外开放,完善相关政策,为境外投资者投资和交易中国债券创造更便利的条件。

▲中美第八轮贸易磋商在京举行。3月28日至29日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在北京共同主持第八轮中美经贸高级别磋商,双方讨论了协议有关文本,并取得新的进展。刘鹤副总理将于下周应邀访美,在华盛顿举行第九轮中美经贸高级别磋商。

▲英国议会投票否决特雷莎•梅的脱欧协议。英国议会此前已两次否决该协议。脱欧协议遭否可能导致的结果是梅不得不请求欧盟把4月12日的英国脱欧最后日期进一步延长。然而,目前尚不清楚欧盟各国政府是否会一致同意延长英国脱欧的最后日期,因此4月12日英国“硬退欧”仍是将默认发生的事件。

▲加拿大可能推迟批准新北美自由贸易协定。加拿大外交部长3月25日表示,加拿大政府可能推迟批准修订后的北美自由贸易协定,直到特朗普政府取消对加拿大钢铝的进口关税。

一周数据:

▲前两月中国工业企业利润下滑。1-2月份,全国规模以上工业企业实现利润总额7080.1亿元,同比下降14.0%。1-2月份,规模以上工业企业中,国有控股企业实现利润总额2223.7亿元,同比下降24.2%;股份制企业实现利润总额4936.9亿元,下降13.5%;外商及港澳台商投资企业实现利润总额1773.7亿元,下降14.5%;私营企业实现利润总额1889.5亿元,下降5.8%。

▲3月份中国PMI数据企稳。中国3月官方制造业PMI为50.5,重回临界点以上并创2018年9月以来新高,预期49.6,前值49.2。中国3月官方非制造业PMI为54.8,环比上升0.5个百分点,表明非制造业总体保持平稳较快增长,预期54.4,前值54.3。3月财新中国制造业采购经理人指数(PMI)录得50.8,较2月回升0.9个百分点,四个月来首次处于扩张区间,升至2018年7月的水平。

▲美国四季度GDP略低于预期。美国去年四季度GDP终值年化季环比增2.2%,创2018年一季度以来新低,预期2.4%,初值2.6%;四季度核心PCE物价指数年化季环比终值1.8%,预期1.7%,初值1.7%;四季度个人消费支出(PCE)年化季环比终值2.5%,预期2.6%,初值2.8%;四季度GDP平减指数终值1.7%,预期1.8%,初值1.8%。

▲美国3月份消费及房屋销售数据上升。美国3月密歇根大学消费者信心指数终值98.4,预期97.8,前值97.8。美国2月新屋销售66.7万户,预期62万户,前值由60.7万户修正为63.6万户。不过成屋销售不佳,2月成屋签约销售指数环比降1%,预期降0.5%,前值增4.6%;同比降5%,预期降3%,前值降3.2%。

▲德国零售销售回升。德国2月零售销售同比4.7%,预期2.1%,前值2.6%;环比0.9%,预期-1%,前值3.3%;德国2月进口价格指数同比1.6%,预期1.7%,前值0.8%;环比0.3%,预期0.4%,前值-0.2%。

资产表现:

▲上周全球股市震荡回升,美国三大股指均上涨,道琼斯指数上涨近1.7%,欧洲股市普涨,英法德主要股指上涨近2%。日本股市下跌,日经225下跌近2%,新兴市场股市震荡,港股下跌。美元指数反弹,原油、铜等大宗商品上涨,黄金下跌。国内方面,A股震荡但表现较强,商品下跌,债市小幅上涨。

▲A股震荡。上周A股有所调整,但周五走强,上证指数微跌0.43%。市场表现有所分化,中小创调整,大盘蓝筹走强,上证50上涨1.54%,沪深300上涨超过1%,中证500下跌1.32%,创业板微跌。市场成交量小幅回落,中证全指日均成交量约为7200亿元。融资余额小幅增加,融资额超过9100亿元,融资成交比小幅回落,陆股通小幅流出,全市场资金处于流出状态。市场波动率小幅增加,分化度仍高。

▲商品下跌。上周美元指数反弹,原油、铜等大宗商品走强,黄金下跌。国内商品以下跌为主,南华商品指数下跌近1%。市场小幅分化,能化品种下跌,金属、黑色小幅上涨,南华工业品指数微跌0.4%。在油脂油料带动下,农产品大幅下跌,农产品指数下跌1.7%。国内贵金属大跌,南华贵金属指数下跌超过2.2%。商品市场波动率仍较低,成交持仓比维持低位。

▲债市上涨。上周央行再度暂停逆回购操作,逆回购到期回笼1100亿。市场资金利率回升,其中R007均值上行47bp至3.36%,R001均值下行30bp至2.45%。DR007上行6bp至2.77%,DR001下行32bp至2.37%。利率债收益率多下行,10年期国债下行4BP至3.068%,10年期国开债下行4BP至3.58%。信用债收益率下行,3 年期 AAA、AA+、 AA 中票收益率分别变动-7.16BP、-8.16BP、-5.16BP 至 3.62%、3.84%和 4.16%。国债期货延续涨势,波动率下降。

市场展望

当前,货币政策保持稳健宽松。从金融数据及基本面数据来看,虽然经济基本面乍暖还寒,但边际已出现变化,信用传导已经初步见效,市场信用利差有所缩窄。债券牛市处于后半期,随着政策的落地及见效,债市受情绪因素及供给冲击的影响逐渐加大,2019年债市的波动性将提高。

2019年来,全球央行政策放松(美联储暂停加息,缩表可能提前结束),全球流动性边际改善,市场风险偏好将有所回升。但市场从交易流动性逐渐转向关注全球基本面,未来市场波动将加大。从国内看,在经济的衰退转向复苏过程中,权益资产有较好的表现。市场波动率提升,有利于阿尔法获取,指数增强产品能够稳中取进。当前中证500等指数目前估值处在历史低位,其配置价值及交易价值逐渐体现,稳健投资者亦可通过可转债基金抓住相关机会。

受益于供给侧改革及房地产需求的韧性,2018年工业品表现较农产品好,但随着房地产投资增速回落,下游需求面临压力,但货币层面放松,经济基本面也逐渐好转,看空亦难有趋势性机会。黄金具有对冲货币信用风险功能,美联储逐渐关注经济下行压力,未来加息路径或不及预期,美国实际利率有所下降,有利于黄金等贵金属。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当前持仓结构为:固收产品20%,中证500指数增强FOF60%,黄金ETF20%。本组合开始于2017年9月29日,截至2019年3月22日(滞后一周,配置比例亦为该周),组合单位净值为1.23,期间最大亏损3%。

▲鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

▲鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

股票市场

上周A股调整,上证50上涨1.54%,沪深300上涨超过1%,中证500下跌1.32%,创业板微跌。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

上周市场板块分化。食品饮料、休闲服务、军工等板块上涨,传媒、有色、钢铁等成长及有色板块下跌。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

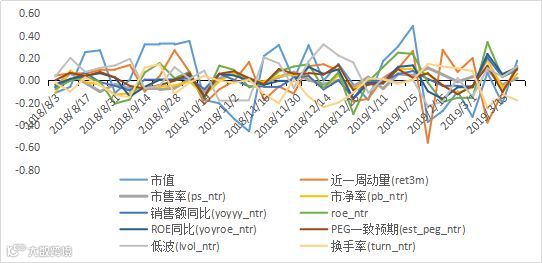

上周除换手率外,其余因子表现均有所回升。

图3 一周因子表现

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标降低,市场板块涨跌结构较稳定。

图4 行业轮动指标

▲ 数据来源:鹏华资产 wind

上周市场换手率继续在高位,以中证500为代表的成长板块换手率相对以沪深300为代表的蓝筹价值板块有所回落。

图5 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

上周融资融券余额继续上升,融资交易额占比略有降低。陆港通北向资金小幅流出。

图6 融资数据(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值相对稳定,沪深300PE值微升至12.67,中证500PE维持不变。

图7 A股指数估值

▲ 数据来源:鹏华资产 wind

随着市场估值水平回升,同时市场无风险利率保持稳定,A股风险溢价继续回落,上周相对稳定。

图8 A股风险溢价

▲ 数据来源:鹏华资产 wind

上周市场波动仍较高,指数日内波动率处于高位。

图9 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周个股间分化仍大,全周下来个股间分化指标仍处在高位。

图10 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标下降,指数表现强于个股。

图11 A股集中度指标

▲ 数据来源:鹏华资产 wind

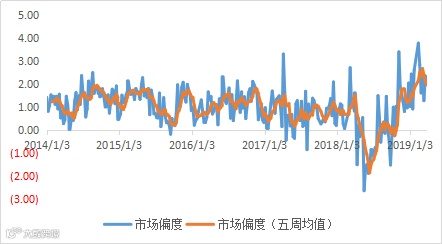

从市场个股表现偏度来看,上周全市场偏度继续在高位,稍有回落。

图12 市场偏度指数

▲ 数据来源:鹏华资产 wind

上周股指期货合约贴水率维持稳定,IC远季合约年化贴水率约为4.8%。

图13 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

上周市场波动率及分化度略有降低,集中度指标保下降,贴水率有所回复,阿尔法策略景气指标表现回落。

图14 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

上周美元指数反弹,原油、铜等大宗商品走强,黄金下跌。国内商品以下跌为主,南华商品指数下跌近1%。市场小幅分化,能化品种下跌,金属、黑色小幅上涨,南华工业品指数微跌0.4%。在油脂油料带动下,农产品大幅下跌,农产品指数下跌1.7%。国内贵金属大跌,南华贵金属指数下跌超过2.2%。

图15 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,锌、铁矿石、PVC等工业品品种涨幅居前,菜油、菜粕、橡胶等农产品及黄金、白银等贵金属品种下跌。

图16 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周南华商品指数波动率小幅回落,总体来看仍处在低位。

图17 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标小幅回落,品种间涨跌仍相对稳定。

图18 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,期货市场成交量略降,成交持仓比下降。

图19 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周同类品种相关性表现分化,黑色系继续回落,其余品种间相关性提升。

图20 品种间相关系数变化

▲ 数据来源:鹏华资产 wind

1月份以来,商品期货市场情绪持续回升,期货平均贴水率继续从低位反弹至区间高位,不过近来有所下降。

图21 商品综合贴水率

▲ 数据来源:鹏华资产 wind

债券市场

上周央行再度暂停逆回购操作,逆回购到期回笼1100亿。市场资金利率回升,其中R007均值上行47bp至3.36%,R001均值下行30bp至2.45%。DR007上行6bp至2.77%,DR001下行32bp至2.37%。

图22 货币市场利率

▲ 数据来源:鹏华资产 wind

利率债收益率多下行,10年期国债下行4BP至3.068%,10年期国开债下行4BP至3.58%。

图23 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

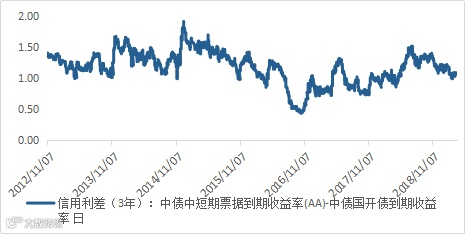

信用债收益率下行,3 年期 AAA、AA+、 AA 中票收益率分别变动-7.16BP、-8.16BP、-5.16BP 至 3.62%、3.84%和 4.16%。

图24 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货延续涨势,波动率下降。

图25 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

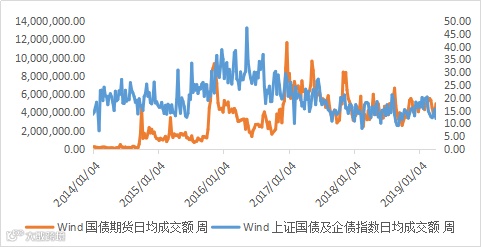

债券市场成交量下降,国债期货持仓量上升。

图26 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

上周中美债收益率均回落。中美10年国债利差维持稳定状态。

图25 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!