有影响力的财富管理平台

一周要闻:

▲两会在京召开。总理在政府工作报告中指出,2019年国内生产总值增长目标6%-6.5%。城镇新增就业1100万人以上,调查失业率5.5%左右,登记失业率4.5%以内。居民消费价格涨幅3%左右。将制造业等行业现行16%的增值税税率降至13%。全年减轻企业税收和社保缴费负担近2万亿元。首次将就业优先政策置于宏观政策层面。继续执行新能源汽车购置优惠政策,完成铁路投资8000亿元、公路水运投资1.8万亿元。

▲欧央行公布利率决议。欧洲央行周四公布3月利率决议,维持主要再融资利率在0%不变,边际贷款利率在0.25%不变,存款便利利率在-0.4%不变,符合预期。欧洲央行意外调整前瞻指引,预计至少到2019年底维持利率不变,此前预计为2019年夏季。欧洲央行还宣布将于9月开启新一轮为期两年的的定向长期再融资操作(TLTRO),将在未来某个时候与市场进一步沟通第三轮定向长期再融资操作(TLTRO-III)的细节。

▲OECD下调全球经济增长预期。继去年11月下调全球经济增长预测后,经合组织(OECD)再次下调了今年和明年的全球经济增长预测。经合组织3月6日宣布,将2019年全球GDP增速预期从3.5%下调至3.3%;将2019年美国经济增速预期下调至0.8%(此前为1.4%),2020年增速为0.9%;下调2019年欧元区经济增速预期至1%(此前为1.8%),2020年为1.2%(此前为1.6%)。此外,将中国2019年经济增速预期从6.3%下调至6.2%;将2019年德国经济增长预期自1.6%下调至0.7%;将2019年日本经济增速预期下调至0.8%(此前为1.0%),2020年为0.7%。

一周数据:

▲中国2月份进出口表现不如预期。据海关统计,今年前2个月,我国货物贸易进出口总值4.54万亿元人民币,比去年同期(下同)增长0.7%。其中,出口2.42万亿元,增长0.1%;进口2.12万亿元,增长1.5%;贸易顺差3086.8亿元,收窄8.7%。2月份,我国进出口总值1.81万亿元,下降9.4%。其中,出口9227.6亿元,下降16.6%;进口8883亿元,下降0.3%;贸易顺差344.6亿元,收窄84%。

▲中国2月份通胀率维持低位。2019年2月份,全国居民消费价格同比上涨1.5%。2019年2月份,全国工业生产者出厂价格同比上涨0.1%,环比下降0.1%;工业生产者购进价格同比和环比均下降0.1%。1—2月平均,工业生产者出厂价格和购进价格均比去年同期上涨0.1%。

▲中国2月份金融数据出炉。中国2月M2同比增长8%,预期8.4%,前值8.4%。(M1)余额52.72万亿元,同比增长2%。2月份人民币贷款增加8858亿元,同比增速13.4%,2月份社会融资规模增量为7030亿元,同比增速为10.1%。2月当月,社会融资规模增量为7030亿元,比上年同期少4847亿元。

▲美非农数据好坏参半。2月美国新增非农就业人数仅2万人,远低于预期的18万人,为2017年9月份以来最低。1月新增非农就业人数上修7千人至31.1万人。2月失业率回落0.2个点至3.8%,低于预期的3.9%;同时,劳动参与率维持在63.2%的水平。2月平均时薪环比增速由前月的0.1%大幅上升至0.4%,高于预期的0.3%;同比增速由前月的3.2%上升至3.4%,创本轮经济周期复苏以来最大同比增速,高于预期的3.3%。

资产表现:

▲上周全球股市基本下跌,美股三大指数下跌超过2%。欧股大多下跌,泛欧斯托克600下跌近1%。新兴市场股市下跌,MSCI新兴市场下跌超过2%,恒生指数下跌超过2%,恒生国企指数下跌超过3%。美元走强,美元指数上涨近1%。国际原油价格震荡走稳,铜、镍等回调,黄金震荡。国内A股大幅震荡,商品下跌,债市上涨。

▲A股震荡分化。A股本周大幅震荡,上证综指下跌0.81%。市场表现分化,中小创继续大涨,大盘蓝筹调整。上证50下跌超过2%,沪深300下跌2.46%,中证500上涨3.5%,创业板上涨超过5.5%。计算机、农林牧渔、通信等板块涨幅居前,银行食品饮料等蓝筹板块下跌。市场成交量继续大幅提升,中证全指日均成交额超万亿,融资余额大幅攀升至8500亿以上,融资成交占全市场成交比例接近11%,陆股通资金小幅流入。市场波动性处于高位,个股分化程度大增。

▲商品下跌。国际原油小幅震荡,美油微涨0.48%。国际黄金先跌后涨,铜等有色金属下跌。国内商品转跌,南华商品指数下跌2.4%。黑色系跌幅较大,黑色指数下跌超过3%,能化及金属亦高位回落,南华工业品指数下跌超过2.8%。农产品表现分化,南华农产品指数微跌0.1%。国内贵金属下跌,贵金属指数下跌1.4%。全市场成交持仓比略有降低,商品指数波动率略升。

▲债市分化。上周央行净回笼资金3255亿,其中逆回购到期回笼2200亿,MLF到期回笼1055亿。市场利率回落,R007均值下行57bp至2.39%,R001均值下行51bp至2.12%。DR007下行30bp至2.37%,DR001下行47bp至2.07%。债市基本上涨,1年期国债上行2BP至2.45%,10年期国债下行4BP至3.14%。1年期国开债下行2BP至2.51%,10年期国开债下行11BP至3.59%。但信用债收益率逆势上行,AAA级企业债收益率平均上行4BP、AA级企业债收益率平均上行3BP,城投债收益率平均上行7BP,信用利差扩大。国债期货大涨,十年国债期货上涨0.97%,波动率提升,持仓量小幅上升。

市场展望

当前,货币政策保持稳健宽松。从前两月融资数据来看,信用传导已经初步见效,信用利差有所缩窄,利率曲线结构变陡,债券牛市处于后半期。2月份PMI数据显示,经济基本面仍较弱,但有一定边际改善(新订单及经营者信心提升,价格上涨)。随着政策的落地及见效,债市受情绪因素及供给冲击的影响逐渐加大,2019年债市的波动性将提高。

进入1月份之后,全球风险偏好提升,风险资产普遍反弹。全球央行继续放松,全球流动性边际改善,市场风险偏好将有所回升,股市将从极端悲观逐渐转向。在经济的衰退转向复苏过程中,权益资产有较好的表现。市场波动率提升,有利于阿尔法获取,指数增强产品能够稳中取进。当前中证500等指数目前估值处在历史低位,其配置价值及交易价值逐渐体现,稳健投资者亦可通过可转债基金抓住相关机会。

受益于供给侧改革及房地产需求的韧性,2018年工业品表现较农产品好,但随着房地产投资增速回落,基建投资增速长期来看面临资金不足问题,使得下游需求面临压力,工业品风险大于机会。黄金具有对冲货币信用风险功能,美联储逐渐关注经济下行压力,未来加息路径或不及预期,美国实际利率有所下降,有利于黄金等贵金属。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当前持仓结构为:固收产品20%,中证500指数增强FOF60%,黄金ETF20%。本组合开始于2017年9月29日,截至2019年3月2日(滞后一周,配置比例亦为该周),组合单位净值为1.143,期间最大亏损3%。

▲鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

▲鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

股票市场

A股本周大幅震荡,上证综指下跌0.81%。上证50下跌超过2%,沪深300下跌2.46%,中证500上涨3.5%,创业板上涨超过5.5%。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

上周市场板块分化,银行、食品饮料大跌。计算机、农林牧渔、通信等涨幅居前。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

上周动量因子回升,价值因子则回落,表现与前一周相反。

图3 一周因子表现

▲ 数据来源:鹏华资产 wind

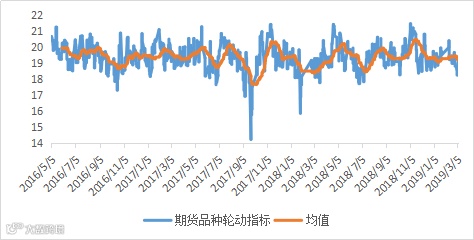

从轮动上来看,上周轮动指标降低,市场板块涨跌结构较稳定。

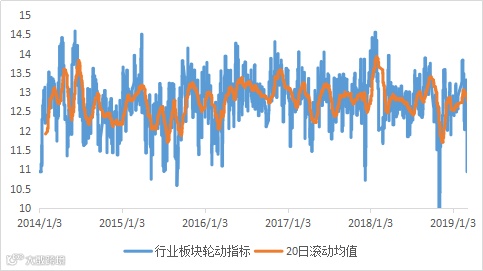

图4 行业轮动指标

▲ 数据来源:鹏华资产 wind

上周市场换手率大幅提升,以沪深300为代表的蓝筹价值个股换手率相对成长板块(以中证500为代表)回落,中小创表现更加活跃。

图5 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

上周融资融券余额继续上升,融资交易额占比大幅提升。陆港通北向资金小幅流入,全周流入约16亿元。

图6 融资数据(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值水平分化,沪深300PE值略降至12.15,中证500PE升至23.2。

图7 A股指数估值

▲ 数据来源:鹏华资产 wind

随着市场估值水平回升,同时市场无风险利率保持稳定,A股风险溢价继续回落。

图8 A股风险溢价

▲ 数据来源:鹏华资产 wind

上周市场波动加大,指数日内波动率上升。

图9 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场波动回升,个股间分化加大,全周下来个股间分化继续上升。

图10 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标提升,个股表现较指数好。

图11 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度继续在高位,个股正偏离度增加。

图12 市场偏度指数

▲ 数据来源:鹏华资产 wind

上周股指期货合约贴水率继续降低,IC远季合约年化贴水率降为0.7%。

图13 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

上周市场波动率及分化度提升,集中度指标回升,虽然贴水回复,但阿尔法策略景气指标仍回升。

图14 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

上周国际原油小幅震荡,美油微涨0.48%。国际黄金先跌后涨,铜等有色金属下跌。国内商品转跌,南华商品指数下跌2.4%。黑色系跌幅较大,黑色指数下跌超过3%,能化及金属亦高位回落,南华工业品指数下跌超过2.8%。农产品表现分化,南华农产品指数微跌0.1%。国内贵金属下跌,贵金属指数下跌1.4%。

图15 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,菜油、鸡蛋、菜粕等农产品品种涨幅居前。焦炭、焦煤、橡胶等工业品种大跌。

图16 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周南华商品指数波动率小幅回升,但总体来看仍处在低位。

图17 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标小幅回落,品种间涨跌仍相对稳定。

图18 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,期货市场成交量略降,成交持仓比稳定。

图19 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

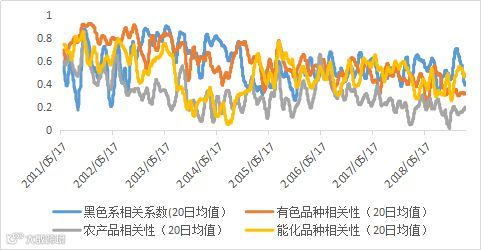

从品种相关性上来看,上周同类品种相关性表现分化,黑色系、能化品种相关性高位继续回落。有色相关性表现稳定,农产品品种相关性回升。

图20 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

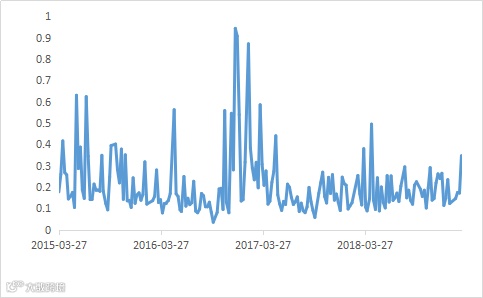

1月份以来,商品期货市场情绪持续回升,期货平均贴水率继续从低位反弹至区间高位,上周有所下降。

▲ 数据来源:鹏华资产 wind

债券市场

上周央行净回笼资金3255亿,其中逆回购到期回笼2200亿,MLF到期回笼1055亿。市场利率回落,R007均值下行57bp至2.39%,R001均值下行51bp至2.12%。DR007下行30bp至2.37%,DR001下行47bp至2.07%。

图21 货币市场利率

▲ 数据来源:鹏华资产 wind

利率债基本上涨,1年期国债上行2BP至2.45%,10年期国债下行4BP至3.14%。1年期国开债下行2BP至2.51%,10年期国开债下行11BP至3.59%。

图22 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

但信用债收益率逆势上行,AAA级企业债收益率平均上行4BP、AA级企业债收益率平均上行3BP,城投债收益率平均上行7BP,信用利差扩大。

图23 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货大涨,十年国债期货上涨0.97%,波动率提升。

图23 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量回落,国债期货持仓量降低。

图24 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

上周美债收益率回落幅度高于中国国债,十年利差扩至52BP。

图25 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!