有影响力的财富管理平台

资产表现:

数据及要闻:

1、数据:

2、要闻:

——今年全国两会召开时间确定。十三届全国人大三次会议将于5月22日在北京召开,全国政协十三届三次会议于5月21日在北京召开。

——美联储公布3月利率决议,维持联邦基金利率目标区间在0-0.25%不变,将超额准备金利率维持在0.1%不变。美联储称,将维持利率在低位,直至美联储有信心经济能回归正轨。美联储主席鲍威尔坦承经济前景不容乐观,预计二季度经济活动将以前所未有的速度下滑,同时暗示继续加强货币政策和财政政策的协同合作,以应对新冠肺炎带来的巨大冲击。

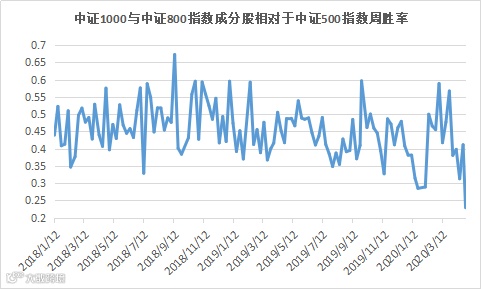

股票市场。上周A股市场普遍上涨,偏向于大市值特征,沪深300、上证50的周涨幅均超过3%,与此同时中证500涨了1.52%,中证1000只略微上涨0.05%。市场日均成交额在7000亿以下,处于相对低迷水平。涨幅较大的行业主要是属于大金融板块的银行、房地产、非银金融以及成长板块的电子;跌幅较大的是纺织服装、有色金融以及建筑装饰。统计中证1000与中证800指数的成分股相对于中证500指数周胜率仅为22.89%,处于历史底部,从概率角度难以获得超越500指数的Alpha。

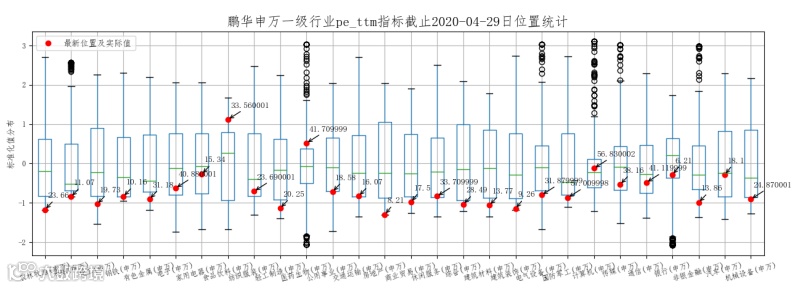

从历史PE角度分析,食品饮料、医药生物行业估值处于历史分位数的高位。房地产、农林牧渔以及建筑装饰等行业处于历史估值分位数的低位。

数据来源:鹏华资产 wind

备注:统计2013年以来数据,数据来源鹏华资产、wind(以下同)从历史PB角度分析,食品饮料以及农林牧渔等行业处于历史估值分位数的高位,房地产、采掘、有色、建筑装饰、银行以及汽车等行业处于历史估值的底部。

数据来源:鹏华资产 wind

全球市场观察,美国市场继续受疫情影响略微下跌,欧洲与亚洲市场普遍上涨。其中欧洲市场德法涨幅较大,德国DAX与法国CAC40分别涨5.08%、4.07%。

债券市场。上周公开市场无正回购、逆回购和央票等到期,全周央行没有开展逆回购等操作。受跨月末资金面收敛影响,R001均值上升95.4bp至1.987%,R007均值上行37bp至1.93%。上周债市利率长短端出现分化。1年期国债下行2BP收于1.13%,10年期国债上行4BP收于2.526%。上周二级市场信用债收益率保持下行趋势,中短期信用债利差缩小,高等级信用债依然受追捧。

商品市场。受原油厂商减产消息影响,上周WTI原油大涨31.58%,南华商品指数涨0.78%。商品大项中南华金属指数涨1.5%涨幅较大,但是黄金等贵金属出现下跌,COMEX黄金本周跌1.46%。

市场中性策略。上周A股市场因子特征偏向于大市值,中证1000与中证800成分股相对于中证500指数胜率低至历史低位,主动选股策略难以战胜500指数获得Alpha。与此同时,股指期货IC、IF、IH年化贴水率均处于历史相对高位,对冲成本较高,并且市场成交额低迷,高频交易策略难以施展。综合分析,目前不是股票市场中性策略的较好投资时机。

数据来源:鹏华资产 wind

数据来源:鹏华资产 wind

商品策略。上周商品市场除贵金属外大部分出现上涨,但是整体趋势效应降到近期低点。趋势效应大幅下降后,受疫情以及原油价格大幅波动对整个市场的影响,商品趋势策略仍具有明显的差异化投资价值。

数据来源:鹏华资产 wind

**如何理解箱型图**

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!