有影响力的财富管理平台

股票市场综述:上周A股市场出现调整,沪深300、中证500以及中证1000分别下跌3.53%、3.6%、4.26%,创业板下跌2.14%。行业分析只有医药生物微涨,其他行业悉数下跌,休闲服务、纺织服装以及国防军工等行业跌幅较小;有色金属、汽车、房地产以及建筑装饰跌幅较大。市场成交额低迷,大市值、高成长以及低波因子表现较优。

全球市场观察。全球主要经济体股市大部分下跌,只有美国纳斯达克上涨了1.11%,标普500下跌0.63%。欧洲主要股市也在下跌,其中德国DAX、法国CAC40业绩分别为-4.93%、-4.99%,富时100跌2.74%。亚洲市场,日本日经225指数跌0.67%,香港恒生指数跌4.99%。

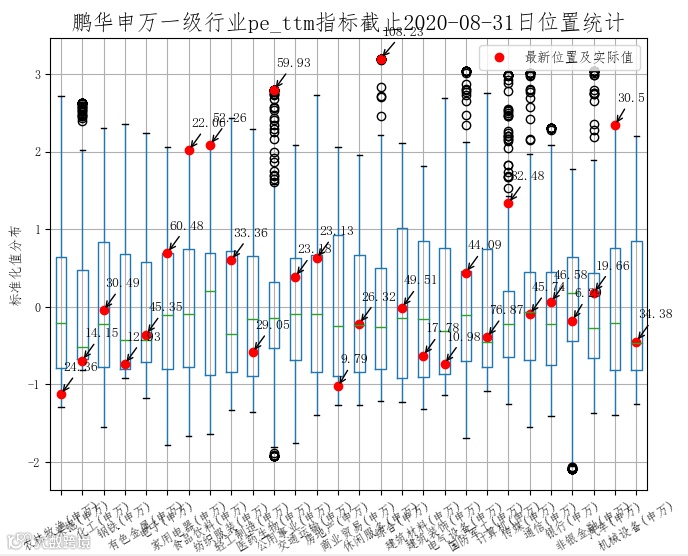

A股市场行业分析:从历史PE角度分析,家用电器、食品饮料、医药生物以及休闲服务等行业估值处于历史分位数的高位。房地产、农林牧渔等行业处于历史估值分位数的低位。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

从历史PB角度分析,食品饮料、电子、农林牧渔以及休闲服务等行业处于历史估值分位数的高位,房地产、采掘、公用事业以及银行等行业处于历史估值的底部。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

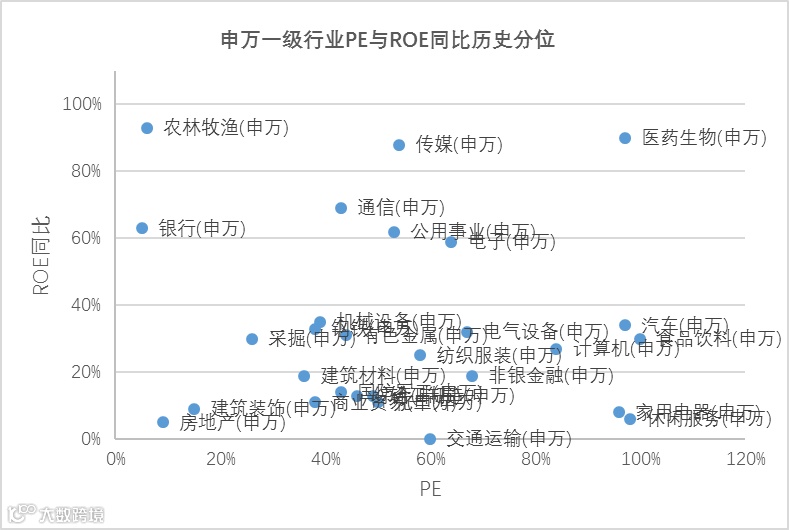

分析申万一级行业PE与ROE同比的历史分位,银行、农林牧渔、通讯、传媒等行业在自身较低PE历史分位的情况下具有相对历史较高的ROE增速。

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind

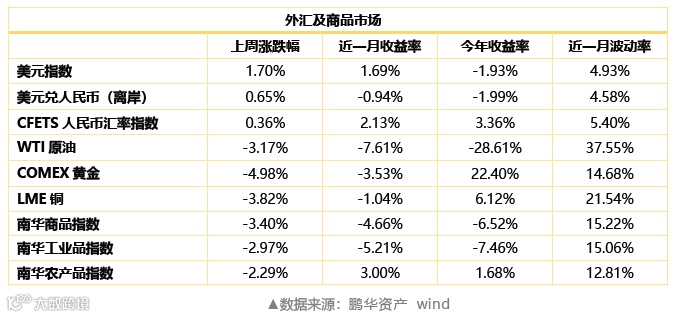

商品市场综述:商品市场上周呈下跌趋势。南华商品指数下跌3.40%%,南华工业品指数下跌2.97%,农产品指数下跌2.29%。WTI原油下跌3.17%,COMEX黄金大跌4.98%,LME铜下跌3.82%。

1、货币市场走势

(1)公开市场操作周度统计

上周央行逆回购力度较大,央行公开市场7天逆回购投放4000亿元,14天逆回购投放5200亿元,利率维持不变;上周央行公开市场7天逆回购到期4200亿元。全周累计公开市场净投放资金5000亿元。

(2)货币市场利率变化

上周市场资金面先紧后松,多空因素交织。银行间交易所回购利率边际继续下行。R001加权收报0.68%,R007加权收报1.89%;GC001收报3.18%,GC007收报3.49%。

2、债券市场走势

(1)债券指数走势

上周各债市指数继续小幅上行,中债总财富上涨0.07%,中债信用债上涨0.09%,中证综合债上涨0.09%。

(2)收益率曲线变动和期限利差

上周各期限国债、国开债利率维持小幅波动,3年、5年期国债收益率上行5BP、4BP、2BP, 10年期国债收益率维持在3.8305%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

上周国债、国开债期限利差维持在相对低位。国债利差小幅走扩。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

(3)信用债的收益率变动和信用利差变动(信用债-同期国债利差)

上周各期限各级信用债二级收益率普遍下行。

▲数据来源:鹏华资产 wind

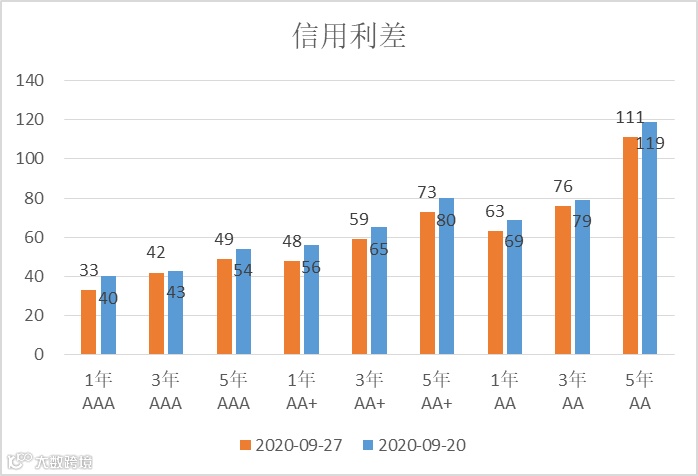

上周各等级信用债利差小幅收紧。

▲数据来源:鹏华资产 wind

(4)美债期限利差与中美利差

上周美债期限利差小幅收紧,处于低位54-56BP附近;中美10年期国债利差仍处于历史高位,收报247BP。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

债券市场综述:上周央行逆回购力度较大,央行公开市场7天逆回购投放4000亿元,14天逆回购投放5200亿元,利率维持不变;上周央行公开市场7天逆回购到期4200亿元。全周累计公开市场净投放资金5000亿元。上周市场资金面先紧后松,,多空因素交织银行间交易所回购利率边际继续下行。R001加权收报0.68%,R007加权收报1.89%;GC001收报3.18%,GC007收报3.49%。上周各债市指数继续小幅上行,中债总财富上涨0.07%,中债信用债上涨0.09%,中证综合债上涨0.09%。上周各期限国债、国开债利率维持小幅波动,3年、5年期国债收益率上行5BP、4BP、2BP, 10年期国债收益率维持在3.8305%。上周国债、国开债期限利差维持在相对低位。国债利差小幅走扩。上周各期限各级信用债二级收益率普遍下行。上周各等级信用债利差小幅收紧。上周美债期限利差小幅收紧,处于低位54-56BP附近;中美10年期国债利差仍处于历史高位,收报247BP。

市场中性策略。上周市场中证500指数大幅上涨,中证1000与中证800成分股相对于中证500指数胜率为37.94%,与上上周比继续下降,选股难度加大。与此同时,股指期货IC、IF、IH年化贴水率略微上升。市场成交额继续缩量,高频交易策略仍较为困难。综合分析,目前市场环境对股票市场中性策略布局为中性,可以等待。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind

商品策略。CTA趋势策略今年以来表现持续抢眼,无论疫情导致的全球流动性宽松,以及经济复苏预期下商品指数的深“V”,都为CTA趋势策略提供了盈利机会。商品市场在流动性宽松、经济复苏环境下的投资逻辑仍在。商品的趋势调整后反弹,结合基本面分析CTA趋势策略配置价值较大。

▲数据来源:鹏华资产 wind

1、数据:

2、要闻:

(1)房地产融资新规:9月26日,据财联社报道,监管部门要求试点房企在2023年6月30日前完成降负债目标。试点房企包括碧桂园、恒大、万科、融创、中梁、保利、新城控股、中海、华侨城、绿地、华润和阳光城12家房企,这批房企从9月开始每月15日前向监管部门提交监测表,其中就包括“三道红线”。

(2)9月25日,5只计划战略配售蚂蚁股票的新基金重磅发行。若完成募集,年内公募基金市场将同时诞生5只百亿元级新发基金,年内百亿元量级新发基金数量将突破30只。这将打破史上年度发行记录,成为百亿元新发基金“超级大年”。

(3)自贸区:9月21日,国务院印发北京、湖南、安徽自由贸易试验区总体方案及浙江自由贸易试验区扩展区域方案的通知。随着北京、湖南、安徽自贸试验区的增设,我国自贸试验区由此前的18个增加至21个,自此,我国自贸试验区形成“1+3+7+1+6+3”格局。

(4)美联储:美联储主席鲍威尔称,设定平均2%的通胀将为美联储提供更大的降息空间;口罩和保持社交距离将有助于进一步重启经济;如果没有进一步援助,下行风险很可能存在;最终将缩减资产负债表,但不是近期内。失业率可能降至4.6%至5.2%之间,失业率可能在未来几个月迅速下降;美联储和财政政策“非常有效”;在适当的情况下,美国到2020年的GDP可能会保持在2019年的水平;第三季度和第四季度强劲的数据可能有助于挽回损失。美联储卡普兰称,美国第三季度GDP年化环比将增长30%,第四季度增速也强劲。达拉斯联储预计2021年美国GDP增速将超过3%。

(5)欧洲央行: 欧洲央行行长拉加德重申,将在必要时再次加大货币刺激力度,关注欧元升值。尽管第三季度将出现反弹,但形势仍然“不平衡且不完整”。据国际清算银行最新数据,全球债务与GDP之比在今年一季度飙升至历史最高水平,目前非金融部门的所有债务占全球GDP的252%,主权债务占GDP的比例已经达到89%。

**如何理解箱型图**

箱盒图共由五个数值点构成,分别是最小观察值(下边缘),25%分位数(Q1),中位数,75%分位数(Q3),最大观察值(上边缘)。

中横线:中位数

IQR:75%分位数(Q3)-25%分位数(Q1)

最小观察值(下边缘) = Q1 – 1.5 IQR

最大观察值 (上边缘)= Q3 + 1.5 IQR

特别说明:箱盒图里面的极大值(上边缘值)并非最大值,极小值(下边缘值)也不是最小值。如果数据有存在离群点即异常值,他们超出最大或者最小观察值,此时将离群点以“圆点”形式进行展示。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!