有影响力的财富管理平台

一周资产表现综述

▲美国4月新增非农就业人口16.4万人,低于预期及前值,薪资增速小幅下滑至2.6%,但失业率降低到3.9%,为2000年以来的最低值。美联储5月议息会议维持利率不变,市场预期美联储6月份加息几成定局。欧洲股市继续上涨,美股涨跌不一。美元延续强势,上周上涨1.17%,一度接近93。原油继续大涨,布油站上75美元,黄金延续跌势。美国派出代表团来华进行贸易谈判,双方进行了坦诚、高效、富有建设性的讨论,在一些领域上达成共识,但在一些问题上还存在较大分歧。高频数据显示国内需求较强。A股小幅震荡,商品续涨,债市震荡。

▲A股小幅震荡。五一节后,A股市场延续震荡局面,上证指数微涨0.29%。市场涨跌分化,医药、家电、食品饮料等上涨,银行、计算机、采掘、钢铁等下跌。市场风格偏向中小市值,中证500上涨0.82%,创业板上涨0.51%,而上证50下跌0.27%,沪深300微涨0.47%。市场成交量继续下降,中证全指日均成交额略超3500亿。两融余额小幅下降,陆股通持续流入。市场日内波动仍较高。

▲商品续涨。上周美元继续走强,黄金延续弱势,国际黄金一度迫近1300美元。但原油继续强势,国际原油大涨超过2.5%,布油站上75美元。国内商品延续涨势,南华商品指数上涨1.42%。黑色系延续强势,双焦涨幅超过5%,螺纹钢等上涨接近2%。在原油价格大涨带动下,能源化工品种亦大涨,南华工业品指数上涨1.74%。农产品反弹,大豆、豆粕等品种反弹,南华农产品指数上涨0.57%。贵金属受国际金价下跌影响,上周微跌0.24%。市场成交量下降,成交持仓比回落,波动率降低。

▲债市震荡。央行上周公开市场回笼1100亿元,其中逆回购投放2700亿元,到期3800亿元。市场资金面宽松,资金利率回落,R007均值下行158bp至4.71%,R001下行60bp至2.7%。DR007下行17bp至2.82%,DR001下行20bp至2.62%。利率债小幅震荡,1年期国债下行6BP,10年期国债上行1BP。1年期国开债下行8BP,10年期国开债下行2BP。信用债收益率小幅上行,AAA级企业债收益率平均上行5BP,AA级企业债收益率平均上行5BP,城投债收益率平均上行7BP,信用利差走扩。国债期货小幅走高,十年国债期货主力合约上周微涨0.29%,波动降低,持仓量下降。

市场展望

节后在流动性宽松背景及避险情绪影响下,国内债市大涨,债券收益率回落。央行超预期降准引爆市场交易情绪,债券收益率大幅下行,突破前期若干阻力位。但从中美利差角度看,当前该数据已经处于近5年低点,而国内通胀压力仍存在,当前债市收益率进入中性区间。票息策略占优,通过对非标等优质固定收益类产品配置能够获取当前稳定的高收益率。

在“贸易战”及通胀回升等因素影响下,海内外股市皆大幅波动,市场充满了不确定性。这种不确定性带来市场的大幅波动。不过从政策面、估值面及流动性来看,以中小创为代表的成长板块机会仍较大。从政策导向看,无论是较早发声的交易所还是随后表态的证监会以及更高层,年初以来强调资本市场支持“四新”企业发展,政策面发生边际变化,同时流动性在边际改善。而中证500等指数目前估值处在历史低位,其配置价值及交易价值逐渐体现。

我们认为,国内经济从高增长向高质量转变,传统的房地产、基建投资将面临较大压力,而市场信息传导不畅,在乐观情绪支撑下主要商品库存大幅积累。不过当前黑色品种价格前期已经经历大幅下跌,而下游需求逐渐上来,供需矛盾不明显,未来宽幅震荡。在通胀预期及不确定因素增多的环境下,黄金类资产逐渐体现出投资价值。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

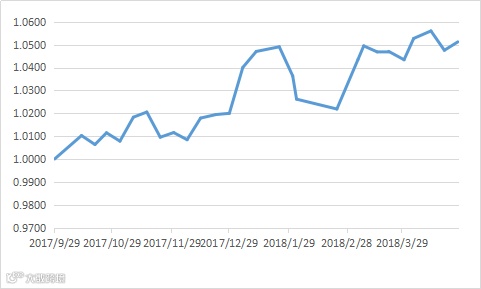

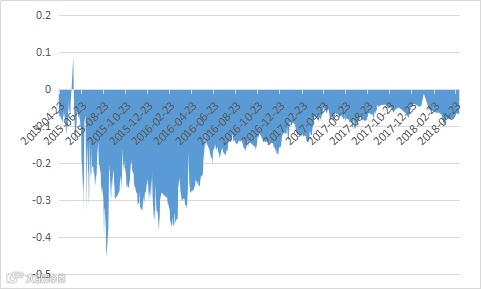

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(鹏华固收系列产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截至2018年4月27日,组合单位净值为1.051,周最大回撤2.6%。

▲鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

▲鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

股票市场

A股上周小幅震荡,上证指数微涨0.29%。市场风格偏向中小市值,中证500上涨0.82%,创业板上涨0.51%,而上证50下跌0.27%,沪深300微涨0.47%。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

上周医药生物、休闲服务等继续表现较好,家电、食品饮料等白马股反弹,但银行表现疲弱,采掘、钢铁、机械设备等周期行业下跌。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,上周轮动指标降低,市场板块相对涨跌结构比较持续。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

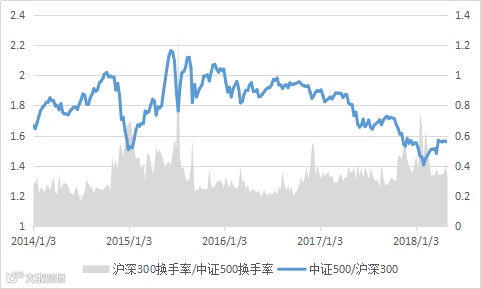

上周市场个股表现分化,市场成交不活跃,以沪深300为代表的蓝筹价值个股换手率相对(中证500)降低。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

据wind统计,上周市场资金整体流出,流出量较上周减少。融资融券余额微降,仍在万亿以下。陆港通北向资金持续流入。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值水平保持稳定,沪深300PE值跌至12.74,中证500PE约为25.29。市场估值水平已经处于历史较低水平。中证500与沪深300PE比处在近10年来低位。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

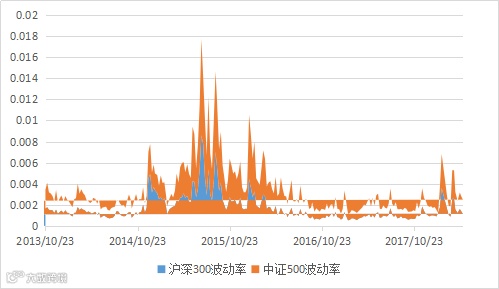

上周市场波动率略有降低,但仍处在较高区间。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场个股间分化指标微降,显示个股间分化程度较前一周小幅回落。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标略降至1以下,市场涨跌结构相对合理,个股表现相对活跃。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度略有回升,仍在低位,市场风险逐渐释放。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

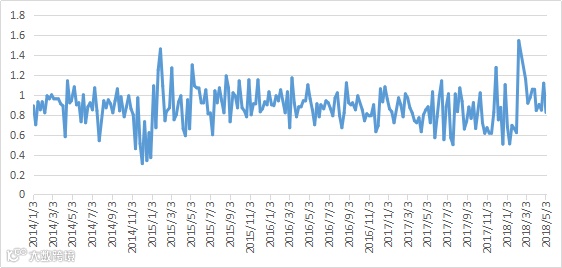

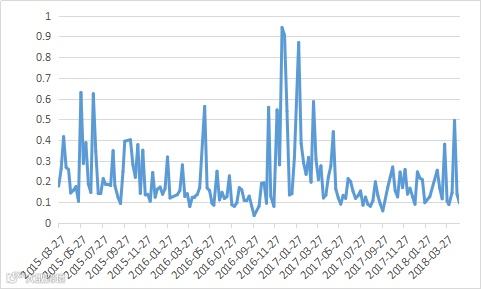

上周股指期货合约贴水率较前一周有所抬升。IC远季合约年化贴水率约为6.9%。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

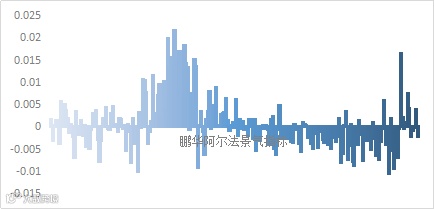

上周市场个股分化降低,整体波动不大,股指期货贴水率相对稳定,阿尔法景气度指标上周有所回落。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

上周美元继续走强,黄金延续弱势,国际黄金一度迫近1300美元。但原油继续强势,国际原油大涨超过2.5%,布油站上75美元。国内商品延续涨势,南华商品指数上涨1.42%。黑色系延续强势,双焦涨幅超过5%,螺纹钢等上涨接近2%。在原油价格大涨带动下,能源化工品种亦大涨,南华工业品指数上涨1.74%。农产品反弹,大豆、豆粕等品种反弹,南华农产品指数上涨0.57%。贵金属受国际金价下跌影响,上周微跌0.24%。市场成交量下降,成交持仓比回落,波动率降低。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,焦煤、焦炭、沥青、PP、PVC等黑色能化品种涨幅居前,铜、锌、镍等金属品种下跌。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周商品整体上涨,指数整体波动率较低。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标大幅提升,品种涨跌轮动较快。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

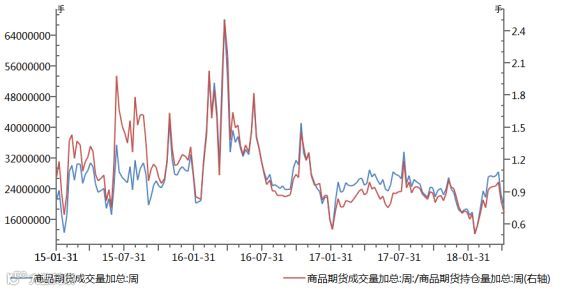

从全市场成交及持仓情况来看,期货市场成交量有所回落,成交持仓比降低。

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周观测的农产品类、工业品品种、贵金属相关性保持稳定。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

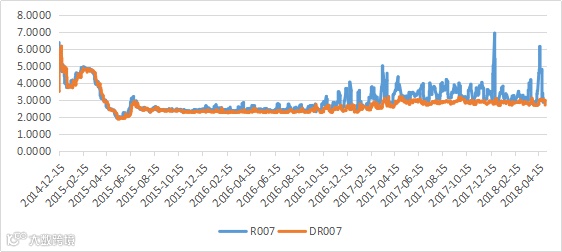

央行上周公开市场回笼1100亿元,其中逆回购投放2700亿元,到期3800亿元。市场资金面宽松,资金利率回落,R007均值下行158bp至4.71%,R001下行60bp至2.7%。DR007下行17bp至2.82%,DR001下行20bp至2.62%。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

利率债小幅震荡,1年期国债下行6BP,10年期国债上行1BP。1年期国开债下行8BP,10年期国开债下行2BP。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

信用债收益率小幅上行,AAA级企业债收益率平均上行5BP、AA级企业债收益率平均上行5BP,城投债收益率平均上行7BP,信用利差走扩。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货小幅走高,十年国债期货主力合约上周微涨0.29%,波动降低,持仓量下降。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量略有回落。上证债券成交金额均小幅下降,国债期货成交量小幅上升,持仓量回落。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

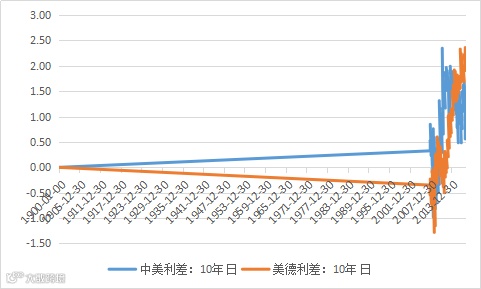

美长债收益率上周波动不大,国内长端债券收益率小幅上行,中美利差维持稳定,10年期国债利差约为68BP,处在近3年低位。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!