概述

2017.11.27-12.03

A股下跌,创业板反弹。

商品分化。

债市回暖。

一周资产表现综述

▲周六美国参议院通过特朗普政府税改法案,税改获得实质性进展。周五特朗普“通俄门”再生变数,前美国国家安全顾问证词对特朗普不利。

▲美股、美元下跌。欧元区11月通胀水平回落,11月CPI同比初值1.5%,核心CPI同比初值0.9%,均较预期要低。OPEC及俄罗斯等产油国达成延长减产协议,油价高位震荡。

▲国内11月份官方制造业PMI回升,但财新制造业PMI回落。A股下跌,商品分化,债券反弹。

股票市场

A股下跌,创业板反弹。上周A股延续弱势,上证综指下跌超过1%。但市场分化,风格偏向中小板块。家电、非银、食品饮料等板块继续下挫。上证50大跌超过3%,沪深300下跌2.58%。中证500上涨0.61%,创业板上涨1.23%。市场成交量缩减,中证全指日均成交额略超3600亿元。两融余额维持在万亿以上,沪港通北向资金继续流入。指数日内波动率有所回落。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

从行业板块来看,钢铁、化工、采掘等周期板块表现较好。家电、非银、银行、食品饮料等权重板块大跌。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

从轮动上来看,轮动指标有所下降,市场板块轮动较弱。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

上周风格偏向中小,权重大跌。市场整体成交较弱,权重板块换手率大幅下降。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

据wind统计,上周市场资金整体仍流出,但流出量较前两周缩小。融资融券余额继续保持万亿元以上,沪港通北向资金上周继续流入。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值保持稳定。中证500PE在29附近,沪深300降至14。从历史来看,当前市场整体估值处在平均水平附近。中证500估值水平处在均值偏下位置。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

上周市场波动较大,指数日内波动率仍在高位。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场个股间分化指标下降,市场个股分化度降低。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标大幅抬升,表明个股表现强于指数,市场涨跌结构均匀。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度稳中有升。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

上周股指期货贴水率有所抬升。IC远季合约年化贴水率上升至6%以上。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

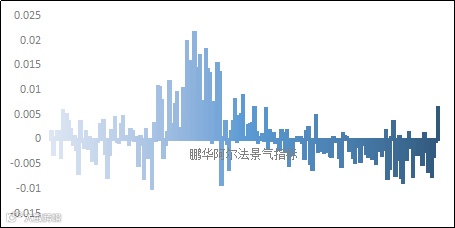

上周市场结构均匀,个股表现强于指数,贴水率加大。上周阿尔法景气指标大幅抬升。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

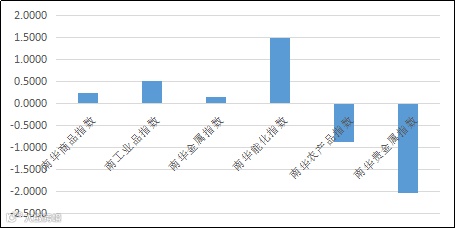

商品分化。OPEC及俄罗斯等产油国延长减产协议,油价高位震荡,黄金下跌。国内商品大幅分化,黑色系继续大涨,有色、化工、农产品等大多下跌。南华商品指数上周微涨0.24%。在限产、低库存等因素影响下,焦炭、焦煤、螺纹钢等涨幅居前。但镍、铝、铜等金属品种下跌,使得整个工业品指数涨幅较小,南华工业品指数上涨0.51%。农产品价格回落,农产品指数下跌0.88%。国内贵金属跌幅较大,贵金属指数下跌超过2%。上周商品期货成交量略有降低,成交持仓比下降。指数日内波动率降低。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,焦煤、焦炭、螺纹、动力煤、铁矿等黑色能源品种大涨,镍、铜、铝等金属品种下跌。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

商品市场分化震荡,商品期货指数日内波动率回落。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标高位回落,品种间轮动节奏变慢。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

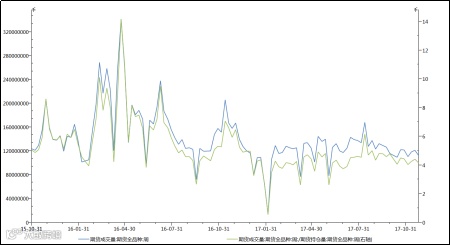

从全市场成交及持仓情况来看,期货市场成交量继续下降,持仓量保持稳定,成交持仓比回落。

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

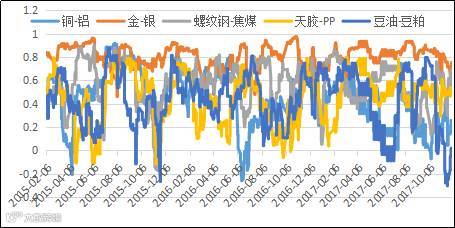

从品种相关性上来看,上周观测的品种相关性保持稳定,略有抬升。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

债市回暖。上周央行小幅回笼,逆回购投放9100亿,逆回购到期9500亿,公开市场净回笼400亿。货币利率先升后降,R007均值下降1BP至3.68%,R001均值下降14BP至2.83%。DR007下降1bp至2.9%,DR001下降10bp至2.72%。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

利率债反弹,1年期国债收于3.63%,较前一周下行3BP;10年期国债收于3.89%,较前一周下行6BP。1年期国开债收于4.50%,较前一周上行9BP;10年期国开债收于4.81%,较前一周下行1BP。期限利差缩窄。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

但信用债小跌,信用利差扩大,AAA级企业债收益率平均上行4BP、AA级企业债收益率平均上行5BP,城投债收益率平均上行3BP。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货止跌上涨,10年国债期货主力合约上涨0.54%,波动率降低。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

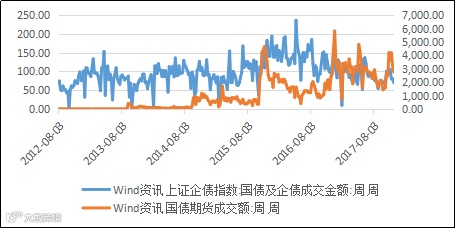

债券市场成交量有所降低,上证债券指数成交金额回落,国债期货成交额亦回落,持仓量下降。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

美长债收益率先升后跌。国内债券收益率下降,中美利差略有降低,10年期国债利差约为150BP。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

市场展望

从估值角度讲,债券收益率处于历史相对高位,股债比降到均值偏下水平,债券配置价值体现。但当前债市情绪仍弱,面临去杠杆继续、监管政策靴子逐步落地、海内外经济增速较高等不利因素影响。同时最近油价升至年内高位,市场通胀预期加大,对当前债市脆弱情绪造成负面冲击,趋势性机会需要等待确认。

在盈利增速较高及市场情绪共同推动下,海内外权益类市场呈现“慢牛”特征,国内A股市场结构性机会仍存在。商品受制于投资增速下降,市场关注点从供给侧因素转向供需两端,波动率将下降。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(鹏华固收系列产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截止2017年11月30日,组合单位净值为1.0115。

图25 鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

图26 鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!