有影响力的财富管理平台

一周资产表现综述

▲美国6月新增非农就业21.3万,好于预期,但失业率小幅回升至4%,时薪环比增速0.2%,低于预期。美联储会议纪要显示,美联储担心贸易战及新兴市场动荡带来的风险,将保持循序渐进加息的步调。欧美股市大多上涨,纳斯达克指数接近历史高点,日本、香港股市下跌。美元下跌,原油高位回落,黄金小幅反弹,铜铝等大宗继续下跌。上周五,美国对中国进口商品开始加征关税,中国随即反击,市场情绪脆弱,A股大跌,商品回落,债券震荡。

▲A股大跌。在贸易战等因素影响下,A股情绪脆弱,市场继续下挫,上证指数大跌3.5%,上证指数已周线七连阴,这在2011年来尚属首次。全市场除国防军工略上涨外,其余板块均大幅下跌。市场略放量普跌,上证50下跌3.12%,沪深300、创业板及中证500均下跌超过4%。市场成交量略有放大,中证全指日均成交额约为3230亿。市场资金流出加大,两融余额继续下降,融资余额降至9000亿以下,为一年来低点,但陆股通在连续两周流出后开始流入。市场日内波动大幅加大。

▲商品回落。上周美元高位回落,黄金小幅反弹,原油、铜等大宗下跌。国内商品下挫,南华商品指数下跌超过2%。有色金属大幅下跌,铜、镍、锌等重挫超过5%。焦煤、焦炭、铁矿石等黑色品种转跌,南华工业品指数下跌超过2.5%。农产品仍分化,受贸易战影响,大豆、玉米等品种上涨,但白糖、鸡蛋、棉花等仍疲弱,南华农产品指数下跌近1.3%。国内黄金、白银续涨,南华贵金属指数微涨0.42%。期货市场成交量增加,成交持仓比提升,波动率上升。

▲债市震荡。上周央行操作逆回购100亿,逆回购到期5100亿,逆回购净回笼5000亿。货币市场保持宽松,货币利率R007大幅下行154bp至2.67%,DR007下行31bp至2.57%。债市小幅震荡,短降长升,利率曲线陡峭化,其中1年期国债下行14BP,10年期国债上行5BP。1年期国开债下行31BP,10年期国开债下行8BP。信用债收益率下行,AAA级企业债收益率平均下行16BP,AA级企业债收益率平均下行14BP,城投债收益率平均下行15BP。国债期货下跌,十年国债期货主力合约下跌0.28%,波动率降低。

市场展望

上半年在流动性宽松背景及避险情绪影响下,国内债市大涨,债券收益率回落。4月份央行超预期降准引爆市场交易情绪,债券收益率大幅下行,突破前期若干阻力位。但从中美利差角度看,当前该数据已经处于近5年低点,而国内通胀压力仍存在,当前债市收益率进入中性区间。票息策略占优,通过对非标等优质固定收益类产品配置能够获取当前稳定的高收益率。

在“贸易战”及通胀回升等因素影响下,海内外股市皆大幅波动,市场充满了不确定性。这种不确定性带来市场的大幅波动。上半年“独角兽”公司的陆续回归上市、CDR细则落地等表明证券市场仍重融资,市场担心存量博弈下市场失血,市场整体趋弱。而贸易战重燃战火将对未来带来更多不确定性。不过震荡局面下,阿尔法获取较为容易,指数增强产品能够稳中取进。当前中证500等指数目前估值处在历史低位,其配置价值及交易价值逐渐体现。

国内经济从高增长向高质量转变,传统的房地产、基建投资将面临较大压力,而市场信息传导不畅,在乐观情绪支撑下主要商品库存大幅积累。不过当前下游需求逐渐上来,供需矛盾不明显,未来宽幅震荡。在通胀预期及不确定因素增多的环境下,黄金类资产逐渐体现出投资价值。

鹏华资产作为专业的资产管理和财富管理机构,平台上聚集了优秀的固定收益及权益类产品。我们根据宏观判断,利用平台上丰富的产品线构建了模拟组合,供投资者参考。

当下非标理财产品收益率较高,年化收益率超过7%,性价比突出,在组合中50%资产配置该类产品(鹏华固收系列产品)。权益类资产结构机会较大,下半年市场活跃,阿尔法及贝塔机会都存在,将30%资产配置中证500指数增强FOF,其余20%资产投向黄金ETF、现金类资产。本组合开始于2017年9月29日,截至2018年6月29日,组合单位净值为1.032,周最大回撤4%。

▲鹏华宏观视野(模拟)净值

▲ 数据来源:鹏华资产 wind

▲鹏华宏观视野(模拟)配置情况

▲ 模拟组合

注:鹏华固收产品为鹏华资产发行的非标类理财产品,中证500指数增强FOF为以中证500为基准的增强型产品。组合仅供参考。

股票市场

上周A股继续下挫,上证指数下跌3.5%,上证50下跌3.12%,沪深300、创业板及中证500均下跌超过4%。

图1 A股主要指数一周涨跌幅

▲ 数据来源:鹏华资产 wind

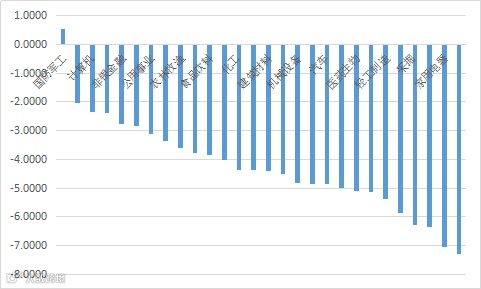

上周全市场除军工外,其余板块均下跌,房地产、家电、纺织服装等板块重挫超过6%。

图2 申万一级行业一周涨跌幅

▲ 数据来源:鹏华资产 wind

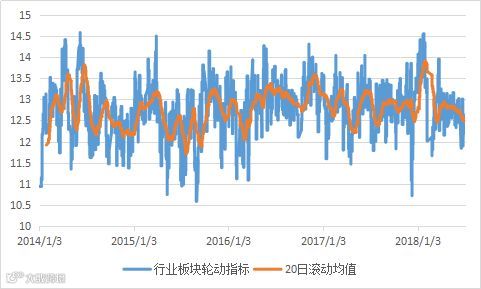

从轮动上来看,上周轮动指标稳定回落,市场板块相对涨跌结构比较持续。

图3 行业轮动指标

▲ 数据来源:鹏华资产 wind

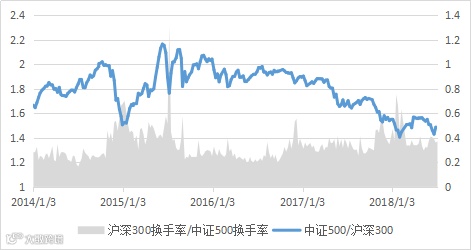

上周市场换手率略有回升,以沪深300为代表的蓝筹价值个股换手率相对成长板块(以中证500为代表)小幅上升。

图4 沪深300/中证500 比值

▲ 数据来源:鹏华资产 wind

据wind统计,上周市场资金整体流出,流出幅度加大。融资融券余额大幅回落,融资余额降到9000亿以下。陆港通北向资金开始流入。

图5 资金流入额(wind)

▲ 数据来源:鹏华资产 wind

上周市场估值水平大幅回落,沪深300PE值降至11.5,中证500PE约为21.4。市场估值水平处于历史较低水平。中证500与沪深300PE比处在近10年来低位。

图6 A股指数估值

▲ 数据来源:鹏华资产 wind

上周市场个股分化震荡,市场波动较大,指数日内波动率处于高位。

图7 指数日内波动率

▲ 数据来源:鹏华资产 wind

上周市场个股间分化指标略有降低,个股的振幅及分化度降低。

图8 个股分化指标

▲ 数据来源:鹏华资产 wind

上周集中度指标回落,但仍在1附近,显示市场普跌的局面,个股与指数跌幅相近。

图9 A股集中度指标

▲ 数据来源:鹏华资产 wind

从市场个股表现偏度来看,上周全市场偏度仍在0以下,市场风险继续释放。从情绪指标来看,市场处于严重超跌局面。

图10 市场偏度指数

▲ 数据来源:鹏华资产 wind

市场情绪转弱,股指期货合约贴水率大幅增加。IC远季合约年化贴水率约为9.6%。

图11 IC远季年化贴水率

▲ 数据来源:鹏华资产 wind

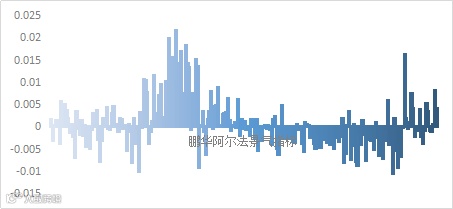

上周市场普跌,市场涨跌结构合理,市场波动率提升,贴水率扩大。阿尔法景气度指标回升。

图12 鹏华阿尔法景气指标

▲ 数据来源:鹏华资产

商品市场

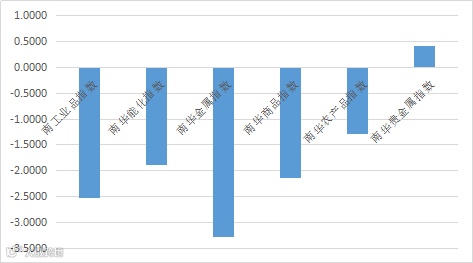

上周美元高位回落,黄金小幅反弹,原油、铜等大宗下跌。国内商品下挫,南华商品指数下跌超过2%。南华工业品指数下跌超过2.5%。农产品仍分化,南华农产品指数下跌近1.3%。国内黄金、白银续涨,南华贵金属指数微涨0.42%。

图13 商品主要指数涨跌幅

▲ 数据来源:鹏华资产 wind

具体品种看,有色金属大幅下跌,铜、镍、锌等重挫超过5%。焦煤、焦炭、铁矿石等黑色品种转跌。受贸易战影响,大豆、玉米等品种上涨,但白糖、鸡蛋、棉花等仍疲弱。

图14 期货主要合约涨跌幅

▲ 数据来源:鹏华资产 wind

上周商品大幅波动,指数整体波动率继续上升。

图15 南华商品指数日内波动率

▲ 数据来源:鹏华资产 wind

期货品种轮动指标回落,品种涨跌分化局面持续。

图16 期货品种轮动指标

▲ 数据来源:鹏华资产 wind

从全市场成交及持仓情况来看,期货市场成交量增加,成交持仓比回升。

图17 商品期货成交持仓比

▲ 数据来源:鹏华资产 wind

从品种相关性上来看,上周观测的几个品种与前一周表现相近。

图18 几种品种间相关系数变化

▲ 数据来源:鹏华资产 wind

债券市场

上周央行操作逆回购100亿,逆回购到期5100亿,逆回购净回笼5000亿。货币市场保持宽松,货币利率R007大幅下行154bp至2.67%,R001回落36bp至2.23%。DR007下行31bp至2.57%,DR001下行28bp至2.15%。

图19 货币市场利率

▲ 数据来源:鹏华资产 wind

债市小幅震荡,利率债短降长升,利率曲线陡峭化,其中1年期国债下行14BP;10年期国债上行5BP。1年期国开债下行31BP;10年期国开债下行8BP。

图20 国债及国开债期限利差(10-1)

▲ 数据来源:鹏华资产 wind

信用债收益率下行,AAA级企业债收益率平均下行16BP,AA级企业债收益率平均下行14BP,城投债收益率平均下行15BP。

图21 信用利差(3年AA中票-3年国开)

▲ 数据来源:鹏华资产 wind

国债期货下跌,十年国债期货主力合约下跌0.28%,波动率降低。

图22 10年国债期货日内波动率

▲ 数据来源:鹏华资产 wind

债券市场成交量稳定。上证债券成交金额略降,国债期货成交金额小幅增加,国债期货持仓量回升。

图23 国债期货成交额及上证债券成交额

▲ 数据来源:鹏华资产 wind

美长债收益率上周小幅回落,国内长端债券收益率小幅回升,中美利差扩大,10年期国债利差约为70BP。

图24 10年中美利差及美德利差

▲ 数据来源:鹏华资产 wind

本期互动

您对投资有什么困惑吗?

欢迎在【留言区】告诉我们!

您说,我们解答!

风险提示:本报告中的内容和意见仅供参考,不构成任何投资建议,对内容的准确性与完整性不做承诺与保障。在任何情况下,本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。市场有风险,投资需谨慎。

点击下方【阅读原文】了解更多!